私の心情(102)―資産活用アドバイス35-4象限でみる資産活用期のお金との向き合い方、再考

前回は、「資産活用」を4つのカテゴリーに分ける試みを紹介しました。その4つのカテゴリーそれぞれをもう少し深掘りしてみようと思います。

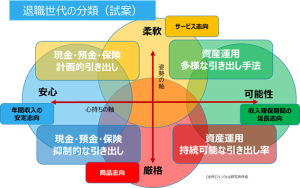

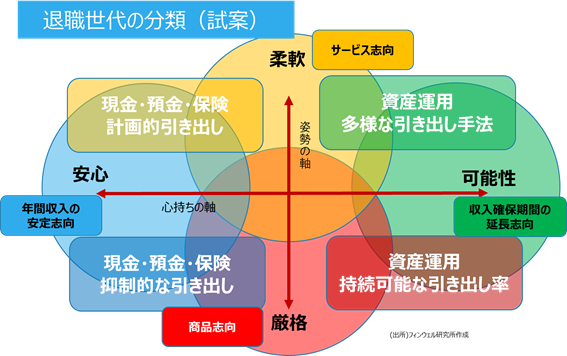

収入への志向と生活の志向

横軸の「心持ちの軸」で安心を志向するという意味は、安定した退職後の収入が維持されることを重視して、保有する資産価格の変動を避けたい志向が強い様子を示しています。この軸を右側に行くと収入を安定させるよりも、収入の増加とか、収入の得られる期間の延長を志向することが強くなります。一方、「姿勢の軸」は前回のコラムでは資産活用に関するルールへの姿勢としていましたが、これは「退職後の生活への姿勢」といった方がわかりやすいかもしれません。厳格は、できるだけ生活スタイルを守っていきたいと考えることで、柔軟は環境の変化に合わせて生活スタイルを変えられるという柔軟性と考えれば良いかと思います。

現金・預金派の「安心で厳格」ゾーン

左下の象限「安心で厳格」は、生活スタイルを変えないで、安定的な収入を望む人です。例えば、現金や預金で資産を保有することを前提として、そこから安定した収入を引き出すことを想定します。引き出し金額と保有資産額からカバーできる年齢が想定できてしまいますから、引き出しは抑制的にならざるを得ません。最大の懸念材料は、想定できる年齢よりも長生きしてしまうリスクといえます。その長生きリスクが気にならないほどに大きな資産を保有しているか、終身保険で収入が確保されるように手当するといった手法が想定されます。

収入に生活を合わせる「安心で柔軟」ゾーン

次は左上の「安心と柔軟」の領域です。毎年の退職後収入は安定的であるものの、年齢や健康状態によって生活パターンを変えることを当初から計画する人たちです。例えば、退職後生活の前半は旅行や趣味に時間と資金を割くことが多くなるため、その時代に資金を傾斜的に使い、後半は抑制的に使うといった考え方や、後半の喫緊の事態に蓄えを残しながら前半の人生を抑制的に生活するといった考え方が当てはまります。

ただ、この姿勢はあくまで資産を現金・預金や保険に置くことから、計画の修正が必要になったときは収入の変化ではなく、生活を変化させることで対応しようとするパターンになります。そのため、長生きリスクは依然として残ることになります。

「可能性」を求めて運用しつつ、「厳格」な生活を守る収入を望むゾーン

右下は、「生活は厳格で運用は積極的」なゾーンです。少しでもいい生活ができるように、少しでも長生きリスクを回避できるようにと保有資産の成長を志向して収入の確保を模索する人たちです。ただ、生活スタイルはできるだけ当初計画を守っていきたいと考えていますから、収入はできるだけ確保できるようにと想定します。

例えば、シミュレーションをもとに、想定する生涯のうちに運用する資産が枯渇しない引出額を推計する「持続可能な引き出し率」といった考え方で、資産の運用と生活の安定を両立させるアイデアがあります。ただ、この場合には、一定の確率で枯渇してしまうリスクを受け入れる必要が出てきます。相反する志向の調整と、枯渇するリスクの低減を求めると、志向の多くは軸の中央に寄せられていくことになります。

運用を志向しつつ少しでも安定的な収入を確保するために引き出しも工夫

右上の象限は、資産運用を志向し、生活スタイルも柔軟に変更できる人たちのゾーンです。資産運用を継続すれば、その資産価値の変動はある程度受け入れざるを得ません。その分、引き出せる資金も変動しますから、それに合わせた生活の柔軟性が求められます。資産運用を続ける限り、右下よりも右上の志向が求められるようになるはずです。

このゾーンでは、資産運用のみならずその引き出し方法も多様なものを想定します。生活スタイルを変更することを受け入れる柔軟性があるとはいえ、それを敢えて求めるわけではなく、安定した生活のために収入の安定を志向するはずです。資産の引き出しに関しても、より多様な手法を想定する必要があります。

ゾーンの移動も含めた退職後の生活設計

ところで、これまで私がよく言及してきた「使いながら運用する時代」はこの右上のゾーンに当たります。また、ある程度の年齢に達すれば運用からも撤退して「使うだけの時代」に移行しますが、これは左下のゾーンといえます。こうした環境にあわせてゾーンを変更してお金との向き合い方を考えるのも、大切なアプローチになります。

これまで資産活用期の資産運用と引き出し方に関して、定額引き出しや定率引き出しの比較といった善悪判断のような視座になりがちでしたが、改めてそれぞれに想定しうる生活のあり様を前提に、それに合ったお金との向き合い方、運用の方法、取り崩しの方法が整理させていく必要がありまそうです。