私の心情(107)―資産活用アドバイス40-今の50代がこれからの資産活用の鍵を握る

前回のコラムでは過去20年の個人金融資産の動きから、団塊の世代を中心とした60歳以上層の「投資から貯蓄へ」と動いたことを紹介しました。今回は、「20年後の日本の個人金融資産の動向を握るのは50代の資産活用ではないか」という点をまとめてみたいと思います。

「投資から貯蓄へ」と逆行したのが20年前の50代

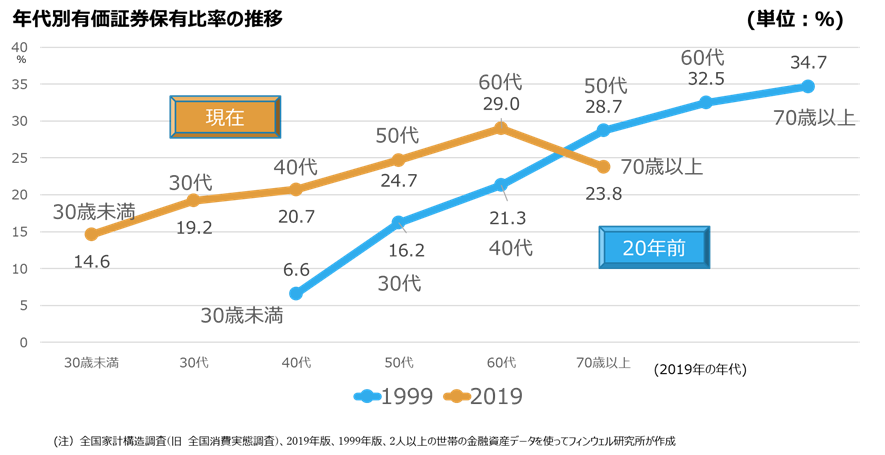

全国家計構造調査(以前の全国消費実態調査)のなかから、有価証券の保有世帯比率(有価証券を保有している世帯の比率)を年代別に見たのが次のグラフです。こちらも前回のコラムと合わせて、1999年と2019年のデータを20年分ずらして比較しています。20年前よりも有価証券保有の世帯比率が高まっているのは30歳未満(6.6%→14.6%)、30代(16.2%→19.2%)の2世代のみです。2009年のデータをみると(グラフには載せていません)、20年前とあまり変わらない形状ですから、この若年層の変化は、2010年代に起きたNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)の普及によるものだろうと推測されます。

もう一つ重要な変化は、20年前に50代だった世代の有価証券保有世帯率の低下です。1999年の50代の同比率は28.7%でしたが、その世代の20年後すなわち2019年の70代の比率は23.8%へと低下しています。確かに高齢者になると、リスク回避から有価証券の保有比率を引き下げることはよく指摘されることです。またこの20年間にはITバブルの崩壊やリーマンショック等の有価証券市場における混乱もありました。それでも他の年代は有価証券保有比率が上昇しています。また、1999年の60代、70代はその3割以上が有価証券を保有しています。

これらを考えると、今の70代は過去20年の間に有価証券の保有率を必要以上に下げてしまったのかもしれません。もちろんデータは保有している世帯の比率ですから、厳密にいえば、世帯ごとの保有比率の変化ではありません。しかし、それでもわずか27%しか増えなかった個人金融資産総額のなかで、現在の70歳以上は、有価証券の保有を減らし、代わりに預貯金を増やしてきたのですから、「投資から貯蓄へ」という流れを進めてきたといえるのではないでしょうか。

現在の50代が今後のカギを握る

これからのことを考えてみたいと思います。高齢者は資産を使って生活するので有価証券の保有額を減らすことは避けられませんが、それをどう抑制するかは、個人金融資産4000兆円を目指すために大切な視点になると思います。もちろん、個人金融資産の増加は若年層の資産形成によるものですが、その力を削がないような高齢者の行動が必要になると思っています。

その視点に立つと、現在の50代が20年後の個人金融資産を4000兆円まで拡大させられるかのカギを握っているといっても過言ではないでしょう。

3つの対策

現状では大きな柱は次の3つにあると考えています。

- 資産活用の知見の拡大:動き始めている有価証券での資産形成は、「有価証券を保有して退職する人」を数多く生み出すことになります。この人たちがどうやってその資産を「使いながら運用していくか」を考える、いわゆる「資産活用」の知見は重要で、それを深掘りし、広げていくことが大切です。フィンウェル研究所は、この知見の深掘りと拡散をその活動の中核に置いていますが、まだまだそれが進んでいるとは言えないことを認識しています。

- 生涯にわたって資産運用を続けられる環境づくり:米国にはプルーデント・インベスター・ルールがあって後見人は高齢者の資産をポートフォリオで管理することが求められています。しかし、日本の成年後見制度では、資産管理のために原則、現金化を進めてしまいます。せっかく「使いながら運用」しているのに、その後見人がその段階で現金化してしまうと、その後の資産寿命にも影響を与えかねません。もちろん後見人が資産活用の知見を持ちえない場合もあるでしょうから、アドバイザーとか、金融サービス(家族信託のようなサービス)がその不足を補えるような環境を整備する必要がありそうです。

- 相続時点での有価証券評価の不利を解消:生涯にわたって有価証券を保有できるとしても、相続時点でその評価額が土地や保険商品などと比べて不利になるといった状況では、有価証券は次世代につながりません。税制の改正が必要になるため、簡単ではありませんが重要な要素といえます。

90年年代を見習うだけでもかなり高い水準に

こうした努力の結果、年代別の有価証券保有世帯比率が1999年の比率になるだけでも、個人金融資産に占める有価証券の比率は伸びているのではないでしょうか。例えば、現在の30歳未満(20代)の保有比率は20年経って40代になったときに、1999年の40代水準21.3%にまで高まっていればいいですね。その水準だとすれば、

2019年の20代14.6% ➡ 2039年の40代21.3%(1999年水準) = 6.7ポイント上昇

2019年の30代19.2% ➡ 2039年の50代28.7%(1999年水準) = 8.0ポイント上昇

2019年の40代20.7% ➡ 2039年の60代32.5%(1999年水準) = 11.8ポイント上昇

2019年の50代24.7% ➡ 2039年の70代34.7%(1999年水準) = 10.0ポイント上昇

ということになるのでしょうか。