私の心情(108)―お金との向き合い方35-iDeCoの加入年齢延長は私のメリット?

2022年5月からiDeCo(個人型確定拠出年金)の加入年齢が、それまでの「60歳になるまで」から「65歳になるまで」に引き上げられます。加入年齢の引き上げは本当にいいことだし、働ける年齢が延びている時代だからこそ、こうした対応は必須とも言えます。もっと引き上げられてもいいくらいです。

2022年5月からiDeCo(個人型確定拠出年金)の加入年齢が、それまでの「60歳になるまで」から「65歳になるまで」に引き上げられます。加入年齢の引き上げは本当にいいことだし、働ける年齢が延びている時代だからこそ、こうした対応は必須とも言えます。もっと引き上げられてもいいくらいです。

しかし、自分のこととしてみると、この制度変更はどれだけ意味があるのだろうか、と疑問を持ちました。それを専門家や運営管理機関に確認してわかったことをまとめておきます。私と同年代の方のご参考のひとつとなれば幸いです。

(なお、当初の原稿では退職一時金とDCの老齢一時金を受け取る際の調整年数を19年に引き上げる時点を2022年5月と記載していましたが、2022年4月でした。また税率も20.45%を20.42%に修正しています)

私は63歳から2年弱iDeCoに加入して運用可能に

企業型確定拠出年金(企業型DC)に加入していた私は、60歳になった2019年4月末の退職時点で加入者ではなくなり、同年5月以降運用指図者となっています。

今回の改正で、2022年5月以降にはiDeCoの加入年齢が「65歳になるまで」へと延長されますので、2022年4月に63歳となる私の場合、65歳になるまでの2年弱の新たに加入期間とすることができます。現在の資産をiDeCoに移換することができ、65歳直前まで運用することが可能になるわけです。

そのための要件は、「厚生年金被保険者か国民年金の任意加入者であること」と「年金を受け取っていないこと」です。現在、合同会社フィンウェル研究所で厚生年金に入っていますから、第1の要件は満たしています。また65歳以前に老齢基礎年金・老齢厚生年金を受け取る予定にしていませんので、「まだ年金を受け取っていない扱い」になります。なお、私の場合には、特別支給の老齢厚生年金の報酬比例部分を64歳の1年だけ受け取ることになりますが、これはiDeCo加入要件の「年金を受け取っていない」に抵触しないとのことです。そのためどちらの要件も満たしています。

結論として、私は2022年5月から、2024年4月の誕生日直前までの2年弱、iDeCoに加入して積立投資が可能となります。

加入するとして注意事項は?

運用指図中の資産を移換してiDeCoに加入するための指摘された留意事項を整理してみます。

- 現在保有している投資信託は移換処理の過程ですべて売却されて、移換先のプランで改めて商品を選ぶ必要があります。これは通常の企業型からの移換と同じです(心の声:やっぱりいったん現金化しないでロールオーバーができるべきだな)。

- また移換には 2-3か月の時間がかかるとのことです。そのため、その間の価格変動リスクを避けるためにどこかのタイミングで運用商品の入れ替えを行って、元本確保型商品に変えておくと良いとアドバイスされました(心の声:これはどうするかな?)。ということは移換にかかる時間を想定すれば2022年1月にも準備をすることになるのかもしれません(心の声:ということはもうすぐに何らかのアクションをしなければ)。

- とは言え、この変更に伴うiDeCoへの加入プランはまだ細かく決まっていないところあるようなので、もう少し確認する必要もありまそうです(心の声:えっ、ってことはまだ動けないのか?)。

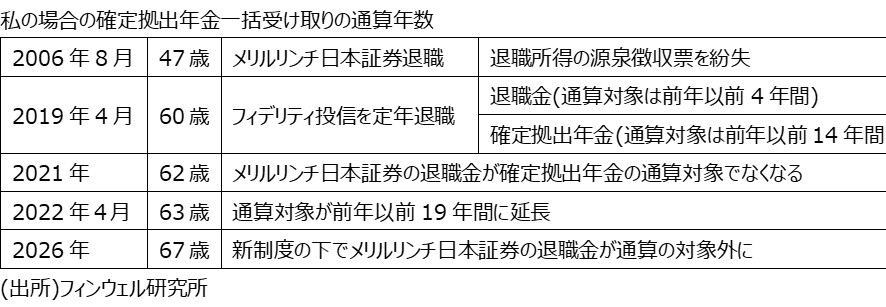

確定拠出年金の退職金との通算年数が19年に延長

ところで確定拠出年金の受け取りは原則、課税所得になります。一括で受け取る場合には、退職一時所得として他の退職金と合算して、退職所得控除を受けられ、また年金で受け取る場合には、公的年金等控除で税制上の優遇を受けられることはよく知られています。どちらを選ぶのが良いのか実はかなり悩むところです。

一時金で受け取るとしてちょっと念頭に置くべきことがあります。あまり知られていないようですが、今回の確定拠出年金の制度改正で、確定拠出年金の一時金での受け取りと合算すべき他の退職金は、従来の「前年以前14年間」から「前年以前19年間」に引き上げられます。これが、私には意外に大きな影響があります。

そもそも、2019年4月末で定年を迎えて企業型確定拠出年金の加入期間も終わったときに、一時金で受受け取ることを想定していました。その際に退職所得控除額を計算しようとしたところ、2006年夏に退職したメリルリンチ日本証券の退職所得の源泉徴収票が見つからず(心の声:トホホ)、通算作業ができないことがわかりました。その場合には20.42%の所得税がかかることになりますから、対応策として当面、運用指図者になることを選択しました。2021年にはメリルリンチ日本証券での退職金から16年以上経過していますから、もうこの要件に縛られることはなくなるはずだと思っていました。いつでも一時金で受け取ればいいわけですから、何となくそのままにしてきました。

しかし、2022年4月以降に、この通算年数が19年間に延長されます(所得税法施行令の改正)。iDeCoの専門家ではないので、こんな改正が行われていることを知らず、なんとも驚いています。ということは、もし一時金で受け取るには2022年3月まででないと、またメリルリンチ日本証券の源泉徴収票が必要になってしまいます。「前年以前の19年間」の通算対象を外れるのは2026年(心の声:なんと67歳になってから!)というわけです。本当に転職する際には退職所得の源泉徴収票をしっかり残しておくことを忘れてはいけませんね。