私の心情(110)―資産活用アドバイス41-引き出し率の議論:RMDを考える

定額引き出しに対するアンチテーゼとしての「定率引き出し」

私はよく定率引き出しのメリットをお話することが多いのですが、それもあって「定額ではなく定率で引き出す方が良いんですね」と納得される方が多くいらっしゃいます。その通りなんですが、実際のところは「定率がベストだ」と言っているわけではありません。

私はよく定率引き出しのメリットをお話することが多いのですが、それもあって「定額ではなく定率で引き出す方が良いんですね」と納得される方が多くいらっしゃいます。その通りなんですが、実際のところは「定率がベストだ」と言っているわけではありません。

日本ではほとんどの方が「年金以外に毎月10万円くらいを引き出す」といった定額の引き出しを念頭に置かれる方が多く、これは「老後は使いすぎない生活をする」という質素さにつながっているように思います。質素=美徳ということなのでしょうか。ただ、これからは人口減少社会になりますから、高齢者も余裕があるなら消費に前向きになって欲しいものですし、「Die with Zero」(ダイヤモンド社、2020年、ビル・パーキンス著)ではありませんが、“思い出に満ちた最高の人生を作るためにお金は使うべき”でしょう。もちろん「どんどん使おう」と言っているわけではありませんが、貯め過ぎても世の中のためになりません。

「定率引き出し」は「定額引き出し」に対するアンチテーゼとして提示しているに過ぎません。一定率を厳守するというよりは、“運用資産の変動を考慮した引き出し”といった程度の意味で理解をいただけると嬉しいところです。

米国は72歳になるとDC資産を強制的に引き出させる

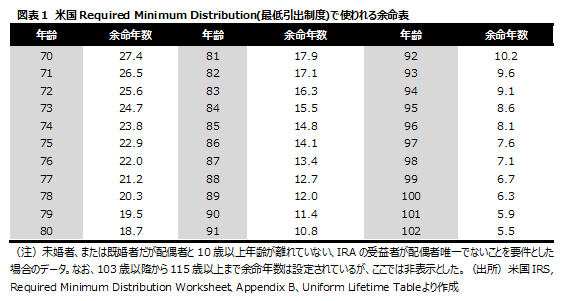

そこで今回のコラムでは、米国のRMD(Required Minimum Distribution)と呼ばれる非課税口座からの最低引出制度を紹介します。ここに使われている引き出し率は、定率ではなく年齢に伴って少しずつ増えていくパターンです。

RMDとは、IRA(Individual Retirement Account、個人退職口座)や401(k)(確定拠出年金、DC)といった所得税非課税で退職後資金を作り上げる口座から、資金を引き出すルールを定めたものです。DCで作り上げた資産は、拠出する際に所得税を非課税にしていますから、その目的である老後のための生活に使うことが求められます。そのための制度がRMDというわけです。

具体的には、72歳に達したら非課税口座にある資産は、毎年、内国歳入庁(IRA)が定めた比率で計算した金額を引き出して、所得として課税対象にするわけです。これを怠ればペナルティ課税がかけられることになります。

ペナルティ税率50%はなかなか厳しい

72歳(注[i])に達すると図表にあるテーブルを使って、余命年数の逆数を使って最低引出額を算出します。その金額以上をその年に引き出すことが求められるわけですが、その引き出した金額はその年の課税所得として所得税の計算対象となります。もちろん、そんなに引き出したくないと思えば、少ない金額での引き出しでも構いませんが、その場合、最低引き出し額との差額には50%のペナルティ課税がかけられます。かなり厳しいルールです。

具体例を使って計算してみましょう。米国の401(k)口座に老後の資金を20万ドルを創り上げたとしましょう。75歳の方の場合には、その年の最低引出額は、余命年数22.9歳の逆数を使って8,734ドル (=20万ドル✕1/22.9)と算出されます。日本円にしてみると、2000万円の残高であれば、87.3万円をこの年に引き出さなければなりません。所得税率を20%とすると、所得税は17.5万円弱となります。そんなに使いたくないとして50万円だけ引き出したとすると、引き出した金額に対する所得税は10万円ですが、最低引き出し額との差額27.3万円に対して50%のペナルティ税がかかりますから13.6万円強の税金を払うことになます。その結果、税金の合計は23.6万円強となり、87.3万円を引き出した方が有利になるというわけです。

こうしたルールの設定で、非課税制度を利用して現役時代に作り上げた資産は、退職したらちゃんと使うようになっています。ちなみに、2020年はコロナ禍のため、この制度の執行は見送られたとのことです。

余命を考慮した引き出し率の設定

ポイントは、この制度そのものではなく、この制度で利用されている引き出し率の計算方法です。余命を設定してその逆数を引き出し率として使うといことは、毎年、余命は短くなりますから、その分、引き出し率は大きくなるということです。例えば、75歳では1/22.9=4.37%、80歳では1/18.7=5.35%、90歳で1/11.4=8.77%の引き出し率となります。毎年引き出すことで、残高は減少する可能性が高くなりますから、引き出し率を引き上げることは引出額を大きく低下させない方法でもあります。

(注[i]) 2019年、施行されたSetting Every Community Up for Retirement Enhancement (SECURE) Actによって、2019年12月31日時点で70歳になっていない対象者はそれまでの70.5歳ではなく72歳から対象とすると変更になった。