私の心情(127)―地方都市移住40-40年ぶりのUターン移住(札幌)

出身地近くの札幌にUターン移住

現在65歳のMさんは、60歳の定年を迎えた2016年に札幌に移住されました。もともと札幌の隣町の出身で高校を卒業してすぐに東京の重電メーカーに就職されて、40年ぶりのUターン移住というわけです。Mさんのご両親は既に他界されていますが、同じ街の出身の奥様のご両親は健在で、「親の近くに住みたい」との奥様の願いもあったとおっしゃいます。

そもそも40年同じ会社に勤め上げたMさんは、典型的なサラリーマン。「よくよく考えてみると、会社の繋がりしかなかったので、定年になると東京に知り合いはいない」ことがわかり、「それならいっそ故郷に近い方が良い」のではないかと、Mさんもその気になったとのこと。そう決めてから3年ほどかけてマンションを探されたようです。今、住んでみて、やっぱり「この街は自分に合っている」と感じていらっしゃいます。

中学同窓会の幹事を引き受ける

東京に仕事以外のネットワークがない、というのはよく聞く話です。といっても40年ぶりに札幌に帰ったとしてもなかなか昔のネットワークが復活するわけでもありません。Mさんはちょうどその時、中学校時代の同窓会の幹事を引き受けるチャンスがあったとのことで、これが一役買いました。

中学校の同窓会となれば50年ぶりです。消息の分からない同級生も多数いるもので、「私も5人くらい見つけたんです」とおっしゃるように、Mさんたちがその連絡先を見つける努力をされたわけで、そのプロセスはネットワークの復活の大きな原動力になったようです。ご本人曰く「面倒見のいい性格」は、意外にこうした幹事として力を発揮したのでしょう。

仲のいい夫婦

Mさんご夫婦は同い年で、生まれ故郷も一緒ということもあるのか、大変仲のいいご夫婦です。実は2人揃って競技ボーリングを楽しんでいらっしゃいます。最近では、コロナの関係でその大会数も減ってしまっているそうですが、所属するセンターの大会への参加を楽しみされています。もちろん大会には賞金も出るのですが、それ以上に「成績が良ければ会報誌に名前が出る」とのことで、そちらを励みにされています。

追加資金無く、新しいマンションに引っ越せた

札幌駅近くのマンションは66㎡強で2LDK。2016年に新築で購入されたときの価格は2750万円でした。ロケーションの良さから考えれば、東京ではとても考えられない価格だと思います。東京に勤めていたころ住んでいた朝霞市のマンションは、25年ほど前に4000万円で購入されましたが、その後大きく値下がりしていました。ただ、20年間住むことができ、また下落したとは言え、定年時に2500万円で売却できたことから、これが札幌のマンションの購入費用に充てることができたわけです。

実は札幌のマンションは、「東北震災の復興バブル前に着工計画があり、その後の工事費の上昇をそれほど受けていなかったことが幸いしている」ようで、今は購入価格を大きく上回る値段で売り買いされているようです。

それもあってか、Mさんは、また10年くらいで転居しようかと思案されています。管理費、修繕費、固定資産税など、「現在は年間で45万円くらいかかっているが、あと10年ほどでこれが70₋75万円くらいに上昇する見込み」だと分析されているからです。

退職して生活費は2割減

100歳までの資金計画を立てて何とかめどが立ったこともあって、60歳の定年で仕事はすっきりと辞めていらっしゃいます。その代わり生活費の削減には取り組んでらっしゃいます。「毎月の生活費は5年前、朝霞市に住んでいた時と比べて2割くらい減らしました」とのこと。外食の回数そのものと1回あたりのコストが減って、そのほかに衣料費も減らしました。「ユニクロだけで全く不都合ありませんからね」との意見には、まったく同感します。また楽しみにしている旅行も、「道内には回るところがいっぱいあってそのコストはかなり安い」ようです。朝霞時代もよく夫婦2人で旅行をされていたようですが、新幹線や特急料金などそれだけでも大きく違うとのこと。

実は、コロナ禍から、外食の回数はさらに減っているし、この2年程は道内の旅行さえ全く行けていないので、現在の生活費はさらい少なくて、朝霞時代の半分で済んでいるようです。

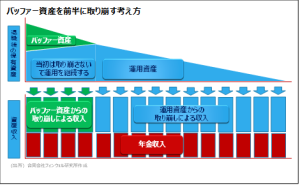

多様な年金を設定して収入を確保

今の生活資金は年金受け取りでしっかり組まれています。例えば、企業年金1200万円は6‐7割を60-65歳までの有期受取の年金に、3‐4割は終身年金に振り分けています。また会社で別途積立てきた年金700万円は60⁻70歳の有期受取に、さらに個人年金650万円も60⁻70歳の有期受取に、と細かく用意されています。これに65歳から公的年金が加わりますから、実際に65⁻70歳は年間530万円くらいの収入となり、この期間が退職後で最も収入が多くなると見積もっていらっしゃいます。

コロナ禍の影響から、今の年間生活費は300-350万円くらいで、毎年200万円くらい残っていく計算になる。「おそらくコロナ禍以前の生活に戻っても100万円くらい残りそう」とのこと。今、Mさんの手元には3000万円ほどの金融資産があるとのことで、このままいけば70歳には3600-3700万円くらいの残高に増えるのではないかとみています。

最近になって株式投資を始めた

「最近、NISAを開設しまして」と退職してから株式投資を始めたと伺いました。もともと「株式投資はやるものではない」と考えていたMさん。重電メーカーで役職になったとき自社株をほんの少しだけ保有することになったものの、その後株価は大幅下落。これで懲りたようです。にもかかわらず、ここにきて投資を始めようと考えた背景には、インフレの懸念が大きいとのこと。原油価格の上昇は、ガソリンや灯油などの上昇につながり、札幌生活には影響が大きいのかもしれません。

3つの証券会社に口座を開設し、その後その1つでNISA口座を開設。国内株式を少し購入されています。ただ、ほんの少しの金額で、「始めた」という程度の投資とのことですが、NISA、ETF、投信といった言葉が普通に出る会話には、「しっかり下調べしてから始めていらっしゃるな」という感想を持ちました。

取材を終えて

オンラインでのインタビューを終えて最初に感じたのは、「非常にうまくいっている退職後生活のパターンだな」という点でした。年金をきちんと設計して、“読める”キャッシュフローを明確にして、その一方で手元の資産もあるという形です。しかも住宅ローンがないので、住宅コストも読めますし、売却してもう一度、転居も考えられます。

これまで何人ものインタビューをさせていただいていますが、ひとつの成功パターンの要素は住宅を資産化できる、すなわち売却した際に資金が残るように設定できていることではないかと思います。住宅ローンがないことはもちろんですが、売却額で次のマンションなり一戸建てが購入できるだけの価値を確保できているかが大切になります。