私の心情(139)―お金との向き合い方41-本当に増やすべきは資金流入

日本の金融資産は米英と比較して収益力が低い!?

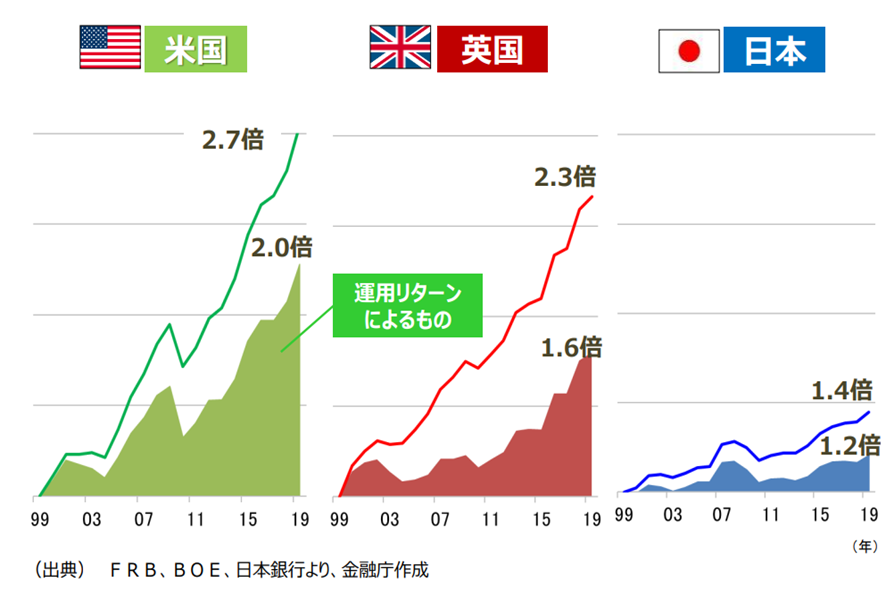

最近、「なぜ日本は資産収入による金融資産の積み上がりが弱いのか」と聞かれることが多く、先日ある研究会でも、その質問から議論がスタートしました。この時によく引用されるのが、金融庁が作ってセミナーなどで活用されている下のグラフです。これをみて、「個人金融資産のうち運用資産からの増加分が米国や英国に比べて非常に少ない」と感じるわけです。確かに「過去20年で米国は運用リターンによる家計金融資産が2倍になっているのに対して、日本は1.2倍にとどまっている」わけですから、日本の資産収入は少ないといえます。

各国の家計金融資産の推移

(出所) 金融庁総合政策局 総合政策課 「長期・積立・分散投資とNISA制度」、2020年10月13日

でも、このグラフ、よくみると簡単に腹落ちしないなと思いませんか? 「運用リターンによるもの」が2000年を1にして、2020年は1.2になったというのは、「運用リターンの総額が1.2倍になった」ということでしょうか。運用リターンは毎年大きく変化しますから、リターンの総額は安定的に黒字ではありません。では何が1.2倍になったのでしょうか・・・・・実はこれを理解することが本当の意味での日本の個人金融資産の課題を理解する一歩になります。

内部成長で増えた分で個人金融資産は2割増加

「運用リターンによるもの」は、個人金融資産の毎年の残高の増加額から個人金融資産に流入する金額を差し引いた金額です。いずれも資金循環表から計算することができますが、これを基準とした年の個人金融資産残高(この場合では2000年)に、毎年加えていくわけです。

すなわち、個人金融資産は過去20年間で1.4倍になったが、このうち毎年の資金流入分を差し引いて収益力だけで増えていた分、すなわち内部成長分を抽出すると、その力は個人金融資産を1.2倍に増やしたという意味です。

流入が少ないことが本当の課題

一方で、この20年間で個人金融資産に収入から流入した資金額は、累計で個人金融資産を1.2倍に増やしたということも示しています。

そこでもう一度まとめなおしてみます。日本は過去20年で個人金融資産が40%増加していますが、そのうちの20%分が運用収益によるもので、残りの20%分は毎年の資金流入の累積によるものだということになります。同様の視点で英国をみると、130%増加のうち60%分が運用収益によるもので、70%分が資金流入によるもの、米国は170%増加のうち100%分が運用収益によるもので、70%分が資金流入によるものとなります。実は、このグラフは日本の個人金融資産への資金流入額が英米に比べてかなり少なかったことも浮き彫りにしています。資金流入、特に有価証券への資金流入を増やさなければ、いくら収益力を高めても個人金融資産を拡大させる原動力には限りがあるわけです。

ちょうど「資産所得倍増プラン」が注目されるなかでNISAやiDeCoの拡充・改革が言及されていますが、これが目先の資産所得増ではなく、将来の資産所得を増やすために長期的視点に立って金融資産拡大を行う必要があることがわかります。