私の心情(143)―お金との向き合い方43-ファンドラップのコスト、次の時代に向け変貌すべき

「資産運用業高度化プログレスレポート 2022」が5月に金融庁からリリースされました。雑誌への寄稿依頼をいただいたこともあって、過去2020年、2021年と3回分をまとめて読むことができました。そのなかで、3回目となる今回のレポートのなかで、ファンドラップのコストがちょっと気になったので、私の考えをご紹介します。皆さんは、どんな感想を持たれるでしょうか。

「資産運用業高度化プログレスレポート 2022」が5月に金融庁からリリースされました。雑誌への寄稿依頼をいただいたこともあって、過去2020年、2021年と3回分をまとめて読むことができました。そのなかで、3回目となる今回のレポートのなかで、ファンドラップのコストがちょっと気になったので、私の考えをご紹介します。皆さんは、どんな感想を持たれるでしょうか。

ファンドラップのコスト、0%から2%強まで大きなばらつき

第3回目となる「資産運用業高度化プログレスレポート2022」では、2020年や2021年のレポートから継続して指摘するテーマと、2022年だけで取り上げているテーマがあります。そのなかでファンドラップは2021年に続いて、2年連続で取り上げられているテーマで、2022年のレポートでは、コスト控除後のシャープレシオを使って「バランス型ファンドに劣るファンドラップが依然として多い」と指摘しています(P40)。投資家の目線でみると、「バランス型ファンドで十分じゃないか」という、ファンドラップそのものの必要性に行きついてしまうことになります。

ただ私は、ラップ口座やファンドラップというアイデアはデキュムレーション、いわゆる資産の取り崩しには必要な機能だと考えているので、一概に否定するつもりはありません。本質的な課題は、コスト控除後のシャープレシオの水準ではなく、コストが分かり易く開示されていないことにあるのではないかと思います。

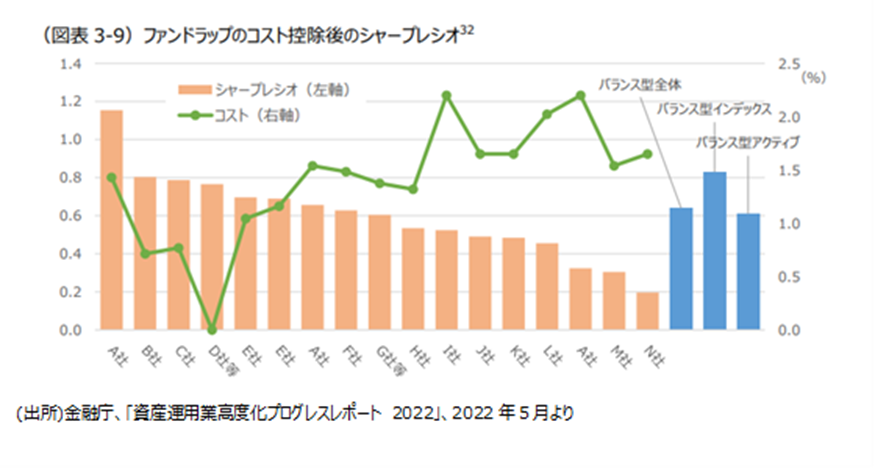

2022年のレポートに収載されている「ファンドラップのコスト控除後のシャープレシオ」と題する上記のグラフでは、シャープレシオ(棒グラフ、左軸)とファンドラップのコスト(折れ線グラフ、右軸)が記載されていますが、そのコストはグラフのなかのD社等が0%で、I社やA社は2.2%程度と、かなりばらつきが出ています。

「こんなにコストにばらつきがあるのか」というのが私の第一印象でしたが、でも「その差ほどにシャープレシオに違いがないのはなぜか」とかえって気になりました。「ファンドラップのコスト」は低い方が良いに決まっていますが、それ以外のコストも含めた「すべてのコストを控除した後」のシャープレシオはそれほど大きく違っていないというのはどういうことなのでしょうか。

ファンドラップのコストを分かり易く定義すべき

その理由は、レポートの脚注(P40)に書かれています。ファンドラップのコストとして集計しているのが、②ファンドラップの手数料と③ファンドラップの投資一任受任料のみとのこと。販売会社によっては、それらに相当するコストをゼロとして、その代わりに①組み入れファンドの信託報酬などから間接的に得るものもある、とのことです。ちなみに「コスト控除のシャープレシオ」は、これら3つのコストをすべて控除した後のパフォーマンスを測定していますから、よりコストの全体像を示していることになります。

ファンドラップの“すべてのコスト”は、商品にかかる対価だけではなく、投資一任に関するサービスやアドバイスなどの対価まで含め始めています。本来、商品にかかる対価とサービスに対する対価は別々なもので、顧客に対するサービスの対価は、商品に付属するフィーとして徴収すべきではないと思います。しかもコスト項目の定義は各社バラバラになっていて、コスト控除後のパフォーマンスを前提にした商品間の比較をすることもできないようです。

英国のRDR、コストの明確化に寄与

英国のように、運用にかかわる費用だけがコストとしてパフォーマンス比較に用いられる方が、商品特性の比較としては適しているのではないでしょうか。

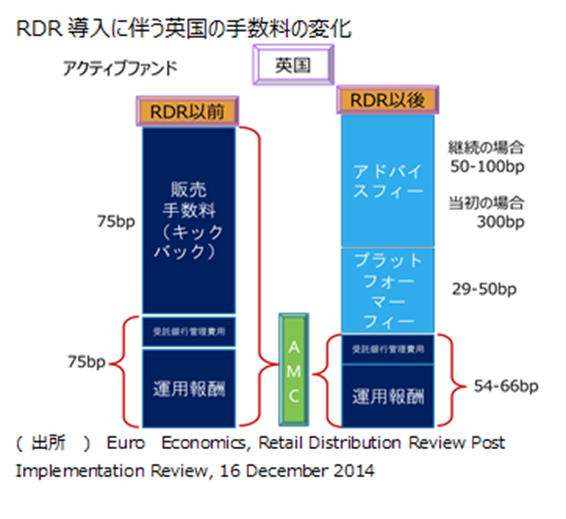

グラフはかなり前のものですが、Euro Economicsに収載された手数料制撤廃(RDR、2013年1月)の前と後で手数料がどう変わったかを示しています。手数料制撤廃で、運用会社が受け取るフィー(AMC、Asset Management Charge) は、①運用会社が受け取る部分、②プラットフォーマーが受け取る部分、③アドバイザーが受け取る部分へと、大きく3つに明確に分かれました。これによって、運用商品のパフォーマンスも純粋に比較できますし、アドバイザーのフィーも比較できることになりますから、投資家にとっては、より分かり易くなったように思います。

金融ビジネスが商品からサービスにシフト

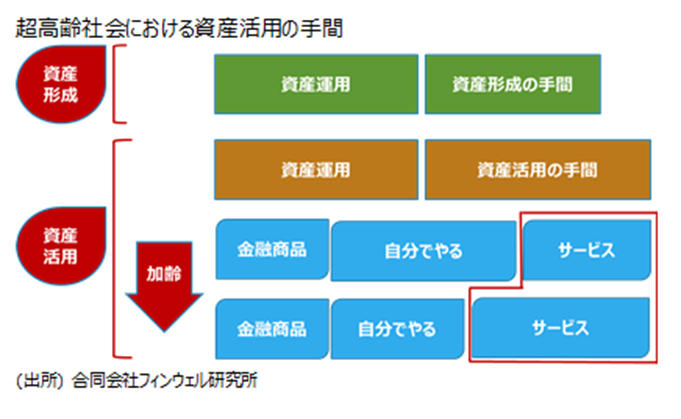

超高齢社会において、金融ビジネスは従来以上に商品提供からサービス提供にシフトしていきます。資産形成を資産運用ビジネスの中核に置く場合には、サービス提供の部分(グラフの資産形成の手間の部分)は相対的に一律で、コモディティ化しやすいですから、商品に紐づけた対価でカバーしても、それほど問題にならなかったかもしれません。

しかし超高齢社会になると資産活用の需要が高まります。資産活用の局面では、そもそも手間の部分が相対的に大きくなりますし、その部分は投資家の加齢に伴って投資家本人ができる部分が少なくなっていきます。それをカバーするための第三者のサービス、すなわちアドバイザーの力がより一層、必要とされるようになります。

そのサービスの部分の対価は、サービスの内容・負荷に沿って一律には決まりません。個別性が強くなることから、金融商品に連動する一律のフィーでは、サービスのコストをカバーしきれません。投資家の状況に応じて提供されるサービスが過大にも過小にも成り得るために、商品の対価とサービスの対価は分離して明示するのが、これからの金融サービスに求められるものとなるはずです。

英国では、RDR後のフィー体系の変化で、実際には投資家が支払うアドバイスフィーが高くなったとの指摘も出ています。これはある意味で、ニーズが多様化することから避けられないことかもしれません。その段階では、今度はアドバイスによる顧客利益のプラスαがどれだけ大きいかが議論されることになるでしょう。