私の心情(19)-お金との向き合い方―”高く”売る投資の極意

高く売る=「安くなったら(少ししか)売らないで、高くなったら(たくさん)売る」

「安く買って、高く売る」ことができれば投資で儲けることができる、この原則に沿って行動するのはそれほど簡単ではありません。そこであまり欲をかかずに適度に儲けるというスタンスで考えると、「安く買って、高く売る」という行為を、2つに分けてみることが大切です。

「安く買う」という点に関しては、前回のコラムでまとめましたので、今回は「高く売る」です。若い世代には、資産を売却して資金を引き出すのは、退職してからということになりますから、20年、30年先を売却の時と設定すべきです。

さて、原則は「高く売る」ですが、これも買う時と同じように、「いつが高いのか」、「今は高いのか」を判断することは非常に難しいものです。そこで、こちらも2つに分けて、「安くなったら売らない」で「高くなったら売る」と考えてみてください。さらに、ここに数量の考えを入れて、「安くなったら(少ししか)売らない」で、「高くなったら(たくさん)売る」と考えると、資産形成の時期の考え方の逆になることがわかります。これが資産を取り崩す際の考え方、資産活用の極意といえるでしょう。

これが定率引き出しの考え方の基本

これを具現化するのが、”残高の一定率“を引き出す(売却する)という定率引き出しの考え方です。

引き出す金額を「率」で決めておくと、値上がりして残高が増えると引き出す金額が大きくなり、値下がりして資産の残高が少なくなると引き出す金額が小さくなります。しかも、これが自動的に。定率引き出しは、「安くなったら(少ししか)売らない」で、「高くなったら(たくさん)売る」ことを具体的に実行する方法といえます。

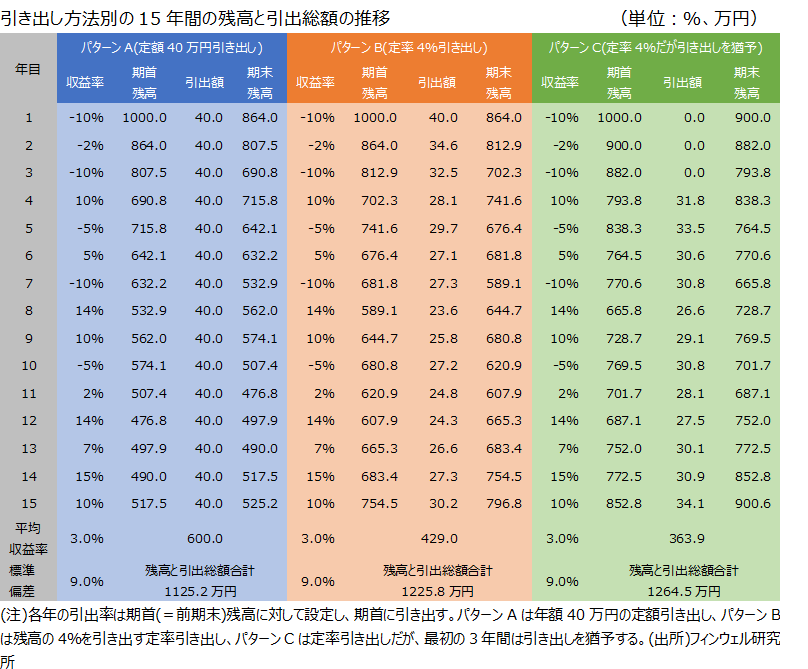

それをもう少し具体例で考えてみました。最近の相場急落に合わせて、退職後の15年間の最初の3年間の収益率はマイナスと設定しました。パターンAは年間40万円の定額引き出し、パターンBは前年末残高に対する4%の定率引き出しです。定額引き出しは相場の変動に関係しない引き出し方ですが、定率引き出しは「高く売る」考え方に沿った方法です。

結果は、定率引き出しのパターンBは毎年の引出額がパターンAに比べると小さくならざるを得ませんが、15年後の残高と合わせて引き出し総額を考えると、パターンBの方がよくなっています。相場下落時でも力を発揮する定率引き出しです。

相場急落時には引き出しを遅らせることも一考

これに合わせ技として、相場急落時には引き出しを猶予することも重要です。少しでも長く働くとか、生活を抑えることで、無理に資産を引き出さないことも考えるべき対策です。表では、パターンCとして、下落の続く当初の3年間を引出額0円として、4年目から残高の4%の定率引き出しを行った場合も計算してみました。この場合、4年目からの毎年の引出額は、パターンBの場合より多くなる上に、15年後の残高と15年間の引出総額の合計額はパターンBよりも大きくなっています。こうしたアイデアも相場の急落局面では有効に思います。