私の心情(52)―資産活用アドバイス21-3%運用、4%引き出し

10年言い続けてきた定率引き出し

「3%運用、4%引き出し」。これをもう10年くらい言い続けています。2010年6月に上梓した「老後難民 50代夫婦の生き残り術」のP131で、退職後の使いながら運用する時代の3%運用、4%引き出しに言及したのが始まりです。その後2014年9月の「日本人の4割が老後準備資金0円」で、より紙面を割いてこれを説明しています(P91‐105)。さらに2018年7月の「定年後のお金」では3%運用、4%引き出しを第4章、第5章、第6章にわたって書いています(いずれも弊著、講談社+α新書)。

「3%運用、4%引き出し」。これをもう10年くらい言い続けています。2010年6月に上梓した「老後難民 50代夫婦の生き残り術」のP131で、退職後の使いながら運用する時代の3%運用、4%引き出しに言及したのが始まりです。その後2014年9月の「日本人の4割が老後準備資金0円」で、より紙面を割いてこれを説明しています(P91‐105)。さらに2018年7月の「定年後のお金」では3%運用、4%引き出しを第4章、第5章、第6章にわたって書いています(いずれも弊著、講談社+α新書)。

まずはシンプルな主張を続けることが大切かも

「なんと進歩の無いことか」とも思えますし、「ずっと言い続けていることに意味がある」とも思えます。

もちろん、資産の引き出しに関する議論は自分なりに広げてきたつもりです。「率」の視点で引き出しをみるようになって、「持続可能な引出率」の議論(1994年、Bengen)とか、米国のRequired Minimum Distribution(IRAや401(k)からの引き出しルール)で使われる、余命の逆数による「率」の算出、など選考の良い事例にもあたってきました。

とはいえ自分では説明するときにはやはり「3%運用、4%引き出し」のシンプルなものに戻しています。それは、日本人のなかに定額引き出しの嗜好がかなり強いからではないかと思っています。日本では「使いすぎない」ように「一定額しか引き出さない」という発想が強く残っています。「使いすぎない」というのは、残っている資産を運用することとは全く切り離して、ただ“使うこと”だけに目線が行っている方法です。

残念ながら、この方法では長い退職後生活をカバーするための資産寿命の延伸といった要請には答えられない懸念が大きいのです。だからこそ、まずは「一定額の引き出し」以外にも、引き出しの方法があることをしっかり理解していただく必要があると思います。

引き出し猶予のアイデアも

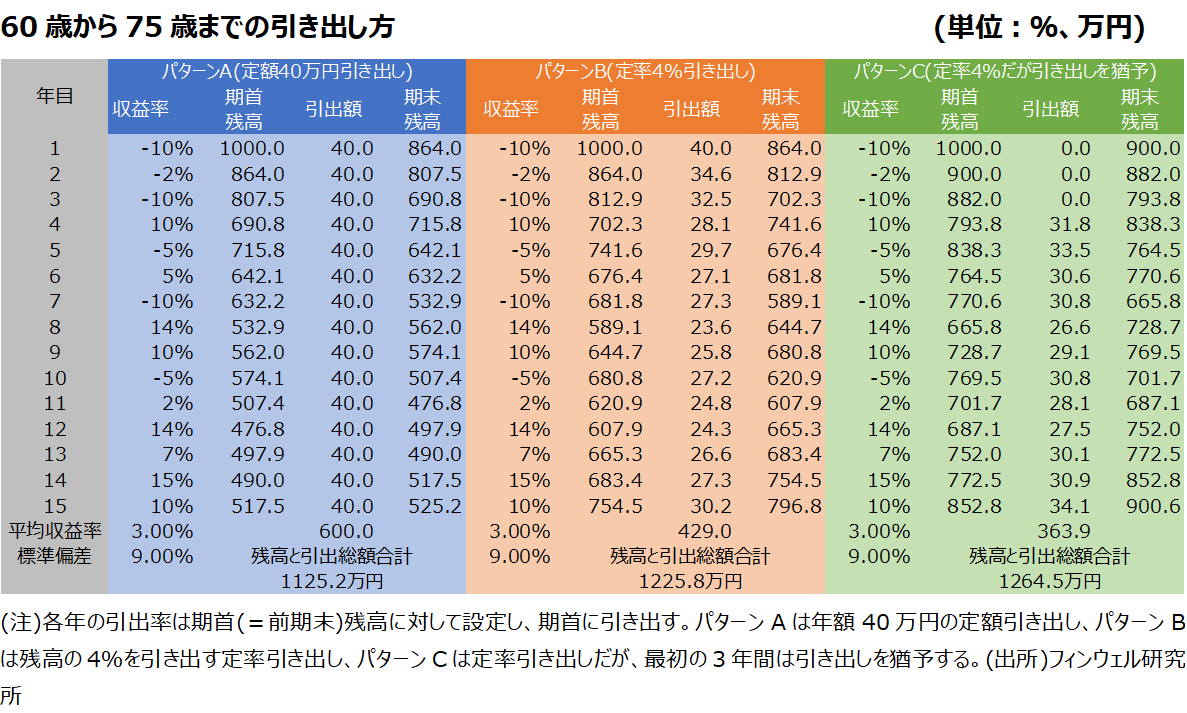

前置きが長くなりましたが、最近使っているのが下の表のような比較表です。定額で引き出しながら残った資産を運用する場合には、マイナスの収益率が期間の前半に並ぶと、期間の最終残高が大きく減少する傾向がありました。

その“前半マイナス”のパターンを使って、表の左側で、定額引き出し(青色)と定率引き出し(オレンジ色)を比較しています。15年間の引き出し総額をみると、600万円と429万円で定率引き出しの方がかなり少なくなっています。しかし残高は525.2万円と796.8万円で定率引き出しの方がかなり多くなっています。そして合計すると、定率引き出しの方が多くなることがわかります。

さらに最近では、厳しい運用収益の頃は引き出しを猶予するアイデアも紹介しています。表では、緑色の部分ですが、マイナスの収益率が続いている最初の3年間は引き出さないでそのまま運用することにした場合です。収益率が悪いにも関わらず、運用を続けるものの引き出しは見送ることで、最終的には15年後の残高が手率引き出しよりもさらに大きくなり、残高と引出総額の合計は最も多くなっています。

どのオプションをお好みでしょうか?

どのパターンがいいのか。というよりは、われわれには引き出しに多くのオプションがあるということ、それぞれに良い点、考えなければならない点があるということが大切です。

パターンAでは、収益率配列のリスクが大きいのですが引出額が安定しています。引出額を一定にしてもその金額が資産に対して相対的に少ないほどに大きな資産がある場合には、収益率配列のリスクの影響も限定的です。例えば1億円の資産で引出額が40万円であれば、影響はあまりないはずです。

パターンBの定率引き出しでは、75歳以降の残高は安定しますが、それまでの引出額は安定しません。60‐75歳はまだまだ対応力があるという人にはこのパターンの方がいいはずです。何しろ75歳以降に十分な資産を残すことができるのですから。ただ、この方法は長く続けると残高自体が小さくなることで引出額が低減していきますから、時期をみて定額引出などを組み合わせるとか、そもそも複数の引出方を用意する等の対策が必要です。パターンCも同様の課題があります。引き出しを猶予することで75歳以降に使える資産は多くなりますが、どこまで引き出しを猶予できるのかといった別の意思決定が必要になります。

皆さんも、いろいろなやり方を検討してみてください。