私の心情(54)―資産活用アドバイス22-引き出しNISA

新NISA、ちょっと難しくて

皆さんのなかでもNISA口座を開設して資産形成をしている人は多いと思います。ぜひ、しっかりと継続してくださいね。私も2014年のNISA(当時は「一般」はついていませんでした)がスタートした時点から、毎年投資をしてきました。ところで、この一般NISAの制度も2023年で終了して、2024年からは2回建て方式の新NISAに変わることになります。その概要は、発表当時にしっかりとまとめていたつもりですが、すっかり忘れてしまっていました。メディアの取材もあって改めて下調べをしたのですが、新NISAはやっぱり難しいですね。

皆さんのなかでもNISA口座を開設して資産形成をしている人は多いと思います。ぜひ、しっかりと継続してくださいね。私も2014年のNISA(当時は「一般」はついていませんでした)がスタートした時点から、毎年投資をしてきました。ところで、この一般NISAの制度も2023年で終了して、2024年からは2回建て方式の新NISAに変わることになります。その概要は、発表当時にしっかりとまとめていたつもりですが、すっかり忘れてしまっていました。メディアの取材もあって改めて下調べをしたのですが、新NISAはやっぱり難しいですね。

積立投資を前提にした1階部分の投資対象と2階の投資対象の違い、1階部分の20万円と2階部分の102万円の使う順番、2階だけで投資する際の条件などなど。私は、それなりにNISAを知っていると自負しておりましたが、お恥ずかしいことながらなかなか追いけません。

ただ、私にとって重要なことは、一般NISA の残高がそのままロールオーバーできるかということに尽きます。この点、「時価でロールオーバーができる」とされていることから、全く問題ないという安心感があります。そして資産形成期を過ぎた私にとっては、NISAが資産活用層でどう活用できるかを考えることの方が大切になります。

引き出しNISAとして活用

このコラムで何度も伝えてきましたように、もう私は資産形成世代ではなく、出来上がった資産を使って生活していく「資産活用世代」です。資産形成に有用なNISAは、資産活用世代にどう効果があるのだろうか、これが私の視点です。

私の場合、2014年投資分100万円、2015年投資分100万円、2016年分120万円は、それぞれ翌年にロールオーバーしています。それを、NISAの制度変更と合わせて表にしてみると下の通りです。ちなみにすべての枠を15年ずつ非課税運用していくと、2014年枠は2回のロールオーバーで、2029年に売却して現金化することができます。私の場合、これは70歳になる年です。2015年の引き出しは2030年で71歳。ということは、70歳から5年間にわたって毎年現金化することができるわけで、NISAを使った引き出しルールを作ることになります。

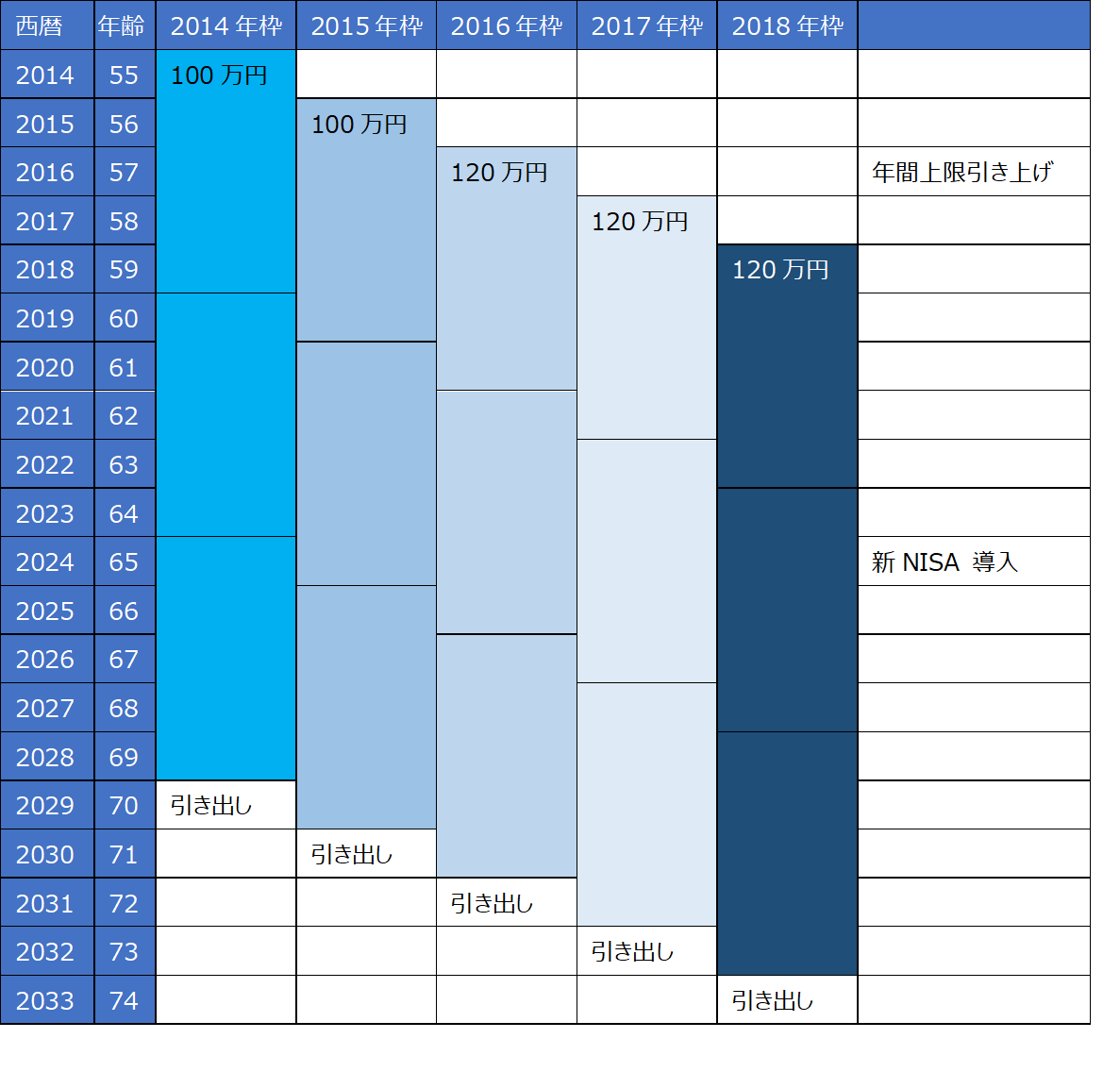

そう、これ、NISAをうまく使った資産運用の出口戦略といえます。「引き出しNISA」でしょうか。

引き出しNISAの考え方

(出所)合同会社フィンウェル研究所