私の心情(58)―お金との向き合い方19-住宅ローンは退職金で完済すべきか

実は私は2年前に退職金を受け取っていますが、まだ住宅ローンを完済していません。その間、勤労収入のなかから返済を進めてきましたから、もう完済でできる水準にまで減ってきています。でも、まだ踏ん切りがつかないままに来ています。その理由は、いずれこのコラムで書かせていただくつもりですが、「住宅ローンは退職金で完済するべきか」についてちょっと自分の考えを整理しておきたいと思います。結論はできるだけ完済するということです。

実は私は2年前に退職金を受け取っていますが、まだ住宅ローンを完済していません。その間、勤労収入のなかから返済を進めてきましたから、もう完済でできる水準にまで減ってきています。でも、まだ踏ん切りがつかないままに来ています。その理由は、いずれこのコラムで書かせていただくつもりですが、「住宅ローンは退職金で完済するべきか」についてちょっと自分の考えを整理しておきたいと思います。結論はできるだけ完済するということです。

低金利でも返済する必要があるのか

「住宅ローン金利が低いのに完済する必要があるのか」とよく聞かれます。確かに金利は低いです。私の場合には変動金利で年0.4%強です。20年前と比べたら10分の1の水準でしょうか。しかも、ローンを組んでから13年までは、確定申告をすれば住宅借入金等特別控除で残高の1%が税額控除されます。その間であれば、住宅ローンを借りていた方が差し引きプラスになるという計算でもあります。

当然、受け取った退職金は住宅ローンの返済に回さず、年率3%で運用できればその方が得に決まっています。だから住宅ローンを返済せず、資産運用と両建てで考えればいいという思いも浮かびます。

「住宅ローンと退職金運用、両建てのワナ」

しかし大切なことを忘れています。元本の返済です。住宅ローンの金利は低いかもしれませんが、元本は毎月返済をしていかなければなりません。1000万円の残高で、10年の残り期間があれば、単純に割っても8万円強の毎月の返済があります。これは間違いなく、家計を圧迫します。特に退職後に収入が大きく減ることから、この負担はかなり重いものになります。

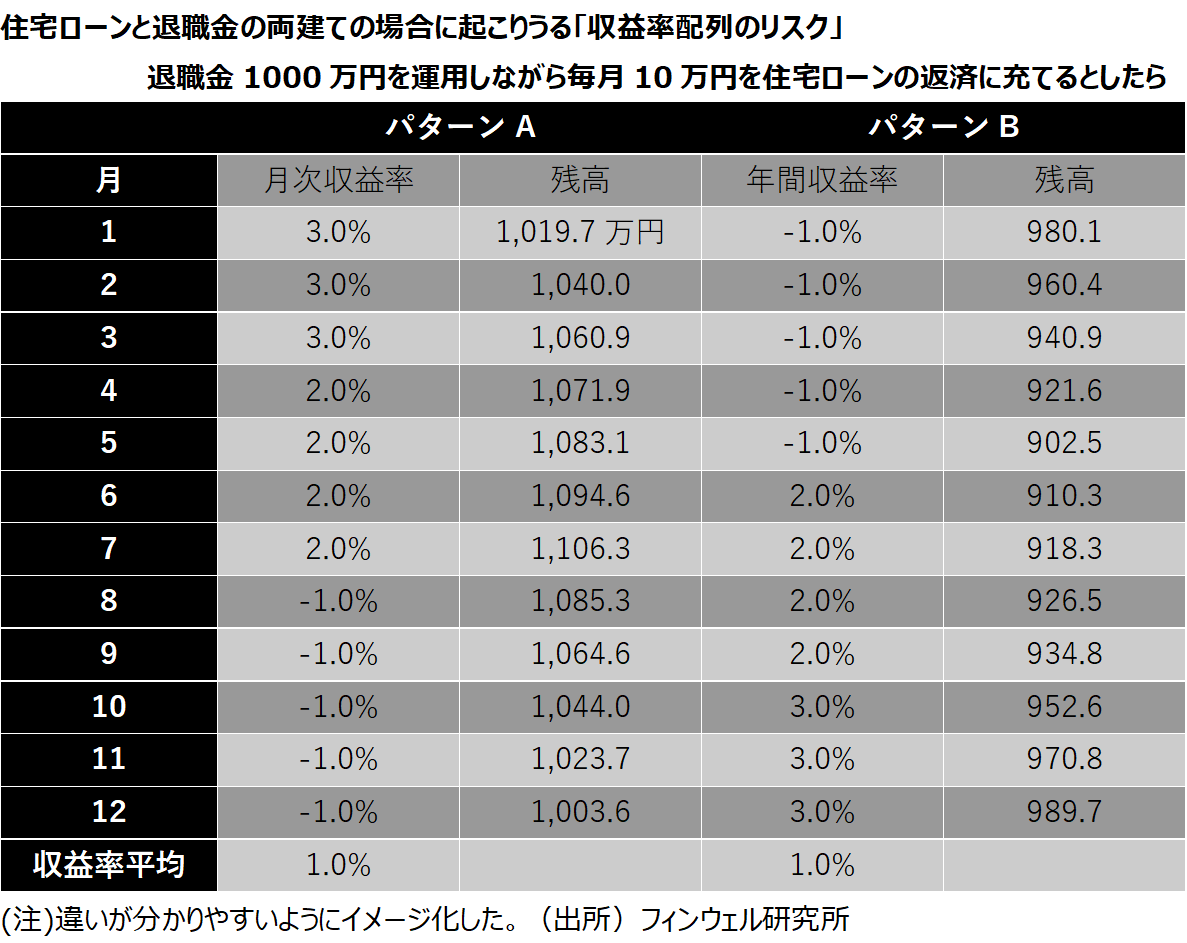

しかも、返済の金額は定額で発生する一方で運用は変動します。この組み合わせは、これまでいろいろな場面で指摘をしてきた「収益率配列のリスク」を内包しています。添付の表を見てください。これは、退職金1000万円を使って、毎月10万円の住宅ローンの返済を行うと想定しています。いわゆる「ローンと運用の両建て」です。パターンAとパターンBは、同じ1000万円を運用するのですが、1月から12月までの月次の運用収益率が違っています。とはいえ12か月の平均収益率はともに1%になるようにしてあります。具体的には、順番を逆にしただけです。

しかし、12月後の運用資産残高は最初にマイナスが並んだパターンBの方が小さくなっています。もちろん大した差ではないとみる人もいるでしょうが、これは1年間の差です。これが10年も繰り返されると、決して小さな数字ではなくなります。金利が低いというだけで飛びついてしまうことによる「住宅ローンと退職金で運用する、両建てのワナ」といえます。

まずは退職後の生活に必要な分から計算を始める

もちろん、退職金はすべて住宅ローンの返済に回すべきだというつもりはありません。退職金の使い道としてよく指摘されるのが、退職後の生活費、旅行等の遊興費、そして住宅ローンの返済といったものでしょうか。後者2つは出金の時期が一度に来るものですが、生活費は毎年かかるものです。それを考えると、一度に使ってしまうものを先に差し引いてしまうと、退職後の生活がままならなくなりかねません。

まずは退職後の生活に必要な資金を想定して、これまでに資産形成で作り上げてきた資金に退職金からどれくらい充当すべきかを考えます。そのうえで、ローン返済と遊興費はどれくらいが可能かを考えるというプロセスが必要でしょう。