私の心情(80)―お金との向き合い方25-若年層における投資の広がりと懸念

家計調査、二人以上の勤労者世帯のデータには、有価証券購入額と売却額の項目があります。これを2000年から月次で分析してみました。そこから見つかったのは若年層の投資意欲の高まりと、課題でした。

家計調査、二人以上の勤労者世帯のデータには、有価証券購入額と売却額の項目があります。これを2000年から月次で分析してみました。そこから見つかったのは若年層の投資意欲の高まりと、課題でした。

20年ぶりの高水準の有価証券購入額

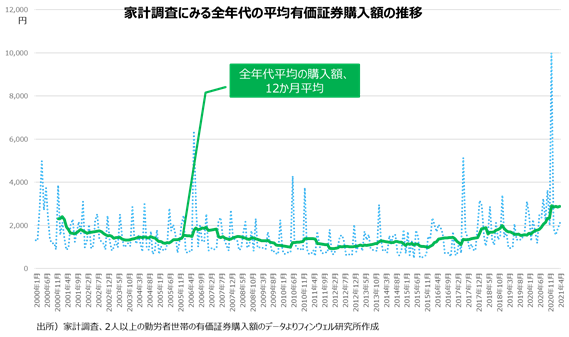

まずは家計調査の有価証券購入額の全世代の平均値です。月々の変動が大きいためにトレンドがわかりにくいのですが、12か月の移動平均でグラフ化すると、2016年、17年あたりからじりじりと購入額が上昇に転じていることがわかります。特に新型コロナが蔓延し始めた2020年3月あたりからは20年ぶりに月額購入額の12か月平均値が2000円を超えてきています。

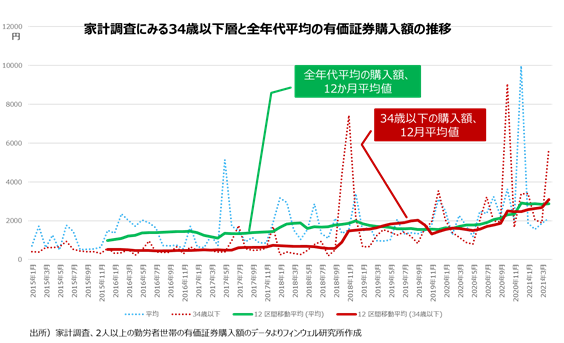

さらにこのデータから34歳以下だけ抽出して重ねてみる(家計調査の区分変更のため34歳以下は2015年以降のみ)と、明らかに2018年以降に若年層が大きく有価証券購入を進めているのがわかります。ちなみに、グラフでは34歳以下の12か月移動平均が赤い線で、全体の平均値の12か月移動平均は緑の線にしてあります。

しかも、全体が緩やかな上昇トレンドのなかで34歳以下が2018年以降段差をつけて増加していることを考えると、高齢層ではあまり購入額の増加が顕著ではなかったことを窺わせるデータでもあります。既存の投資家、特に高齢の投資家が、株価の変動に対して総じて順張りで対応しているなか、若年層がコロナ禍での株価の下落を好機ととらえているのかもしれません。

2018年から増加する売却額

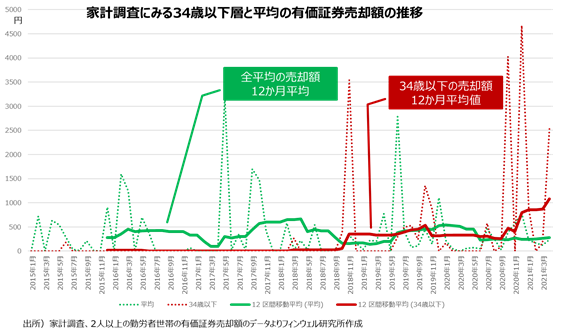

一方で、課題も見つかりました。購入額が増加するにつれて売却額も増えていることです。34歳以下の売却額はほとんど金額として表面に出てきていませんでした。それが2018年から顕著に出始めています。もちろん、購入額から売却額を差し引いた純購入額は拡大していますから、若年層に投資が広がっていることに変わりはありません。ただ、売却額の増加が、もしつみたてNISAの影響だとしたら、少々頭の痛いところです。

なぜつみたてNISAで売却額が増加するのでしょうか。例えば、2018年につみたてNISAで投資をした人が上昇相場で利益が出たとします。NISA導入以前の“10%優遇税率”のような売買優先の優遇制度の場合には、少額での儲けはそれほどうまみが出ません。しかし、つみたてNISAのような非課税制度だと、マインドセットとしては「非課税なら(それがどれだけ小さな利益でも)まずは利益確定しておこう。また来年新しく非課税投資をすればいいから」といったものになっていないでしょうか。

毎年の「枠」を意識させる有期限の非課税投資

特に非課税期間があるということは、過剰に「2018年枠」、「2019年枠」という投資開始の時期を意識させます。その年から20年間の非課税枠という意識です。もちろん、単年度での売却というのは20年という期間を十分に理解していないという反論は理解できます。しかし、もし非課税期間が恒久化されたとしたら、このマインドセットは変わるのではないでしょうか。少なくとも投資した年の「枠」を考えなくてよくなることは、毎年毎年の投資を区分けして考える必要をなくします。そうなれば口座のなかでの資産の入れ替えを認めても、回転売買にはなりにくくなるのではないでしょうか。

ちなみに、過去20年で2倍になった投信は過半数

こうした動きを分析することで、制度改善=恒久化のポイントがみえてきました。恒久化することで売却のマインドセットが薄れるとすれば、資産形成の大きな原動力になるはずです。

ちなみに20年の投資で資産が2倍になるのは、72の法則から年率3.6%の運用収益です。楽天証券スーパーサーチ(検索対象は楽天証券取り扱いの2681本、2021年6月11日現在)で、20年以上の運用実績のある投信は296本、そのうち直近20年間の平均収益率が3.6%以上の投信は158本、53.4%でした(6月11日現在)。「枠」の議論を前提にすると、時間分散ができるのはその年の12か月だけですから、20年というスパンで考えると、一括投資に近いものになります。その投信を保有して20年後に2倍になっているのは2つに1つ。これを多いと考えるか、少ないと考えるか、若い人の立場になって考えてみたいところです。