私の心情(92)―お金との向き合い方30-共働き世帯は資産形成が上手くない?!

データが示す共働き世帯の課題

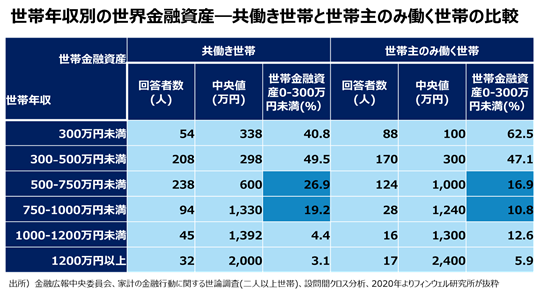

「共働き世帯は年収の割に資産形成が進んでいない」という話を、ファイナンシャル・プランナーの方から教えていただくことがたびたびありました。その指摘を示すデータはないかと調べてみたところ、添付のような数値が見つかりました。これは、金融広報中央委員会の「家計の金融行動に関する世論調査」のデータです。

「共働き世帯は年収の割に資産形成が進んでいない」という話を、ファイナンシャル・プランナーの方から教えていただくことがたびたびありました。その指摘を示すデータはないかと調べてみたところ、添付のような数値が見つかりました。これは、金融広報中央委員会の「家計の金融行動に関する世論調査」のデータです。

少し見方を説明します。共働き世帯と世帯主のみ働く世帯それぞれに、年収帯別の世帯金融資産の中央値と金融資産額が少ない世帯の分布を示しています。特に金融資産300万円未満の世帯の比率に注目してください。世帯年収500‐750万円未満の世帯において、世帯金融資産300万円未満層の比率は共働き世帯で26.9%と、世帯主のみ働く世帯の16.9%に比べ10ポイント高くなっています。同様のことが750-1000万円世帯にも言えます。すなわち、世帯年収がかなり高いにもかかわらず、共働き世帯の金融資産はそれほど多くないことを示しています。

年収の高い共働き世帯で資産形成の巧拙が顕在化

さらに世帯年収750‐1000万円世帯において、世帯金融資産の中央値が1330万円と世帯主のみ働く世帯のそれよりも100万円ほど多くなっていますが、300万円未満層の比率は10ポイント弱高くなっています。これは年収の高い共働き世帯では、金融資産を多く持っている人とそうでない人のばらつきが大きいことを示しています。見方を変えると、共働き世帯は収入が多いだけに、少し何か工夫をすればその資産形成が一気に改善する余地が大きいということでもあります。

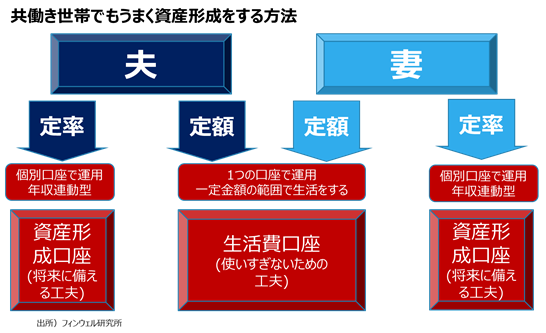

資産形成口座も「見える化」を

なぜ共働き世帯で資産形成が上手く進まないのでしょうか。その理由の一つとしてみているのが資産形成の「見える化」の不足です。家計には「見える化」が必要だということは、よく指摘されていることですが、どうも共働き世代では生活費口座ではできているのに、資産形成口座ではできていないように感じられます。

下のイメージ図に書いた通り、名義はともかくも生活費口座に関しては、2人でそれぞれ決めた金額を出し合うように決めている人は多いようです。しかし、それ以外の収入は「あとは私のもの」という意識で本来はそのなかから資産形成の準備もする必要があるのに、放ったままにしているのではないでしょうか。特に夫婦で違う会社に勤務している場合、会社の福利厚生の制度が違うことから、確定拠出年金制度、持ち株制度、財形貯蓄制度などの有無や規模の違いがありますから、「見える化」を一律に考えることが難しい場合も多いでしょう。資産形成における非課税口座も個人名義ですし。

年収の一定率を拠出、中身は自由で

そうした状況で「見える化」の方法として有効だと考えているのが、「年収の一定率を資産形成に回す」というルールを決めてお互いに納得することです。例えば年収の10%とか12%といったように決めておいて、その振り向け先はそれぞれの会社の制度や自分が使いやすいと思う制度を使うようにするわけです。確定拠出年金を優先させたり、つみたてNISAを優先させたりといった自由度は個人が持つという方法です。