私の心情(93)―資産活用アドバイス31-老後2000万円のその後

2019年6月、金融審議会市場ワーキング・グループがまとめた報告書「高齢社会における資産形成・管理」は、冒頭のセクションで記載された「老後の生活に年金だけでは2000万円不足する」という点が注目されて、「老後2000万円問題の報告書」として有名になってしまいました。私も委員として何度もその報告書作成の議論に参加してきただけに、こうした取り上げられ方は残念でなりませんでした。

2019年6月、金融審議会市場ワーキング・グループがまとめた報告書「高齢社会における資産形成・管理」は、冒頭のセクションで記載された「老後の生活に年金だけでは2000万円不足する」という点が注目されて、「老後2000万円問題の報告書」として有名になってしまいました。私も委員として何度もその報告書作成の議論に参加してきただけに、こうした取り上げられ方は残念でなりませんでした。

月額収支5万円の“赤字”、でも2020年には黒字化!

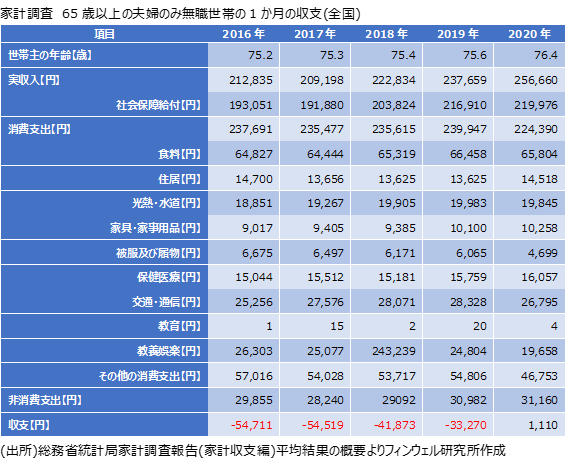

ところで「老後2000万円の赤字」といわれた数字の根拠は、家計調査の高齢夫婦無職世帯の月額の収支でした。報告書には具体的な数値が添えられていて、実収入が社会保障給付191,880円を中心に209,198円、実支出が税金や・社会保険料といった非消費支出を含めて263,718円、差額は54,519円のマイナスです。5.5万円の毎月の“赤字”は1年間で66万円、20年間で1320万円、30年間で1980万円になります。65歳から95歳まで生きるとすれば、約2000万円が必要になるというわけです。

この「夫婦高齢者無職世帯」のデータのその後を追ってみると、2020年には収支が黒字化しています。家計調査はアンケート調査ですから、そもそもばらつきが大きく、毎年数値も変動します。報告書作成時には2017年の数値を使いましたが、2019年なら月額“赤字”は3.3万円、30年で約1200万円の不足となります。さらに2020年には月額収支は黒字化しました。コロナ禍の影響から定額給付などの収入があり実収入が5万円弱増え、逆に教養娯楽やその他消費支出が減って、収支は3年前に比べて5.5万円改善したのです。

2000万円問題の3つの課題

でも老後2000万円問題が解消したわけではありません。コロナ禍で当時より厳しい環境だと思える人も多いはずです。そこで改めて老後2000万円問題の3つの課題をみながら、あるべき考え方をまとめてみます。

1) 2000万円は”赤字“ではない

退職後の生活費は年金収入+勤労収入+資産収入で賄われます。ここでいう2000万円は生活費と年金収入との差額ですから、無職世帯で勤労収入0と考えるなら、すべて資産収入で賄われるものです。それは”赤字“と呼ばれるものではなく、退職後の生活を賄うために現役時代から作り上げてきた資産の使い道です。改めて、作り上げてきた資産を使うという意味を考えたいものです。

2) みんな一律に2000万円が不足するわけではない

平均値を使った議論は規模感を知るにはいいのですが、個人の老後資金を考えるには馴染みません。世界的には、退職後の年間生活費は現役世代の年収に連動するという考え方が一般的です。生活水準は現役世代の年収が高くなるほど良くなりますが、退職したからといって大きく落とすことは難しいものです。もちろん税金が減るなど、ある程度の支出減は考えられますが限界があります。そこで現役世代最後の年収に対する比率(目標代替率)を使って、老後の年間生活費を想定するわけです。米国では多く使われている目標代替率のレンジは70‐85%。日本はそれより低く、60‐70%くらいでしょうか。現役最後の年収が600万円なら退職後は年間350-400万円くらいといった計算です。ここから公的年金の給付額を引いた金額が勤労収入と資産収入で賄われますから、必要資産額は人によって大きく異なることがわかります。

3) 退職までに2000万円を用意する必要はない

当時は「そんな大きな金額は定年までに貯められない」といった街頭インタビューがよく流れていました。しかし、これを定年までに用意する必要はありません。2000万円の計算根拠は毎月の5.5万円を累計した金額ですから、退職してからも資産運用を続けながら一部を引き出すという「資産活用」の考え方はそれを教えてくれます。例えば、60歳時点の資産を、75歳まで、3%で運用して残高の4%を引き出すようにして(資産活用)、その後の20年間は運用をやめて引き出すだけにすると、計算上引き出せる資金総額は、60歳時点の残高の4割ほど増えます。逆に、2000万円の引き出し総額が必要であれば、60歳時点で1400万円くらいあれば可能となる計算です。

市場WGの報告書、改めて読み直して欲しい

そもそも家計調査のデータを使ったのは、退職後の生活の規模感を知るためのものでしたから、これだけがマスコミでクローズアップされたのは、ちょっと偏っているとしか思えません。一方で意図とは全く違いましたが、この報告書は「金融庁の資料のなかで最もアクセス件数の多いレポート」とか言われ、バズったことも確かです。さらに「これが資産形成の必要性を印象付けた」などの評価もあり、皮肉な結果ですが重要な報告書になったのかもしれません。ただ、中身はもっと別なこと、超高齢社会での資産形成・資産活用(取り崩し)の重要性やそうした時代における金融機関のあるべき姿勢を書いていますので、改めて目を通していただけると幸せです。