私の心情(135)―お金との向き合い方40-3割がトリレンマ世代に

2014年に上梓した「日本人の4割が老後準備資金0円」(講談社+α新書)で書いた「トリレンマ世代」のデータをアップデートしてみました。

サンドイッチ・ジェネレーション

自身の退職準備、子どもの教育費、そして親の介護費用は生涯における大きな支出の代表例です。以前なら子どもの教育費のピークは、大学入学時期を考慮すると、50代前半でした。例えば、母親の年齢が32歳で、父親が34歳なら子どもが18歳になるのは、50歳と52歳。

実はその親の世代、すなわち祖父母世代は20代後半で子どもを産んでいますから、この時には80歳前後です。まだ介護が必要というほどではないですが、そろそろでしょうか。日本ほど寿命が長くない海外では、80代になれば介護の需要が増えてきますから、子どもの教育費と親の介護に挟まれた厳しい現役世代のことを「サンドイッチ・ジェネレーション」と呼んでいました。

日本はトリレンマ世代

その時代の日本は、教育費、退職準備、親の介護がバラバラのタイミングで負担になっていたのですが、この10年ほどで随分状況が変わりました。

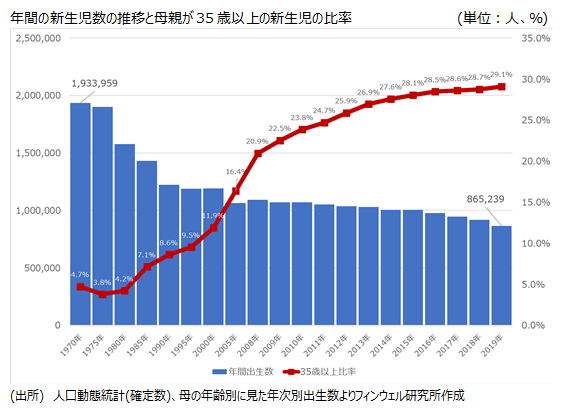

まず、出産年齢が上昇してきました。グラフは新生児のうち母親が35歳以上の比率の推移をみています。10年前でもその比率は既に20%を超えていましたが、2019年のデータでは29.1%にまで高まっています。先ほどの例より夫婦ともに5歳上で子どもを持つと仮定すると、夫婦は55歳と57歳で子どもが大学入学です。ところで、50代半ばになると年収がピークアウトする傾向は続いていますから、そのなかで、自分の退職準備の佳境が子どもの教育費のピークに重なるわけです。

一方、祖父母の世代は、この時、80代半ばの、まさしく介護適齢期になっています。となると、退職準備、子どもの教育費、親の介護が一度に重なりかねない時期といえます。これが「トリレンマ世代」です。

ちなみに、新生児の数とその比率で推計すると、毎年25₋28万人の子どもの家族が「将来のトリレンマ世代」の対象となり、10年間の累計で268万人強の子どもの親がその予備軍といえるわけです。20年後をしっかり見つめる必要があります。

周到な準備で不安を解消

どれも大きな費用のかかる負担です。でも、どこの国でもどの世代でも、子どもの教育費、自身の老後費用、親の介護は負担してきたものです。なので、過度に恐れる必要はありませんが、一方で時期が重なることで、周到な準備が必要になることも確かです。目的に合わせて口座を作るなど、アセット・ロケーションがより重要になります。

最後に自身の家族の年齢を下の表に書き込んでみましょう。20年後を想像するのに役立ちますよ。