私の心情(142)―資産活用アドバイス54-デキュム期、リスク性資産比率を引き上げる考え方

年齢が高くなるにつれて、リスク性資産の比率は逓減させていくべきだ、というのはよく聞く指摘です。具体的には、「リスク性資産の比率は、100ー自分の年齢」といった数値が示されることもあります。それはどれくらい意味のあるものでしょうか。

引き出す時にリーマンションがあったら困るので

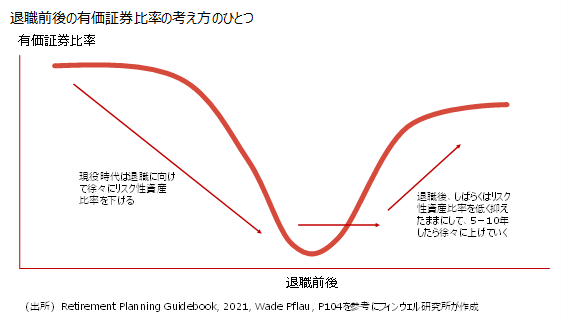

加齢に伴ってリスク性資産比率を引き下げていく理由には大きく2つあると思います。1つは年齢が上がって現金化する必要性が出てくるときに、有価証券の急落が重なったら大きな損失になりかねない。そのため、あらかじめリスク性資産の比率を下げておこうという考え方です。現役時代に退職を念頭に置けば、わかりやすい考え方です。

しかし、人生100年時代といわれるように、退職が人生の折り返し地点のような時代になると、その時点で、それまで積立投資を行ってきた有価証券資産を現金化してしまうことに疑問が出てきます。このコラムで、常に指摘している通りに退職後も資産を「使いながら運用する」ことが求められていますから、退職時点ですべて売却という想定そのものが時代に合わなくなっています。

それでなくても日本では、退職時点には退職金の受け取りや企業年金の受け取りの可能性がありますから、自動的に現金比率が高まる仕組みが組み込まれています。むやみに保有する有価証券の売却、またはリスク性資産比率を引き下げる必要はないように思います。

DC口座はロールオーバーができるといいのに

そのため、現役時代に有価証券で保有している口座は、できるだけそのまま有価証券で保有できる制度設計が求められるべきだと考えます。例えば確定拠出年金です。現在は、大きく分けて一括受け取りと年金受け取りがありますが、多くの方が退職所得控除の税制優遇を有利に感じて、一括受け取りを行うようです。かくいう私も一括受け取りを選択しました(その経緯は私の心情(113)をご確認ください)。

その折に、せっかく運用してきた投資信託をすべて売却しなければならない点が残念でなりませんでした。もしその投資信託をそのまま課税口座に移すことができれば、有価証券比率は下げなくて済みます。それどころか、そもそも「退職時点で現金化する」という想定が外れれば、例えば50歳時点での確定拠出年金の運用は、あと15年ではなく、20年以上と考えることができます。一段と長期運用の姿勢を持つことができるわけです。この効果も大きいように思います。確定拠出年金の資産を退職に伴って課税口座に移管できる(ロールオーバーできる)ようになって欲しいものです。

認知・判断能力が低下すると困るので

2つ目の理由は、退職したあと、加齢に伴って有価証券の運用そのものに支障が出てくる可能性が高まる懸念です。加齢に伴う認知・判断能力の低下は避けがたいものですが、運用に関することをすべて自分が行なわなければならない時代も変わりつつあります。それは信託商品などの金融商品でカバーできたり、第三者のアドバイザーに任せたりといった金融サービスが徐々に増え始めているからです。もちろんそのサービスが信頼に足るものかどうかの検証は必要ですが、そうしたサービスに対する需要と供給が人生100年時代という社会変化で増え始めているのです。

資産寿命の延伸

その場合、なぜ運用を続けていくのかを改めて考えてみます。決して増やそうというわけではありません。資産の減り方を少しでもコントロールして、資産寿命を延ばしたいという思いが根底にあります。そのため有価証券比率を下げていくことが資産の減り方をコントロールすることにマイナスになるかもしれないという視点も忘れてはなりません。

重要なのは、リスク性資産比率が下がりすぎないようにすることではないでしょうか。前述のとおり、日本の制度設計では退職に伴って現金比率が高まる仕組みが用意されています。そのため、退職時点で想定以上にリスク性資産比率が下がっている(現金比率が高まっている)ことも懸念されるわけです。

預金から取り崩すことで、リスク性資産比率を引き上げる

必要以上にリスク性資産比率が下がったからといって、それを解消するために退職金で投資をすればいいということではありません。それはかえって上手な対処法ではない可能性があります。

具体的に考えてみましょう。例えば、退職直前に投資信託の積立投資で1000万円の資産があり、そのほかに預金が1500万円あると想定します。その場合の有価証券比率は40%です。退職に伴って退職金を受け取り、住宅ローンを完済して1000万円の資金が預金として残れば、これが退職後の生活に使える資金となります。金融資産は総額3500万円となり、有価証券比率は28%強に下がります。

資産の成長力を維持しながら、徐々に有価証券の比率を退職前の水準に戻そうとするなら、当初の5年くらいは有価証券を取り崩さないという手法もあります。その5年間は預金を取り崩すことで、年金や勤労収入だけでは足りない生活費をカバーすると決めます。毎月10万円の取り崩しを想定するなら、5年で600万円。これを2500万円ある預金から取り崩せば、5年後に預金は1900万円に減少します。一方で有価証券の1000万円がこの5年間で少し増えるとして、例えば1200万円まで20%増加したと仮定します。その際、5年後のリスク性資産の比率は39%弱にまで高まることになります。

こうしたアプローチも、保有資産における有価証券比率を上手くコントロールする方法のひとつです。