私の心情(151)―お金との向き合い方49-金融庁税制改正要望のその先を読む

前回に続いて金融庁の税制改正要望について私見をまとめます。前回は要望の内容をまとめたのですが、今回はそこに欠けている部分考えてみようと思います。

資産形成促進だけでいいのか

2023年度の税制改正要望にはたくさんのポイントが盛り込まれましたが、その追い風のもとは「資産所得倍増プラン」です。そのプランでは、個人金融資産の拡大が求められ、「貯蓄から投資へ」を標榜しています。直観的には資産形成を促進することは将来の資産所得を増やすことにつながると思いますが、一方で既に資産を創り上げている人が有価証券を売却してしまうと、いくら資産形成層が頑張っても、相変わらず個人金融資産に占める貯蓄の比率は高止まりしかねません。

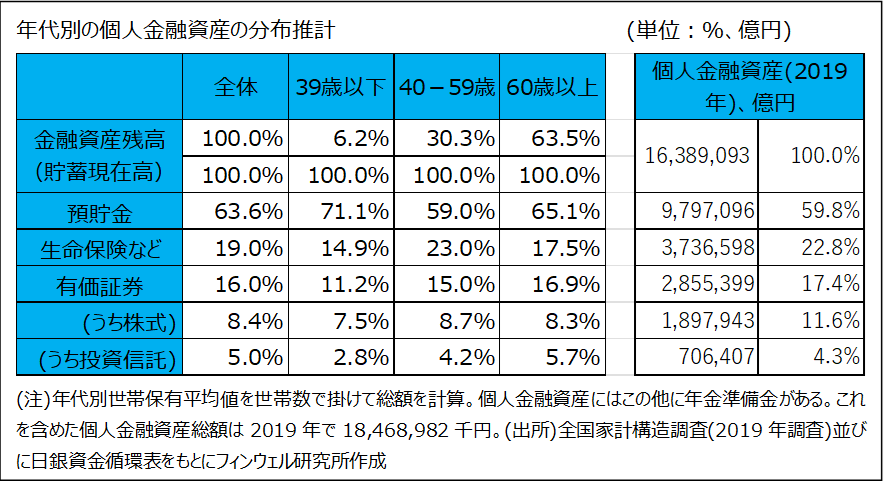

ちょっと規模感を知るために、金融資産の年代別分布状況を推計してみました。全国家計構造調査(5年に1回)の2019年調査をもとに、年代別の世帯別金融資産残高の平均値に年代別世帯数を掛け合わせることで、総額を計算する方法です。

60代は30代以下の20倍の投資信託保有

この結果、金融資産残高では、60歳以上が全体の63.5%を保有していることがわかります。これはよく言われる、高齢者が個人金融資産の3分の2を占めるという指摘と整合的です。ただ驚いたのは39歳以下の若年層が金融資産残高の僅か6.2%しか保有していいないことです。60代以上の世帯の10分の1の水準ということです。さらに有価証券の構成比そのものも低いですから、保有残高としては、例えば、株式では、39歳以下の層は推計金額で60歳以上の11.3分の1、投資信託では20.7分の1に留まります。

高齢者が保有する投資信託を1%現金化すると、若年層は20%増やさなければ、釣り合わないというわけですから、改めて、若年層の資産形成促進は大切ですが、それと同時に高齢層の保有する有価証券をできるだけ売却させないようにすることも大切だということがわかります。

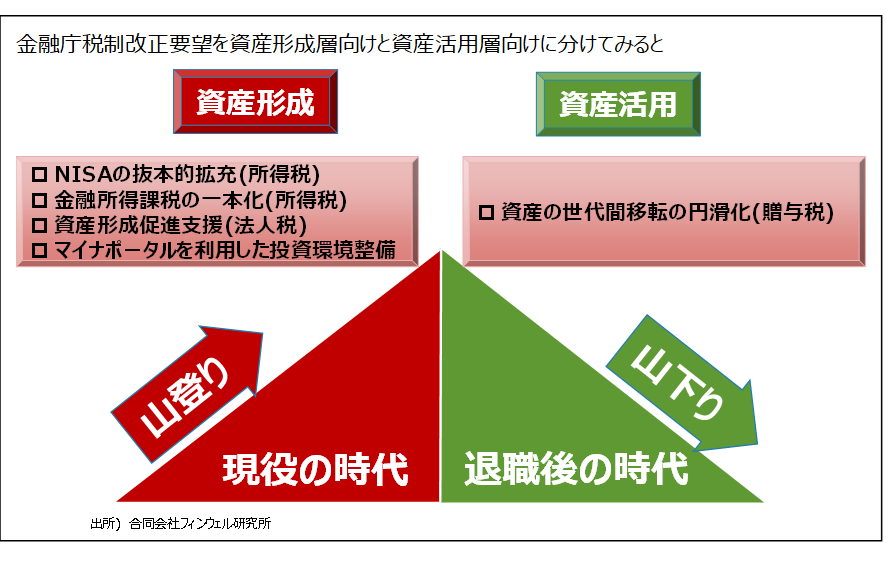

資産活用層向けの施策が不足

その視点で、改めて金融庁の税制改正要望をみると、下の図のように、資産形成層への傾斜が強いことがわかります。ハイライトされた5つの項目のうち4つが資産形成層向けで、1つが資産活用層向けとなっています。その1つも、資金を受け取る資産形成層にベネフィットがあるため、かなり資産形成層向けだとわかります。

繰り返しますが、資産形成層向けの施策が問題なわけではなく、それだけでは個人金融資産の有価証券比率を引き上げ、残高を増やすことにはなかなか力にならないのではないかと思うのです。

有価証券を現金化する節目ごとに対策を

既に「私の心情(141)」でも書いていますが、そのなかから資産活用層向けの施策として期待しているものを抽出してみると、

- 【退職時点】 DCのロールオーバーを可能に:退職時点で退職所得控除を使って確定拠出年金から資金を引き出す人が9割を超えているとのこと。これは、現金化を伴いますので、それまでの有価証券を現金化する流れになります。その有価証券を課税口座にロールオーバーできるようにすれば現金化を抑制できます。また、それに伴って現役後半の世代、例えば50代なども退職後も合わせて考えることで長期投資が可能になります。

- 【認知・判断能力の低下時点】 日本版プルーデント・インベスター・ルールの導入:米国で導入されている成年後見人が資産の保全として現金化を進めること避け、被後見人の資産をポートフォリオで管理できるようにする制度です。この段階で、有価証券を売却・現金化する流れを抑制できます。2019年の金融審議会市場WGの報告書(案)「高齢社会における資産形成・管理」でも言及されています。

- 【相続時】 相続時の有価証券の評価額を保険や土地等と平仄を合わせる:相続を控えて、より評価額が抑制できる土地や保険に資産をシフトする動きや、相続人が税金を払いやすいように現金化する動きが出るため、これを抑制することが求められています。

- 【相続時】 相続NISAの導入:英国では、配偶者が亡くなったときに、その資産相当額を残された配偶者の翌年の年間拠出上限額に上乗せする制度があります。これを相続ISAと呼んでいます。年間の拠出上限枠を一時的に変更するだけなので、相続税や相続評価額に影響は起きません。その際にも有価証券で残された配偶者の口座にロールオーバーできるようにする点も重要になってきます。

個人金融資産の3分の2を保有する高齢者層をいかに活用するかが、これからの日本経済に大きな影響を与えると思っています。まだまだやれることはたくさんありそうです。