私の心情(154)―お金との向き合い方51-手数料の「明確化」

新聞記事や雑誌記事、審議会や金融機関とのミーティングなどで、最近は金融商品の手数料を議論することが多くなったと感じます。

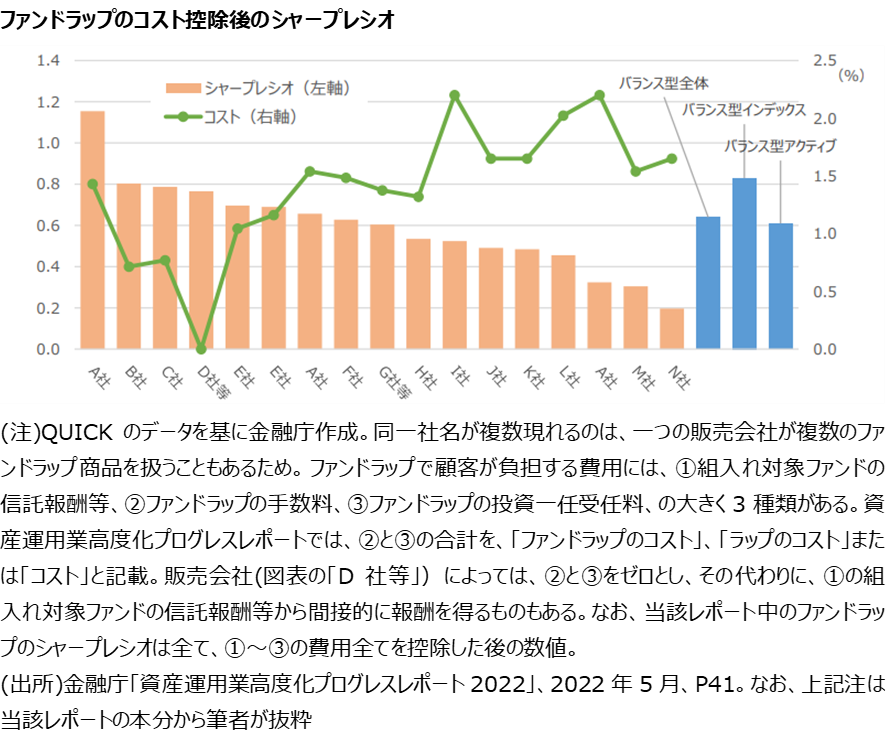

コスト控除後のシャープレシオの比較

そういったなか、私は、資産運用業高度化プログラムレポートに収載されていた下のグラフが特に気になっています。これはファンドラップのコスト控除後のシャープレシオを見たものですが、バランスファンドよりも低くなっていることを示して、「ファンドラップのコストが高すぎるのではないか」との懸念を示しています。確かにコスト控除後でパフォーマンスが劣後していれば、投資家としてはファンドラップを選びたくないと思います。

しかし、投資家としてはバランスファンドの平均値がファンドラップより高いといわれても、バランスファンドなら何でもいいのかといえばそうではないはずです。平均値ですから、何を買うかの判断にはつながりにくいと思います。強いていえば、ファンドラップで投資をする際には、あまり期待をするなという意味になるでしょうか。

もちろんファンドラップを提供する金融機関に対しては、「これではサービスを付加した分、パフォーマンスが下がっているのではないか」との警鐘にはなると思います。

ファンドラップの「コスト」に、2%もの差がある!

私はこれとは少し違った視点から、このグラフの指摘していることに注目しています。ファンドラップの「コスト」(緑色の折れ線グラフ)が商品によってかなり大きく違っているのに、すべてのコストを控除したシャープレシオはそれほど大きく違っていないように映ることです。

表示されているのが、コスト控除後のシャープレシオだけなので、すべてのコストがどれくらいになっているかは明示されていません。しかしこの「コスト」は、金融機関によって0%から2%強まで差がありますから、これはかなり大きな差として映ります。当然、「2%よりも0%の方が良いな」ということになります。ただ、コスト控除後のシャープレシオでみると、0%のファンドラップはこのグラフでは上から4番目です。「コスト」で2%もの差がついているのに、なぜシャープレシオは断トツにならないのか。素直に考えると、「コストは低いけど運用成績が悪かったので、シャープレシオは高くならなかった」ということですが、果たしてそうなのでしょうか。

本当の懸念はコストの定義に隠れている

ここで表示されている「コスト」が、正確に投資家のコストを表示しているのかどうかも検証する必要があります。「資産運用業高度化プログレスレポート 2022」で、この「コスト」の定義を調べてみると、そこにはかなり不思議な実態が見えてきます。同レポートの40ページの脚注に記載されている通り、ファンドラップのコストとしては、①組み入れ対象ファンドの信託報酬など、②ファンドラップの手数料、③ファンドラップの投資一任手数料、の3つがあるとしています。そしてグラフの折れ線で記載している「コスト」とは、②と③の合計だけとのこと。

言い換えると、このグラフでは「コスト」に①の組み入れ対象ファンドの信託報酬などが含まれていないことがわかります。もしファンドラップのコストを表面上0%として、それに相当するコストを、組み入れているファンドの信託報酬から受け取っているとすれば、投資家はさらにわかりにくくなりますね。

ということで専門家にちょっと聞いてみたんですが、実はコストの振り分けは各社で決めていて、専門家でさえよくわからないとのこと。さらに①、②、③のそれぞれのコストの定義も金融機関任せになっているようで、実は比較がかなり難しいとのことでした。

手数料の「透明化」から「明確化」へ

2018年くらいでしたか、金融庁の金融審議会市場ワーキング・グループで「顧客本位の業務運営」が議論され、7つの原則が採択されたところを聴講していた時(当時はまだWGの委員ではありませんでした)、「手数料等の明確化」の意味をしっかり学ぶことができました。

それまでの手数料に関して言われていた言葉は「手数料の透明化」でした。「手数料の透明化」とは、顧客に手数料がわかるように明示することを求めるもので、例えば、投信の販売手数料は3%ですとか、ファンドラップのコストは2%です、といったものです。

それが「手数料の明確化」とされるようになって、単に明示するだけではなく、「何に対する対価かを明らかにする」という意味で使われるようになっていたのです(今でも、なっています)。言い換えると、2%のコストは何に対する対価かを明示することが求められているので、それが徹底されていれば、金融機関側でコストの定義が異なるということは本来ないはずです。もちろん、業界団体とか、当局が音頭をとる必要はあると思います。

ファンドラップは、そのコストの高さから批判を受けがちです。毎月分配型投資信託、変額年金などなど、これまで数多くの「批判を受けた金融商品」がありましたが、私はその商品の特性自体が悪いというよりは金融機関側が“売れること”に便乗しすぎて、その商品をしっかり育てようとしなかったのが問題だったのではないかと感じています。デキュムレーションを研究すると、毎月分配型投信の特性はうまく使えたのではないだろうかと思いますし、年金という口座を使って自分で資産運用ができる仕組みなどは有用なはずです。個々の金融商品をスケープゴートにするだけではなく、その商品をよくするための仕組みを考えることも我々の大切な役割なのかもしれません。