私の心情(161)―お金との向き合い方54-長期・積立投資してればいいってわけじゃない

「長期に積立投資を続けていれば、資産形成には問題ない」と楽観されている方に、改めて長期投資の意味と課題について再考いただくために、いいサンプルをご紹介したいと思います。

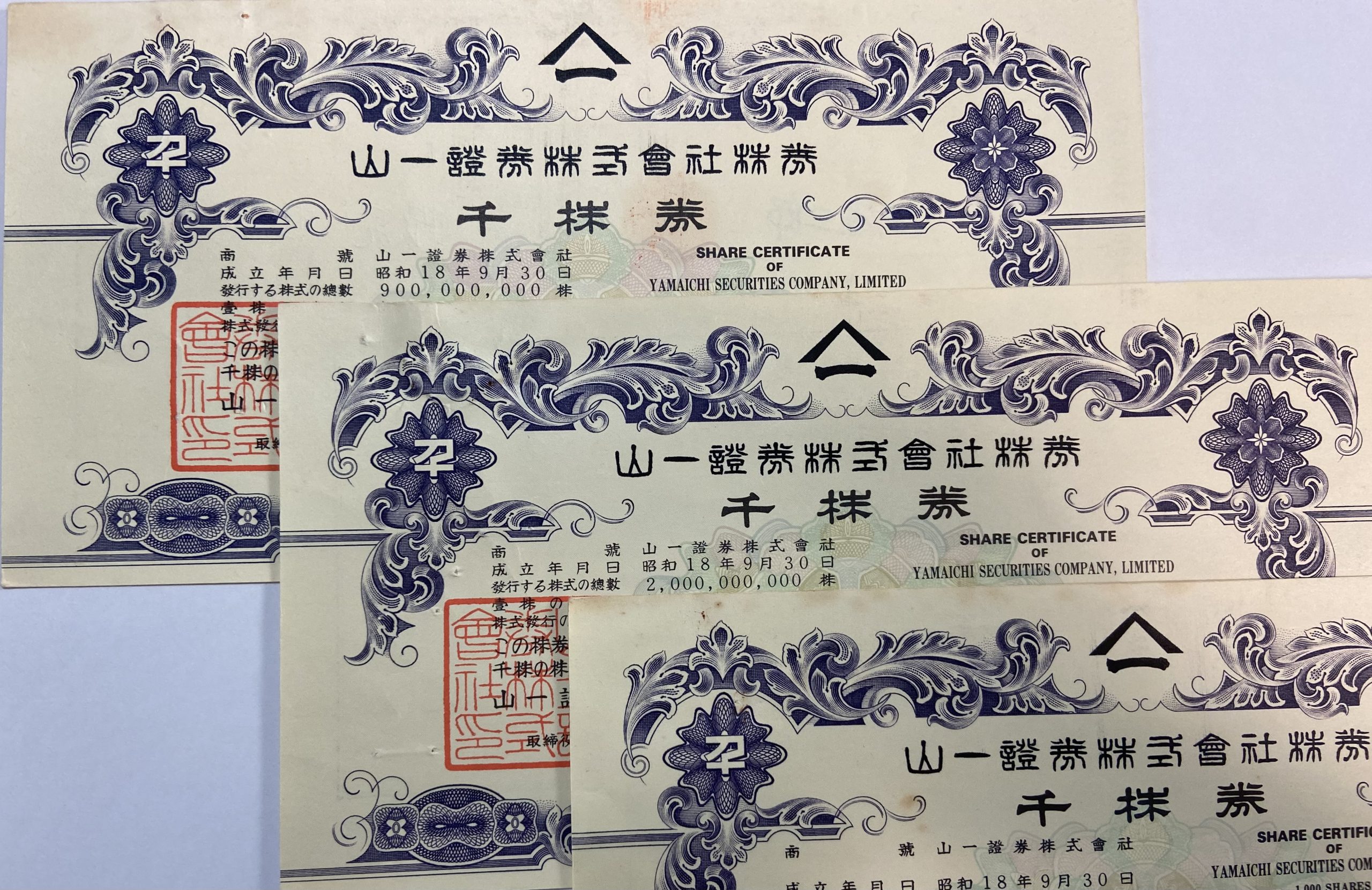

今日、11月24日は勤労感謝の日の翌日、25年前の1997年は勤労感謝の日が月曜日で3連休でした。連休中に新聞が「山一證券、自主廃業へ」という見出しを報じ、連休明けの24日は山一證券の各支店、本社は大変な騒動でした。私もその会社で勤務をしていました。

15年間の積立投資の結果が紙切れ

山一證券株式会社に入社したのは1982年。先輩に「給料から自社株を買うのは当然」のように言われて、あまり何も考えないままに自社株買いを始めました。そこから97年までの15年間、毎月定額で積立投資を続けていました。積立投資は、最近でこそNISAやiDeCoの普及で一般的になっていますが、私は40年前からすでにコツコツと投資をしていたわけです。しかも会社からの補助があったので、投資をするメリットも大きかったはずです。

山一證券株式会社に入社したのは1982年。先輩に「給料から自社株を買うのは当然」のように言われて、あまり何も考えないままに自社株買いを始めました。そこから97年までの15年間、毎月定額で積立投資を続けていました。積立投資は、最近でこそNISAやiDeCoの普及で一般的になっていますが、私は40年前からすでにコツコツと投資をしていたわけです。しかも会社からの補助があったので、投資をするメリットも大きかったはずです。

「はずです」と書いたのは、確認する術がないからです。その後の山一證券の株価推移を知る人には、このコツコツ投資の結末は言わずもがなのことでしょう。自主廃業とともに株券はまさしく「紙切れ」になりましたから、15年という長期にわたって、持株会という積立投資をやってきても失敗した例として、非常に分かり易い例ではないでしょうか。

何が失敗の原因だったのか

何がこんな失敗に至る原因だったのでしょうか。後講釈になりますが、投資対象が安全なものではなかったということです。潰れてしまうような投資対象ではいくら長期に、積立投資をしても意味がない、ということです。当たり前ですね。

長期投資の効用に言及するときによく引き合いに出されるのが、ウォーレン・バフェットが、コカ・コーラやウォルト・ディズニーへの 20 年、30 年といった長期投資で莫大な収益を得たことでしょうか。「優良銘柄を選んで長期に保有することが投資の極意」といった言われ方をします。私の場合には、優良銘柄を選んでいなかったということになるでしょうね。

もちろん自身の就職先に選んだ会社ですから、その当時は、まあ優良かどうかはともかくも、倒産するとは考えてもいませんでした。誰もが最初から失敗すると思って投資対象を選ぶことはないはずです。しかし長期で投資をしているうちに、状況が変わることは十分にあり得ます。それを「何とかなるだろう」と思い込んで、対策を立てなかったことが大きな課題だったわけです。長期投資が足を引っ張ったわけではないのですが、行動経済学が指摘する現状維持バイアスがあるから、長く保有していることが却って私の目を眩ませてしまったのかもしれません。

長期投資がダメなわけではない

ここで改めて「長期投資とは何か」を考えてみます。私は、長期投資とは「一度保有した銘柄をずっと持ち続ける」という意味ではなく、「市場に居続ける」ということ、または「投資をし続ける」ことだと思っています。英語で言えば「Long term Investment」ではなく、「Stay in the markets」だということです。

その意味では、私の場合には、ダメだと思えば売却して、他の有望な投資対象に乗り換える(=すなわち投資を続ける)ことが必要だったのです。ただ、自社株という特殊な投資対象は、単純な損益の計算だけではない「自分が勤めている会社」という別な保有し続ける理由もありますから、一般論としては片づけられないかもしれません(いや本当は一般論で観なければいけないのでしょう)。

もっとわかりやすい安全資産とは

もちろんもっと簡単に安全な投資対象を見つける方法があります。それが分散投資です。複数の株式に投資することで、こうした個別企業の倒産リスクや業績悪化リスクを緩和させることができます。個別企業より複数の企業を、複数の企業より業界全体を、業界だけでなく日本企業全体を、いや世界の企業を、とユニバースを広げていけば、そうしたリスクは軽減されます。さらに債券や不動産といった他の資産クラスも組み入れれば分散が進みます。

そうなると個別で投資対象を選別して、管理するというよりは投資信託を使った方が楽になります。「どこまで分散させるべきか」は正直なところ議論のあるところですが、分散投資をすれば個別企業への投資よりも安全性は高まるはずです。

3つのチカラを合わせる

実は、資産形成でよく言われる3つのチカラ、長期投資・分散投資・積立投資で考えると、私の失敗は長期投資と積立投資は行っていたものの、分散投資をしていなかったことに原因があります。この3つはそれぞれ個々にリスク軽減の効果を持っていますが、より安全な資産形成には、3つを合わせて考えるべきです。どれが欠けても思わぬ落とし穴があるということだと思っています。長期投資がダメなのではなく、分散投資と組み合わせなかったことが課題なのです。