私の心情(169)―お金との向き合い方59-新生NISA、手数料の明確化への試金石となるか

新生NISAに期待

新生NISAに期待

2024年から新生NISAがスタートします。その特徴は、①制度が恒久化され、②非課税期間も無期限化されました、③年間非課税上限額が引き上げられ(つみたてNISAが40万円から120万円に、一般NISAは120万円から240万円に)、④つみたてNISAと一般NISAが統合されたことで、⑤一般NISAとつみたてNISA両方の制度を活用できるようになります(つみたてNISAはつみたて投資枠、一般NISA分は成長投資枠と称する)、⑥また生涯非課税上限が1800万円で新設された、といったことが挙げられます。

長らく求めてきた制度の改正が一気に進むことになり、2014年のNISA導入時期に望んでいた「あるべき姿」に匹敵するものと喜んでいます。もちろん資産活用層としての私には、生涯非課税枠として設定された1800万円とか、スイッチングができないことには異論が残りますが、現役層が資産形成をしようとするための制度として考えるのであれば、非常にいい制度になると思います。これが日本の資産形成に一役買ってくれることを心から期待しています。

成長投資枠の販売手数料に注目

ところでこの新生NISAが持つもう一つの潜在的な役割にも注目したいと思っています。それは手数料の明確化に向けた金融業界への一石です。

新生NISAでは、年間の非課税投資上限が360万円となりますが、上記の④と⑤から、その内訳は、つみたて投資枠が120万円、成長投資枠が240万円です。ここで、こんなシチュエーションを想定してみました。現行の一般NISAで2014年から非課税上限額いっぱいで投資を続け、5年ごとにすべての金額を翌非課税期間にロールオーバーしています。そのため、23年から毎年末に非課税期間が明ける分を一旦現金化して、翌年の新生NISAで再び投資をするとします。

まず2024年に非課税期間が終了する2014年枠はもう10年投資していますから、元本100万円(当時は120万円ではありませんでした)が200万円になっていたとして、これを2024年の投資枠に再投資するとします。

その時に、つみたてNISA対象の投資信託を使って、つみたて投資枠で上限の120万円まで購入し、残り80万円は成長投資枠で同じ投資信託を購入することにします。金融庁の説明によると、つみたてNISA枠の120万円分については従来通り販売手数料がかかりません。しかし、成長投資枠にはそうした制約がありませんので、ここは金融機関の自由意志になります。すなわちこの80万円に関しては、金融機関によって差が出てくることになります。

手数料の明確化に一石を

そもそも同じ金融商品で、同じ口座で投資をするのに、販売手数料がかかる部分とかならない部分ができることに、ちょっと混乱しそうですね。どうして80万円にだけ販売手数料がかかるのか、金融機関に対しては、その説明をしてほしいと思うことになるでしょうね。

この議論は、金融機関が販売手数料を見直す方向に向かわせるのではないでしょうか。もう少し正確に言えば、販売手数料の明確化が進むということでしょうか。「手数料の明確化」は「手数料の透明化」とは違います。透明化は販売手数料が3%であれば、それを顧客に事前にわかるように示すことですが、顧客本位の業務運営の中に盛り込まれている「手数料の明確化」はもう一歩進んで、そのサービスに対していくらの手数料・フィーなのかを示すことです。有体に言えば3%の内訳を示すことになります。アドバイスにいくら、通信費にいくら、その他にいくらといった具合に、フィーとサービスの内容を紐づけて示すことになります。

もちろん成長投資枠で、つみたて投資枠対象の投信にはない、魅力ある投資対象を提供できるといったことであればいいのですが、少なくとも今の若年層の人気投資対象は信託報酬が安くて世界に投資できるインデックス投信といったつみたてNISA向けの商品ですから、成長投資枠にその人気を上回るどんな魅力を持たせることができるでしょうか。簡単ではないように思います。

アドバイスサービスに紐づくフィーに変わるきっかけになるかも

そうなると販売手数料を求めるビジネスモデルそのものを見直さざるを得なくなるかもしれません。そもそも高齢化が進めば進むほど、「資産活用層」に対する金融サービスの比率は高くなるものです。つみたてNISAは資産形成層向きでしたが、成長投資枠を取り込んでその投資上限額を引き上げたことから、資産活用層の投資にまで影響を与えることになりそうです。

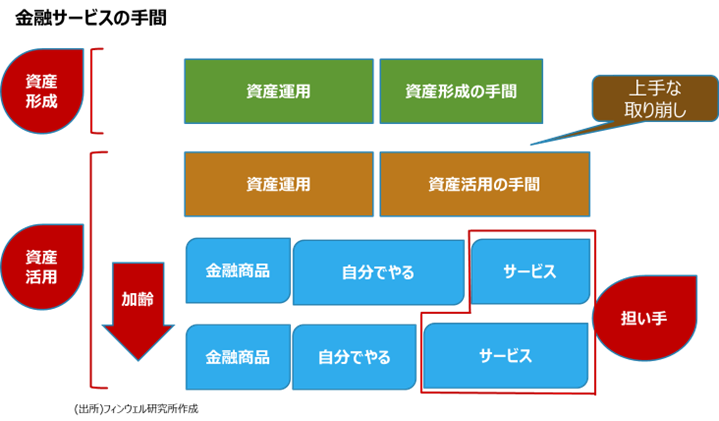

何度かこのブログにも書いてきましたが、高齢層が中心となる資産活用の手間は資産形成層よりも大きくなりがちです。グラフにあるように、資産運用そのものは大差がないとしても、資産活用にはその前後にかかる手間が取り崩しといった複雑な課題がある分、相対的に資産形成層よりも大きくなるはずです。しかも加齢に伴って自分でできる部分が小さくなることで、第三者にそのサービスを頼まざるを得なくなってきます。こうした大きな顧客の構造変化が起きているにもかかわらず、これまで金融業界は販売手数料や投信の代行報酬など金融商品に紐づいたフィーの獲得に固執してきました。

しかし、今回のNISAの改正でNISAのなかで一物二価が明示されることになります。金融商品に紐づくフィーでは説明できない、すなわち同じ価格にせざるを得ないとなれば、金融商品ではなく、アドバイスというサービスに紐づいたフィーに収益源を転換せざるを得ないように感じます。

英RDRに匹敵する影響があるかも

個人的には、英国の手数料制撤廃を行った2013年のRDRのような制度変更は日本で起きないだろうと思っていましたが、もしかするとそれと同じくらいの大きな影響を今回のNISAの改正はもたらすことになるかもしれません。

現状では成長投資枠に関しての販売手数料に関する議論は表立って出ていませんが、制度の詳細が見えてくると、金融機関もその対応を迫られることになるのではないでしょうか。販売手数料を取らないとか、引き下げる方向へと動く可能性が出てくることになりそうです。