私の心情(171)―お金との向き合い方60-資産所得倍増プランのKPIが金融業界にもたらすもの

今回は資産所得倍増プランの中で言及されている3つの「目標」(これをここではKPIとも呼んでいます)について、金融機関目線で考えてみたいと思います。とはいえ、単純に金融機関のビジネスがどうなるかという視座だけではなく、アドバイスを生業にしている人にはそこから何を考えることができるか、投資家は付き合う金融機関を選ぶ選択眼を磨くためのポイントとして何があるかを考えてみていただければ幸いです。

今回は資産所得倍増プランの中で言及されている3つの「目標」(これをここではKPIとも呼んでいます)について、金融機関目線で考えてみたいと思います。とはいえ、単純に金融機関のビジネスがどうなるかという視座だけではなく、アドバイスを生業にしている人にはそこから何を考えることができるか、投資家は付き合う金融機関を選ぶ選択眼を磨くためのポイントとして何があるかを考えてみていただければ幸いです。

NISA口座数倍増がもたらすものは

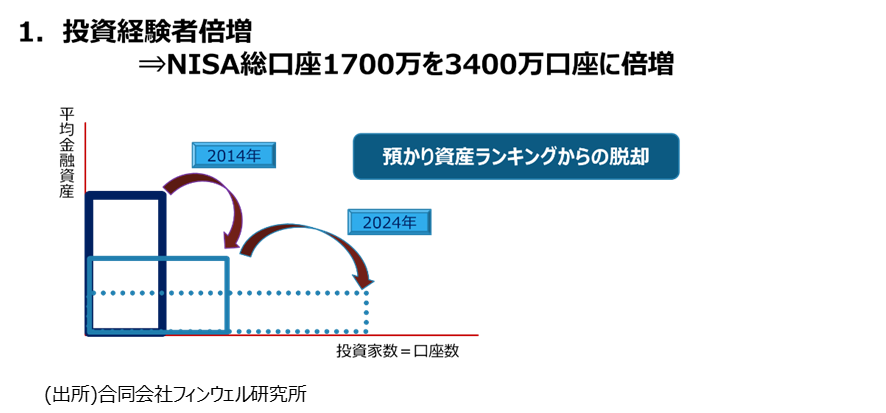

第一のKPIであるNISA口座の倍増について考えてみます。2014年にNISAが導入された時に思ったことは、これから金融ビジネスが大きく変わるのではないかということでした。それまでの投資優遇税制は通常の投資税率20%を10%にディスカウントして、「有価証券売買を活性化する」ことが目的でした。それが、NISAの導入で投資税率は20%に引き上げられ、NISA口座だけが非課税になる大きな転換を迎えました。

下のグラフを見てください。横軸は口座数で、縦軸は口座当たりの平均金融資産で、その面積が有価証券市場の総額になることを示しています。2013年までは、ある程度限られた投資家が売買を繰り返すことで業界が潤うように税制上も優遇されていた(売買優先の税制優遇)ので、縦型の長方形でした。それが2014年の制度変更で、口座数が一気の拡大し、その分1口座当たりの残高は低下したことから、横型の長方形に変化しました。

2024年からはさらにNISAが改正され、資産所得倍増プランでは、NISAの口座数を現状の1700万口座から5年間でその2倍の3400万口座にすることが目標とされました。これが実現すると、グラフにあるようにさらに横に伸びた形の長方形で有価証券総額が計算されることになります。

当面、預かり資産ランキングよりも顧客数ランキングが重要

そうなると金融機関のランキングは預かり資産残高ではなく、顧客数ということになるのではないでしょうか。2014年のNISA導入以降、NISA口座への対応の差で一気にオンライン証券の口座数が急増したことは記憶に新しいのですが、今回はさらにその流れが進むかもしれません。もちろん、顧客数(=口座数)が増えただけでは意味がありませんが、それがないことには預かり資産が伸びていかなくなります。それが新生NISAの持っている本質です。

NISAの年間非課税投資上限額が360万円(つみたて投資枠と成長投資枠合計)まで増加したことで、ほとんどの投資家がこの口座を使うことになるでしょう。また非課税投資期間が無期限化されたことで、これまで以上に口座当たりの平均金融資産残高が積み増されるペースが速まるように思われます。もちろん非課税上限額が増えたからといって投資家の投資できる資金が増えることはありませんが、非課税投資期間が無期限化されることで長期投資がしやすくなり従来のNISAよりも口座当たりの残高が大きくなる可能性は見込めるでしょう。

ところで、現状では新生NISAの口座開設は、既に現状のNISA口座を持っている金融機関であれば手続きが簡単になるといわれています。既存顧客の囲い込みという視点では有利な点ですが、金融機関にとっては相当数存在する不稼働口座を、新制度導入を機に選別するような行動も必要になるかもしれません。

投資額倍増はいわゆる販売目標と同じ

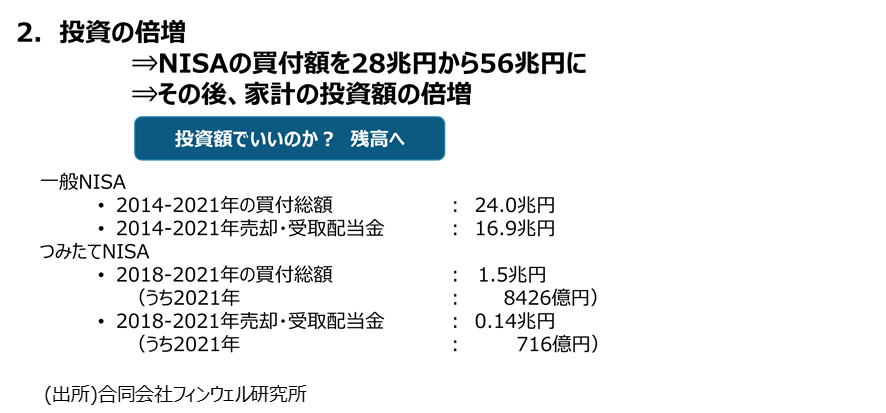

資産所得倍増プランの2つ目のKPIは投資額の倍増です。NISAの買付総額をこれまでの8年半の累計28兆円から今後5年でその2倍の56兆円に拡大させるという計画です。かなり意欲的に映りますが、課題は買付額=販売額という点です。

28兆円は2014年から2022年6月までの累積買付額ですが、一方で売却も多く、残高はそれほど伸びていません。下のグラフでは、金融庁が公表している売却額がわかるように2021年末までの数字を紹介しています(2022年6月までの投資額と比べると少ない)。これをみると、一般NISAでは8年間の投資総額は24兆円ですが、その間に売却したり配当として受け取ったりした金額は16.9兆円になります。つみたてNISAでも、同様です。2021年だけみると、買付額の8.5%くらいが売却または配当として受け取られています。一般NISAの売却額が多いことはともかくも、積立投資を前提とするつみたてNISAでのこの資金の流出はかなり深刻とみることもできます。こうした結果、両方を合計した残高は11兆円程度にとどまります。

買付額を延ばすという目標はいわゆる営業目標のようなものです。販売しても残高が増えなければ売買を繰り返しているだけですから、いくら販売額が倍増しても資産所得につながらない懸念があります。そのため残高をKPIにしなければ、資産所得倍増という目標に近づかないように感じます。

なお、「目標」ではNISA買付額の倍増を達成することで、家計の投資額を倍増させると続いていますが、この表現が残高の増加を想定していることを期待しています。

資産運用収入とは何か

3つ目のKPIは、中間層を中心とする層の安定的な資産形成を促進して、その結果、資産運用収入の倍増を目指すということです。ここでは具体的な数値は示されていませんが、重要なポイントは「資産運用収入」という表現ではないかと考えます。

そもそも「資産所得倍増プラン」でいう「資産所得」とは何を指すのでしょうか。いろいろ調べてみても、この表現に該当するものはありませんでした。一説には「資産・所得倍増プラン」という意味で作られた計画だったという指摘もあります。そうであれば、資産を倍増とすること、所得を倍増することは別々のプランですから、メッセージはよりクリアです。

ただ、「新しい資本主義のグランドデザイン及び実行計画」に盛り込まれた「資産所得倍増プラン」には「貯蓄から投資のための」と記されていますので、資産所得が金融資産から生み出される所得と理解するのが合理的なように思います。

売買益を求めるものではない

その視点で最も近いのは国民経済計算で算出されている「財産所得」です。下のグラフではその25年ほどの推移をみています。ちなみに1994年の財産所得は45.7兆円で、2020年の26.7兆円の7割増しの水準です。もし2020年の財産所得をもとに、この水準が5年で倍増し、54兆円くらいになることがKPIであれば、増加する27兆円分は雇用者所得283兆円の約1割に相当します。かなりの効果があるといえます。

ところでこの財産所得ですが、注意したいのは売却益が対象になっていないことです。国民全体で考えると、売買は資産が移転しただけですから新たな付加価値をもたらしていないということでしょうか。それに対して配当・分配金や利子は所得になるというわけです。この視点で考えると、新生NISAも早急な売買益を求めるよりも、まずは積み上げて資産を増やすことが求められているように感じます。