私の心情(178)―資産活用アドバイス68-2023年60代6000人アンケート―老後2000万円問題の後遺症?!

昨年のアンケート調査の結果を受けて、2023年の調査項目を検討する段階でどうしても聞いてみたい項目ができました。それは、2019年の金融審議会市場ワーキング・グループの報告書が出されてメディアで取り上げられた「老後2000万円問題」が現在の60代のお金との向き合い方にどんな影響を与えたか、です。2023年の調査では「老後2000万円問題」を60代がどれくらい知っていて、どう評価したのかを聞いています。そこで今回は、アンケート調査結果からわかる60代にとっての「老後2000万円問題」の影響を分析してみました。

昨年のアンケート調査の結果を受けて、2023年の調査項目を検討する段階でどうしても聞いてみたい項目ができました。それは、2019年の金融審議会市場ワーキング・グループの報告書が出されてメディアで取り上げられた「老後2000万円問題」が現在の60代のお金との向き合い方にどんな影響を与えたか、です。2023年の調査では「老後2000万円問題」を60代がどれくらい知っていて、どう評価したのかを聞いています。そこで今回は、アンケート調査結果からわかる60代にとっての「老後2000万円問題」の影響を分析してみました。

6割が「老後2000万円問題」を内容まで理解

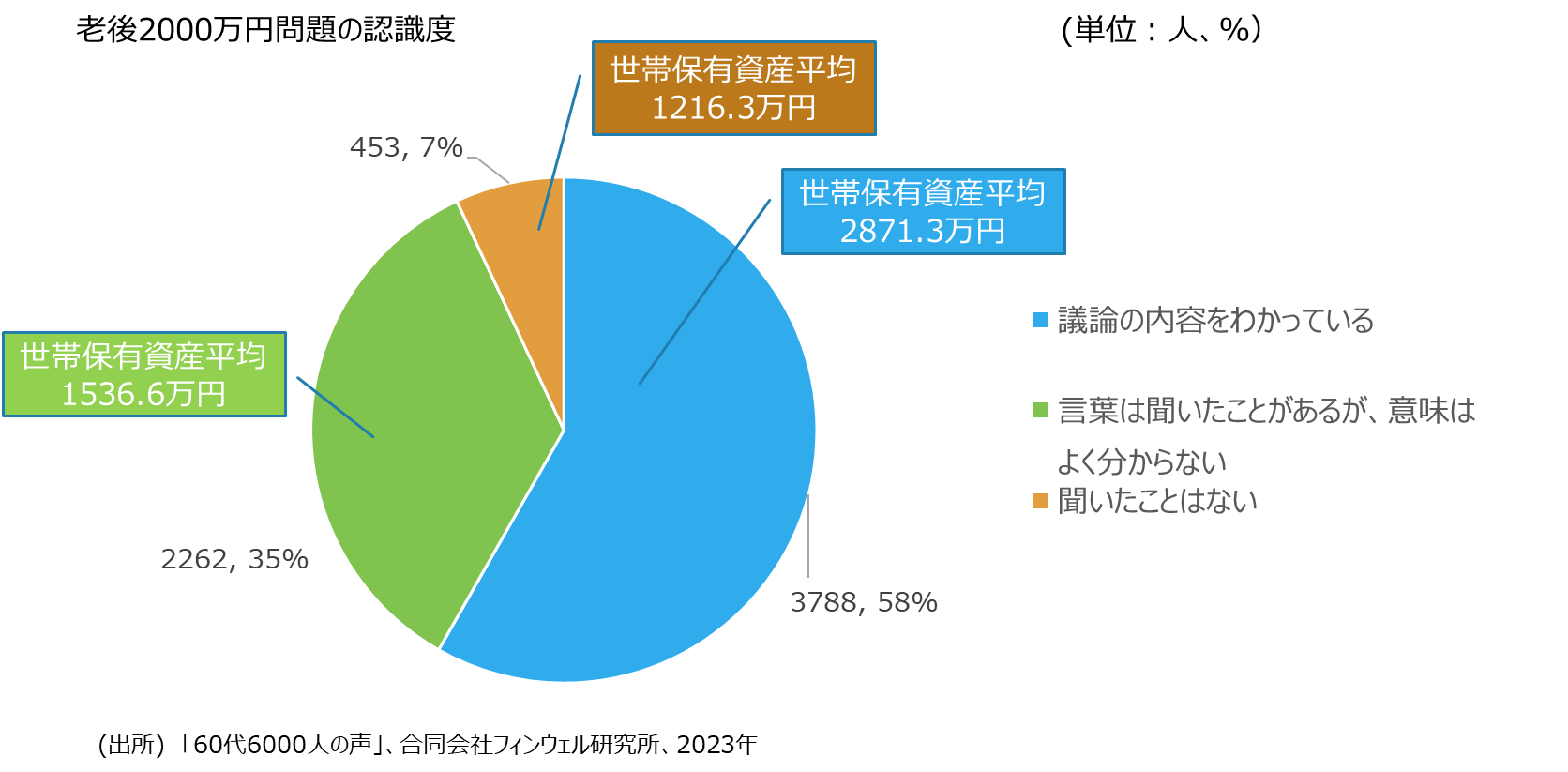

最初の設問は、「老後2000万円問題がどんな内容だったかご存じですか」で、選択肢は、①議論の内容を分かっている、②言葉は聞いたことがあるが、意味はよく分からない、③聞いたことはない、の3つでした。下のグラフで、それぞれの選択肢を選んだ比率を示していますが、6割の回答者が「議論の内容を分かっている」と答えています。かなり多くの60代がその議論を承知しているということです。

グラフでは、選択肢毎の平均世帯保有資産額を計算していますが、理解しているほどその残高が大きいことがわかります。または保有資産額の多い人ほど議論の内容を理解したのかもしれません。ちなみに「議論の内容を分かっている」と回答した人の保有資産平均額は2871万円強でした。また保有遺産平均額の水準からみると、「言葉は聞いたことがあるが意味はよく分からない」との回答者と「聞いたことはない」との回答者は近い理解程度ではないかとも推測されます。

「老後2000万円問題」、2000万円という数字に引っ張られた評価が多かった

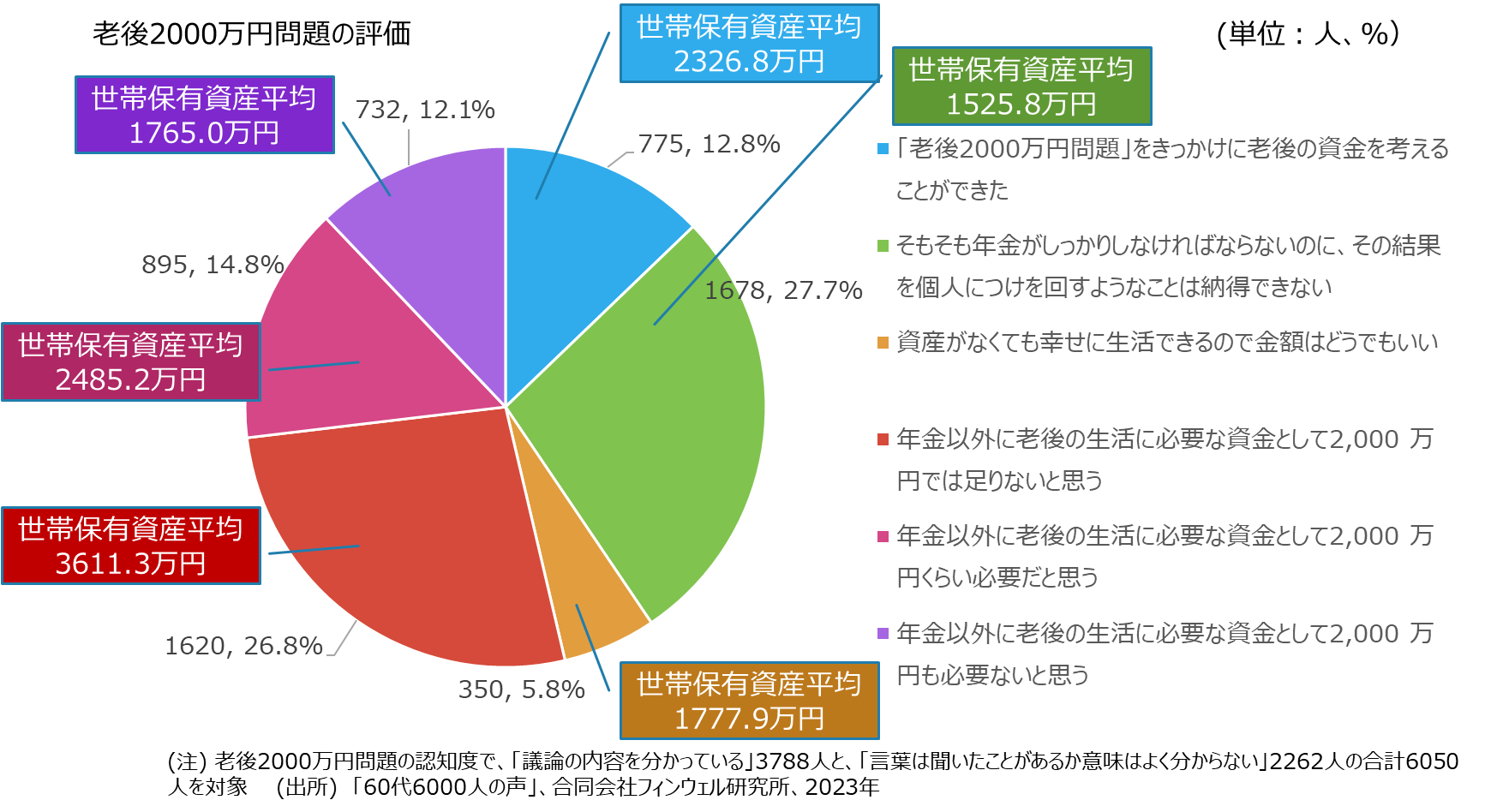

次の設問は「老後2000万円問題」の評価です。上記で「聞いたことがない」と回答した人を除いた6050人を対象に、6つの選択肢から選んでもらいました。そのうち3つが老後の資金と年金の問題として捉えたもので、残り3つは2000万円という金額の評価を捉えたものとして並列に並べ、どれか一つを選ぶ方式としました。

そのため「老後2000万円問題」が2000万円という金額の評価という視点で選択肢を選んだ人は、過半数の52.7%になります。そのうち、「2000万円では足りない」が26.8%、「2000万円くらい必要」が14.8%、「2000万円も必要ない」が12.1%でした。やはり「2000万円という金額」が評価をする大きなポイントになっていたことがわかります。また金額に評価のポイントを置いたなかでは「それでは足りない」との意見が相対的に多いこともわかりました。

一方、金額そのものではなく、「老後に“年金以外に多額の資産が必要”であること」にポイントを置いた人は47%弱となりました。そのなかで、27.7%と多くを占めたのが「年金がしっかりしなければならないのに、その結果を個人に押し付けることは納得できない」との指摘でした。これは当時のマスコミの取り上げたポイントのひとつで、ちょうど参議院選挙の真っ只中だったこともあって、これが意識的に取り上げられていた点でもありました。ただ、12.8%の回答者が「老後の生活資金を考えるきっかけになった」という前向きな評価もあり、批判的な指摘ばかりではないことも見て取れます。

なお、それぞれの選択肢を選んだ人の世帯保有資産額平均も計算してみましたが、総じて保有資産の多い層がポジティブな評価をしており、また「2000万円では足りない」との評価もしてもいます。

金融リテラシー水準で「老後2000万円問題」の評価が違う

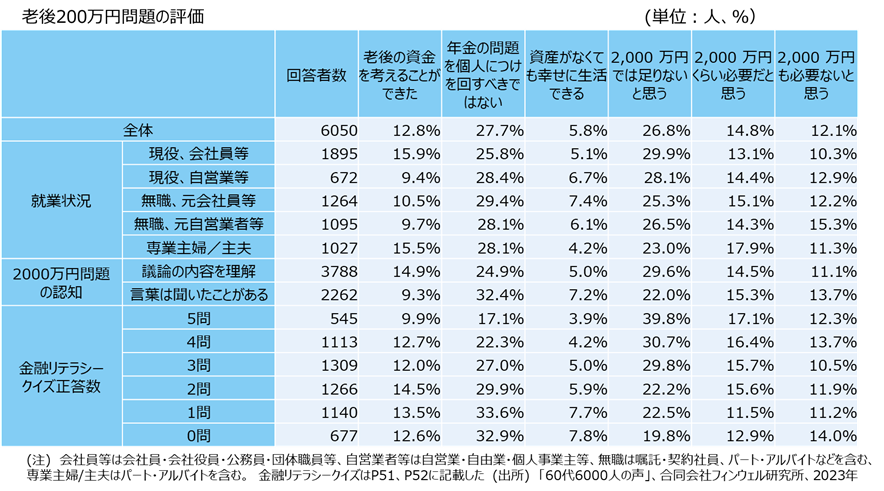

いくつかのセグメントに分けて「老後2000万円問題」の評価を分析すると、男性と女性、60代前半と後半、居住する都市の規模、年金を受給しているかどうかといった点では、ほとんど評価の分布に違いはなく、「2000万円では足りない」と「年金の問題を個人につけを回すべきではない」との意見がそれぞれ4分の1ずつになっていました。

しかし、金融リテラシーの高さは、この問題の評価に影響を与えているようです。金融リテラシークイズは、金融広報中央委員会「金融リテラシー調査2022年のなかの金融リテラシークイズと同じ設問、選択肢で実施しています。具体的には、①家計の行動に関する次の記述のうち、適切でないものはどれでしょうか、②一般に人生の3大費用といえば、何を指すのでしょうか、③金利が上がっていくときに、資金の運用(預金など)、借入れについて適切な対応はどれでしょうか、③10万円の借入れがあり、借入金利は複利で年率20%です。返済をしないと、この金利では、何年で残高は倍になるでしょうか、④金融商品の契約についてトラブルが発生した際に利用する相談窓口や制度として、適切でないものはどれでしょうか、の5問を聞いています。詳細は次回のコラムで書きますので、ここではこの設問の正答数を使って金融リテラシーの水準としていることのみご理解ください。

金融リテラシーの高い人(正答数が多い人)ほど、「2000万円では足りない」との評価が高まり、「年金の問題を個人につけを回すべきではない」との評価が低下する傾向が出ています。同様に「老後2000万円問題」を内容まで理解している人の方が、「老後の資金を考えるきっかけになった」と評価し、「2000万円では足りない」と指摘する人が多く、「年金の問題を個人につけを回すべきではない」との評価が低下する傾向が出ています。

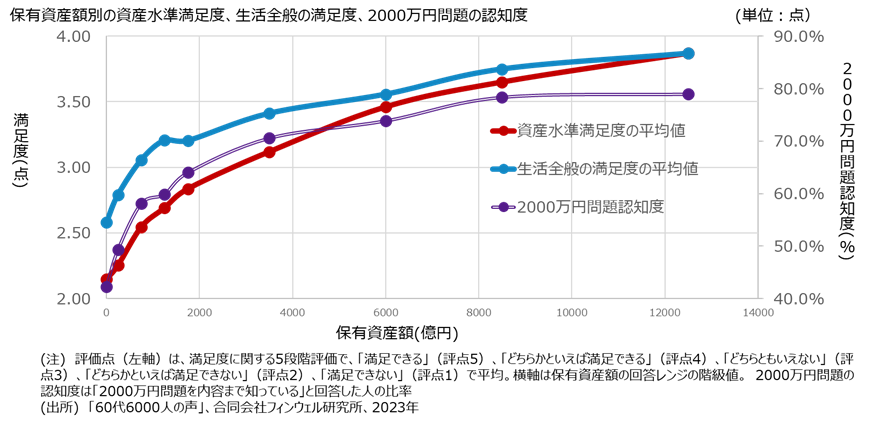

「老後2000万円問題」が生活全般の満足度に影響しているか?

世帯保有資産額と生活全般の満足度、資産水準の満足度の関係を分布図にして分析すると、その形状は2022年と全く同じで、①世帯保有資産額が増えると、どちらの満足度も上昇する、②ただし保有資産額2000万円くらい以下のところでは資産額の上昇に対する満足度の上昇は大きいが、それを超えるとその傾きが緩やかになる(2000万円あたりのところで凸型)、③ほぼすべての保有資産額帯で生活全般の満足度の方が資産水準の満足度を上回る、ことが指摘できます。

①と②の点から、資産額と満足度には正の相関関係があるが、2000万円あたりにその屈折点があることがわかります。資産額2000万円が60だいにとって満足度の分岐点になっているように推測されます。

これに今回初めて行った「老後2000万円問題」の認知度を重ねてみると、ここにもきれいな形状の一致が見られます。ただ、2000万円問題をその内容まで認知しているかどうかが、満足度にどんな影響をもたらしているのかはもう少し分析が必要です。