私の心情(189)―資産活用アドバイス72-身近にある収益率配列のリスク①

これまでこのコラムで何度も取り上げてきました「収益率配列のリスク」に関して、身近にあるサンプルを2回にわたって紹介したいと思います。今回は、毎月分配型投資信託とFIREです。

これまでこのコラムで何度も取り上げてきました「収益率配列のリスク」に関して、身近にあるサンプルを2回にわたって紹介したいと思います。今回は、毎月分配型投資信託とFIREです。

収益率配列のリスクとは、運用収益の平均値は想定通りになっても、毎年の並び方の違いによって最終残高に大きな影響を与えてしまうというリスクです。有価証券で運用しながら定額で資産を引き出す場合に、引き出し始める最初の頃に想定よりも低い収益率が重なってくると、全体に元本の毀損が想定以上に進んでしまい、後半で高めの収益率が来ても十分に元本が回復しないためです。

(1)毎月分配型投信が持つ分配金の下方硬直性が収益率配列のリスクの元

毎月分配型投資信託は「たこ足」だからダメなんじゃない

毎月分配型投資信託はよくない金融商品だといわれていますが、その理由として挙げられるのが「たこ足だから」というものです。分配金として投資元本まで払い出してしまうことを、「タコが自分の足を食べてしまう」という例えで示して、長期投資で最も重要な複利の効果が減衰してしまうことを指摘しています。その指摘は全くその通りだと思います。

しかし、資産活用という視点でみると、そもそも資産活用は元本を取り崩して生活費に充てるわけですから、「たこ足」を念頭に置いたものです。その点を否定されると、「資産活用」そのものが否定されかねません。本質的には、毎月分配型投資信託が「たこ足」だからダメだというロジックは、現役世代の資産形成のためには向いていないという意味でしかなく、課題が残るところです。

資産形成層には不向きな投資信託

2023年4月に金融庁が発表した「資産運用業高度化プログレスレポート2023」でも、分配型投資信託が取り上げられています。しかし、分配型投資信託がすべて悪いという否定ではなく、①分配金として元本の一部が払い戻されることもある、分配金支払いの分だけ基準価額が下がるといった基本的なことに対する認知率が3割台と低い、②分配型投資信託の保有者のうち20,30,40代の資産形成層の割合が43.2%と高い、の2点を指摘し、顧客属性にあった商品提供ができていない点が課題だとしています。

「使いながら運用する仕組み」を持つ毎月分配型投信

毎月分配型投信の仕組みに対する否定ではなく、その仕組みを十分理解して購入するように説明されていないことが課題だとしていますから、しっかり理解さえしていれば、資産活用層には本質的には使いやすい金融商品であるともいえます。何より、自動的に資産の一部を払い出す、しかも残った資産は運用を継続するという「使いながら運用する」仕組みが組み込まれている金融商品なのです。

しかし、ここにも「収益率配列のリスク」が存在しています。分配型投資信託、なかでも毎月分配型投資信託は、その分配金を預金の利息のように勘違いしている投資家が多く、しかも分配金が減るのは運用がうまくいっていないからだと考える投資家が多いのです。しかし、投資信託を運用している会社からすると、例えば運用環境が良くないときには、元本の減少を避けて次の回復局面を待つことが必要なことですから、できるだけ分配金は下げるべきなのです。

下方硬直的な分配金

それは投資家からは運用が下手だからだと誤解され、銀行や証券会社などの金融機関からは投資家がその投資信託を売ってしまいかねない、と言われればそんな環境でも分配金を下げられなくなります。もちろん相場環境が良くて運用成績が良くなれば、分配金を引き上げてほしいとの要望が高まります。こうしたことを繰り返していると、結局、分配金の水準は一定額以上に固定されてしまいます。下方硬直的とでもいった方がいいでしょうか。それは、定額引き出しと同じ結果をもたらします。

毎月分配型投資信託の本当の問題は、「たこ足」だからではなく、「収益率配列のリスクを内包させるような分配金の下方硬直性」なのです。

(2)FIRE、資産を作った後に収益率配列のリスクが顕在化

FIREにも収益率配列のリスク

次は、持て囃されたFIRE(Financial Independence, Retire Early)です。最近はちょっと聞かなくなりましたが、それでも現役層で資産運用をしている人のあこがれのパターンではないでしょうか。

しかし私はこの考え方があまり好きではありません。Financial Independenceとは、経済的自立、金銭的自立という意味で、例えば「お金のために無理に働くことをしないで済む状況」ということですから、ぜひとも追求すべき姿勢だと思います。しかし、それができた段階でRetire Earl、早めに引退することはお勧めできないからです。

ここにも「収益率配列のリスク」が潜んでいます。

1億円で年利3%運用なら年収300万円の生活ができる?!

FIREで当初よく言われたのが、「1億円の資産を作って40代半ばで退職する。年率3%の収益を稼げれば年間300万円での生活が可能になる」というものでした。

確かに1億円を3%で運用できれば年間300万円の収益を受け取れますから、それを生活費に充てれば運用元本は減らないでずっと生活を続けていけるように思われます。しかし毎年、300万円の生活費ということは定額引き出しです。

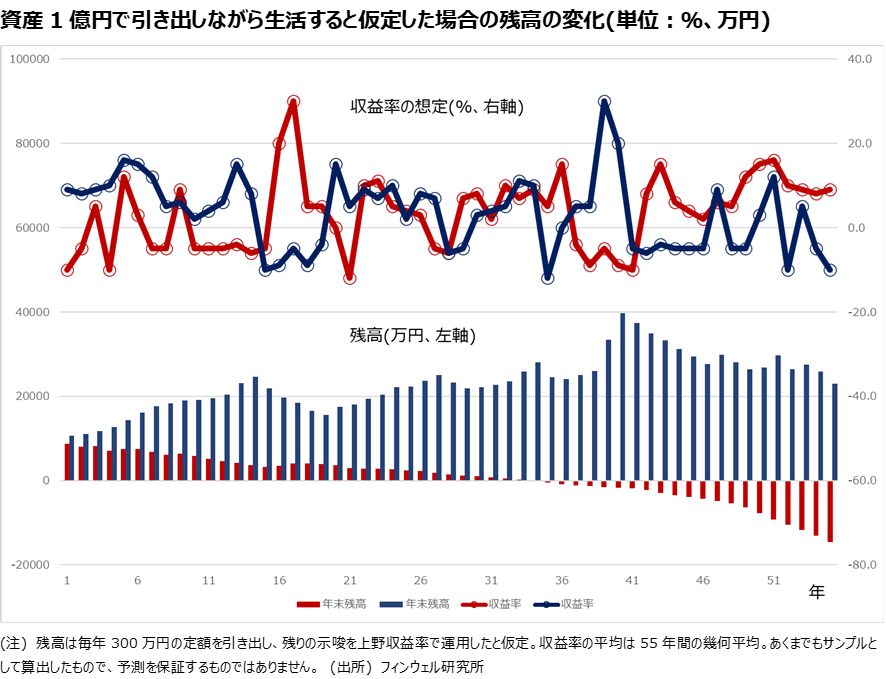

例えば45歳で退職して、100歳までの55年間という長い運用計画を想定します。ポートフォリオの構成比をうまく調整すれば、平均3%の運用なら十分に可能だと考えていますが、年ごとの収益率は絶対といっていいほど予測不可能です。運用収益率が3%を下回るときもあれば、マイナスになるときもあるということは、前半に想定の3%を下回る水準の運用となった場合には、年間300万円を引き出すと、想像以上に元本が棄損する「収益率配列のリスク」が顕在化します。

途中で1億円がなくなってしまう可能性も

サンプルを作ってみました。45歳から100歳までの55年間を想定しています。55年間の平均パフォーマンスはともに3%ですが、「前半に低いパフォーマンスのパターン」(グラフでは赤のパターン)と「後半に低いパフォーマンスのパターン」(グラフでは青のパターン)の2つです。前者の並び方を逆にしたのが後者というだけですから、毎年の並び方以外は全く同じということになります。

結果は、赤の折れ線グラフのパターンでは34年目から赤字になります。45歳からこの生活に入っていれば、78歳になる前に資産が枯渇したわけです。これに対して青のパターンは同じ引き出しを続けながらも、資産が2倍以上に大きくなっています。2倍にする必要はありませんが、どちらがいいのかは明白です。

もちろん、そもそも45歳から100歳まで年間300万円の生活費で大丈夫かという問題もありますが、ともかくFIREの議論のなかで「収益率配列のリスク」が潜んでいることを忘れてはいけないと思います。