私の心情(191)―お金との向き合い方63-米国株式市場の死と再生

25年前の本を読み返してみた

日経平均が1989年12月の史上最高値に近づいていることもあって、「米国の株式の死の時代とそこからの再生」について聞かれることが多くなりました。すでに、日経新聞では2つの記事(6月8日付け「さらば上場失格企業4」と6月13日付け「キーエンスを見抜いた投資家」)で私のコメントが収載されていますし、それを背景に6月27日付けの日経新聞夕刊の十字路でも「株式の死と再生」のタイトルでポイントをまとめて寄稿しました。

米国の株式の死と再生に関して、なぜ私に聞かれるのかというと、私は『株式市場の「死」と「再生」―米国に学べ 金融リテールビジネス』というタイトルの本を1999年に経済法令研究会から上梓しているからなんです。でもすでに絶版になっていますが・・・。

そこで今回のコラムでは、その本の原稿のなかから、米国の株式の死と再生を報じた米ビジネス・ウィーク誌の1979年と83年の記事のポイントを引っ張り出してきて、ご紹介することにします。当時の私の勝手な思い込みも多くあることから偏った指摘があることはご容赦ください。

米国「株式の死」の時代とは

ビジネス・ウィーク誌が、「The death of equities(株式の死)」のタイトルを付けた特集を載せたのが79年8月13日号でした。

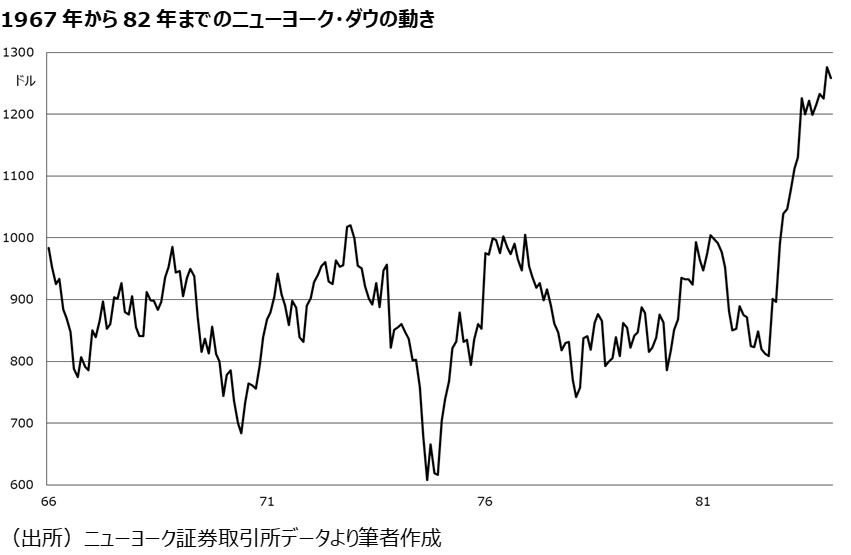

ニューヨーク・ダウの長期トレンドをみると、1930年代、40年代は、29年の大恐慌の後遺症と、証券市場・証券業務に対する不信感から株価は低迷を続けていました。しかし、第2次世界大戦の特需とその勝利に沸いた黄金の50年代から60年代は株価が急騰し、ニューヨーク・ダウは66年2月に951ドルをつけています。

しかし、1000ドルにあとちょっとの水準まで上昇したものの、その後は1000ドルに挑みながら、毎回打ち返され、急落を繰り返していました。結局1000ドルを本格的に上回ることができたのは、それからほぼ17年経った82年11月です。「株式の死」の時代とは、1966年から続くダウ1000ドルの壁を突き破れない時代を指す言葉です。

株式の死の時代の特徴は

ビジネス・ウィーク誌の特集では、「株式の死」の時代の特徴を次のように伝えていました。

1. 超インフレ下で株式にインフレヘッジ能力がないことが露呈した。株から逃避した資金がほかの商品価格を高騰させ、さらに株式からの資金の逃避を誘発するという悪循環が進行している。

2. 700万人以上の株主が株式市場から去って行った。個人投資家はインフレをカバーする力がある短期金融商品や実物資産あるいはインフレで水脹れした所得の節税対策として地方債に資金をシフトさせている。

3. 機関投資家も株・債券以外の商品を「買わないリスク」を感じ、株式市場から一部撤退を始めている。

4. 発行市場も機能が麻痺し、企業の負債が多くなり、バランスシートが不健全な状態になっている。

5. 福祉の充実や企業年金の増大で将来に安心感が広まり貯蓄率が低下している。一方で消費意欲は依然として高い。投資商品が多様化し、多くの個人投資家を株式市場に呼び戻すのは困難な環境にある。

6. 手数料自由化後、証券会社は株式以外に収入源を求め、派生商品など新分野の開拓を開始している。このため、株式相場が回復しても以前ほどの力を株式市場に注ぐかどうか疑問が残る。

7. この結果、2つの景気サイクルが訪れたにもかかわらず、株式市場はボックス圏を脱することができなかった。

8. こうした中で、79年8月には従業員退職所得保障法(Employee Retirement Income Security Act of 1974、いわゆるエリサ法)が施行された。投資顧問など資産運用業務を行うに当たって、従来の上場株式、優良債券という保守的な投資対象に、今後は小型株や不動産、商品先物、金、ダイヤモンドが加わることになった。従来型の運用は高騰を続けるインフレ率に負けており、投資対象を拡大させるこの措置は年金加入者にとってはパフォーマンスの向上を意味するが、株式市場にとっては、個人投資家だけでなく、機関投資家さえも撤退する危険性を孕んでいる。

9. こうした事態を回避するためには、政府は早急に株式投資の奨励を盛り込んだインフレ対策を講じるべきだ。配当の二重課税を廃止し、法人の税負担を軽減する税効果会計の導入、キャピタルゲイン課税の緩和など、特に税制の改革が株式市場再生には必要だ。

この特集では、ネガティブなスパイラルに落ちている姿がこれでもかという具合に書き込まれている「株式の死」の時代ですがのは、どこか失われた20年、30年といわれた日本でも起きた、同様の嫌なムードを映しているように思います。

「株式の再生」の背景は

その「株式の死」の時代の終焉を伝えたのが、83年5月9日付けのビジネス・ウィーク誌で、特集のタイトルは「The rebirth of equities(株式の再生)」でした。その特集でのポイントは次の通りですが、最も印象に残ったのは、「株式市場は死の時代からやっと脱出し、強気相場は80年代いっぱい続くとみられる」とかなり強気のコメントでした。

1. 設備投資の回復、企業収益の回復、インフレの抑制などへの自信が取り戻せるかどうかが、強気相場継続の鍵となる。ミューチュアル・ファンドに資金が急速に還流し始めている。

2. シアーズ・ローバックなど小売り大手が証券業務に参入したことで小口投資家の裾野が広がった。ニューヨーク・ダウ30銘柄のPERは7倍と過去最低水準並みに並んだ。

3. 82年10~12月だけで15億ドルもの外人投資家の買いがあった。

4. GMの好決算、原油価格の急落など新たな好材料が出始めた。

5. 投資戦略としてはニフティ・フィフティを買いつづける「従来型の投資家」がいる一方で、通信、バイオ、ソフトウェアを買う「新しいタイプの投資家」が登場してきた。

6. 金融資産の再評価が始まったばかりの「舞踏会」で、エチケット(Buy & Hold)を知らない田舎者の投資家が依然として存在している。

7. ウォール街が景気回復に寄与する。株価の上昇が負債の返済を早め、金利負担を軽減し、新たな投資を生み出す原動力となるだろう。資産効果から個人消費の拡大ももたらすだろう。

その後の株価推移を知っている私たちは、ビジネス・ウィーク誌の「株式の再生」の宣託の意味が強く印象付けられます。

新しい投資家の登場

ビジネス・ウィーク誌が「株式の再生」の特集のなかで指摘したなかでは、簡単に触れられていた「ミューチュアル・ファンドに資金が還流し始めた」という点に、90年代の私は個人的にも強い興味を持ちました。

実は「株式の死」の時代の特集でも、「投資家の離散」や「消費の拡大」が指摘されています。投資家の存在が「株式の死と再生」では強く意識されていたのではないでしょうか。

35歳以下が消費世代

80年代になると、人口構成上、株式を購入する世代が拡大し始めます。「株式の再生」には個人投資家の市場復帰は不可欠であることはいうまでもありません。そのため、70年代までに離散した個人投資家が株式市場に戻ってくることが必要でした。米国の場合、それがベビーブーマーでした。

ベビーブーマーとは、第2次世界大戦が終了した1946年からベトナム戦争が泥沼化する1964年までの約20年間に生まれた世代です。約7600万人、アメリカの総人口の3分の1を占める一大勢力でした。

当時、アメリカでは35歳までが消費世代と呼ばれ、それ以降は子どもの養育費と老後費用を心配する資産形成(貯蓄)世代といわれていました。60年代後半から70年代にかけては、アメリカの社会の行動様式を大きく規定してきたベビーブーマー世代が、35歳以下のいわゆる消費世代であったことから、それが商品も大きな力になったことはよく知られています。この世代が貯蓄(資産形成)より消費にウエイトを置いたことが、70年代に株式市場があまり注目されなかった原因の一つとみることもできるわけです。

また、当時の資産形成世代、すなわち35歳以上の世代は、第2次世界大戦で人口が大きく減少しており、この年齢層が少なかったことも株主の減少に拍車を掛けた可能性が高いといえます。いずれにしても株主になりえる潜在年齢層が絶対的に少なかったということです。

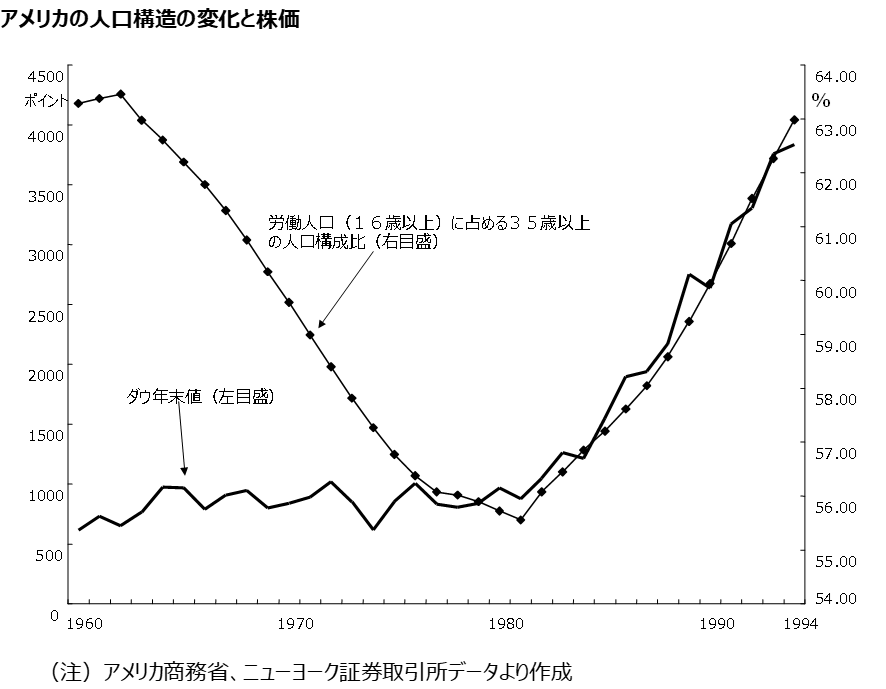

労働人口(16歳以上)に占める35歳以上の人口の比率の推移をとってみると、62年の63%台をピークにして、一貫して低下し81年の55%台まで下落しています。「株式の死」の時代とも一致していて、資産形成世代の減少が「株式の死」の時代の背景の一つであったことが改めて窺えます。

ベビーブーマーが資産形成世代に

この比率が、81年をボトムに急角度の上昇傾向に転じ、90年代に入って再び60%を大きく上回る水準に回復しました。81年とは、ベビーブーマーの第一陣(46年生まれ)が35歳になった年ですから、資産形成世代の台頭が投資の代表格である株式相場の上昇に大きく寄与したとみてもいいはずです。

日本では人口構造の変化に期待できず

残念ながら日本ではこうした人口動態による新しい投資家層の登場には期待は持てません。ただ14年に始まったNISA(少額投資非課税制度)やつみたてNISA、iDeCo(個人型確定拠出年金)などの資産形成のための非課税投資制度は、若い人たちの投資の下支えになるはずです。

しかし新NISAで積み立てる投資行動が定着すれば

2024年からはNISAの大幅拡充で最も注目しているのは、非課税投資期間の無期限化です。これによって、年ごとの非課税枠による途中売却の誘惑が薄まれば、より長い期間の資産形成に向かうキッカケになると期待しています。

何しろ、NISAとつみたてNISAで、21年末までに25.5兆円の投資額を生み出したものの、残高は11.8兆円にとどまっています。これでは資産形成をしているとは言い難い建付けでした。これが非課税投資期間の撤廃で投資額よりも残高の伸びが高くなるような変化がでてくればうれしいと考えています。

今、企業の改革や資本市場の変化が進められていますから、これに投資家側の変化も加われば、「死の時代」に米国の2倍の期間を費やした日本でも、「株式の再生」が具現化できるのではないだろうかと密かな期待を寄せています。