私の心情(192)―資産活用アドバイス74-資産活用世代は新NISAをどう使えばいいか

新NISA本4冊を取り崩し世代目線で読んでみた

現行のNISAに比べて大幅に拡充されて使いやすさが増す新NISAが、半年後にスタートします。ただ実際には今年の10月からは各種の手続きなども始まることから、今が情報の提供時ということでしょうか、書籍、YouTube、オンラインコラムなど多様の媒体で、多くの金融教育の専門家、ファイナンシャル・プランナーの皆さんが、新NISAの内容、詳細な使い方、そしてなぜ新NISAを使って資産形成しなければならないかなどを伝えています。素晴らしいことです。

ただ、なかには必ずしも正しくない情報も含まれていると懸念していますので、是非とも信頼できる人たちの情報をもとに新NISAの内容を理解して欲しいと思います。ここでは、私が個人的にも存じ上げている著名な専門家の方々が最近出版された書籍を集めてみました。

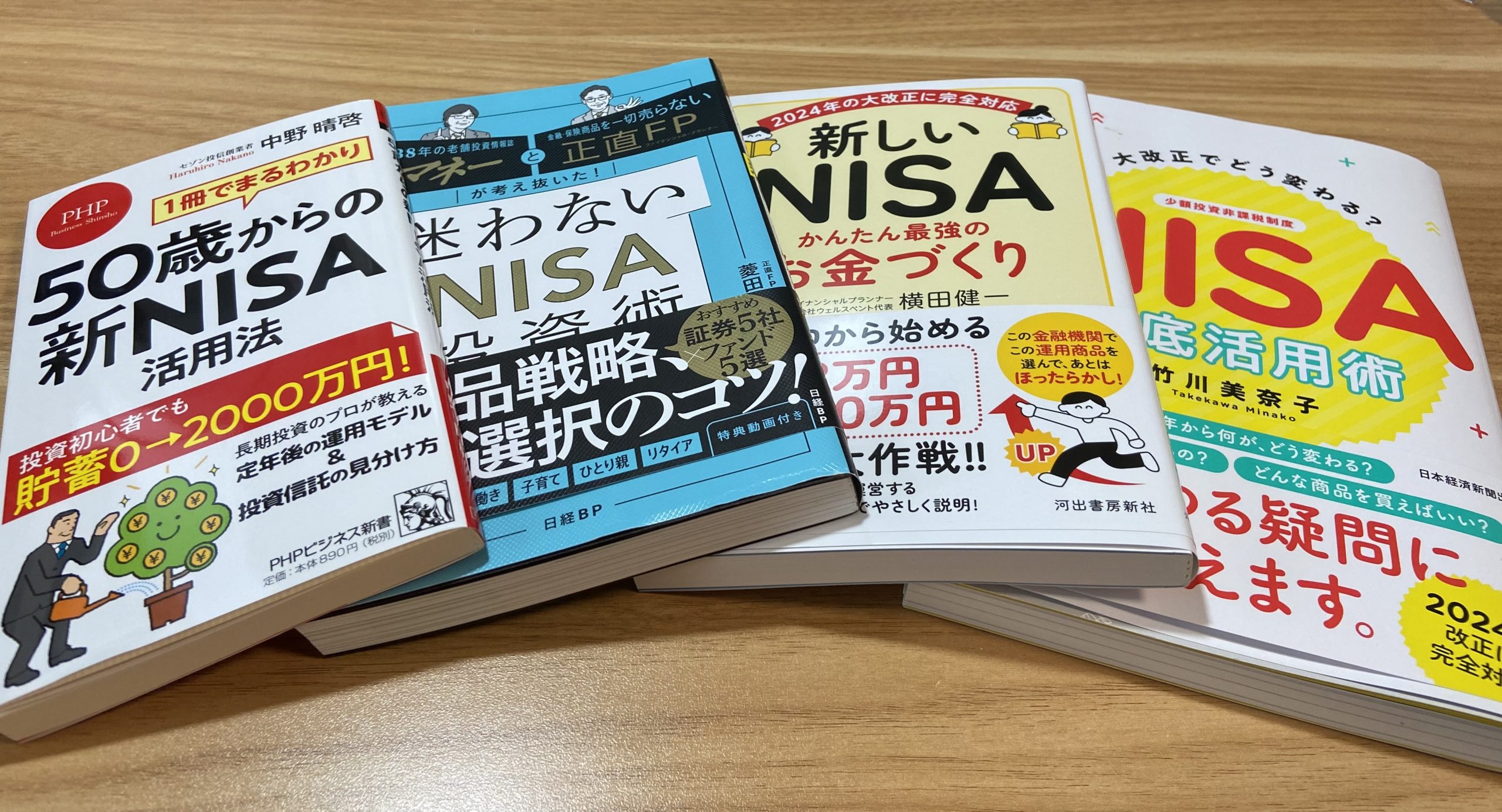

具体的には、

「大改正でどう変わる?新NISA徹底活用術」、竹川美奈子著、日本経済新聞出版、

「新しいNISA 簡単最強のお金づくり」、横田健一著、河出書房新社、

「迷わない新NISA投資術」、菱田雅生、大口克人著、日経BP、

「50歳からの新NISAかつ要望」、中野晴啓著、PHPビジネス新書

の4冊です。

どれも新NISAの内容を理解するには非常に良いテキストになっていますので、資産形成を始める人、既に始めている人はまずはどれか1冊を読んでしっかりとポイントを把握して欲しいと思います。そのうえで、他の媒体の情報も、正しいかどうかを十分に吟味しながら、参考にすることが良いと思います。

「資産の取り崩しも時間分散を」との言及

資産形成層向けということはわかったうえで、かなり勝手な視点ですが資産活用世代である私のために役立つ部分、取り崩しへの言及と1800万円の生涯投資枠の評価がどのように書かれているのかを拾い出してみました。

新NISAでの資産の取り崩しに関して、残念ながら各著書ともそれほど多くの紙面を割いているわけではありません。そもそも新NISAが資産形成のための強力なツールなので、資産の取り崩しや資産活用者向けの意味合いは制度の特徴としても少ないですから、仕方がないことかもしれません。

具体的に取り崩しに関して言及しているポイントは、「定期的に解約する」 (竹川著)、「取り崩すタイミングも分散させよう」(中野著) 、「投信は金額指定で売れ」(菱田・大口著)、「定期売却サービスを利用して淡々と売却する」(横田著)、といったところです。各著書ともに売却に関しても、時間を分散することが大切だとしている点は共通項です。

ただ、50歳代向けのメッセージを中核にした中野著は、取り崩しに関するコメントを4ページほど言及しており、その主旨も「運用しながら取り崩す」ことを念頭に、定額で取り崩すよりも定口解約で口数ベースでの取り崩しを推奨しているのが特徴です。

生涯投資枠1800万円は資産活用層にとってはちょっと窮屈

資産活用層にとっては「生涯投資枠」が1800万円と設定されたことが気になる点です。ただ資産形成層にとってはかなり大きな金額ですから、あまり気にならないのかもしれません。各著書ともにその金額自身が上限として気にするほどの小さくないとみている点が特徴になっています。

例えば、「毎月5万円の積立投資を行えば、30年で1800万円が埋まる」(中野著)といったように、30年もの時間を要しないと埋まり切らない規模感です。

ただ退職世代または資産活用世代にとって、30年かけて資産形成をするということは想定しにくいものです。それよりもすでに一般NISAで投資をしてきた資金を、新NISAに移管することが重要な視点になると思います。その際には、一般NISAからの移管だけでもかなりの資産額になる可能性があります。1800万円がちょっと窮屈な上限になりかねません。この点に関しては残念ながら上記の4著書では言及されていませんでした。

スイッチングができない

「生涯投資枠」の復活については、すべての著書で言及されています。売却しても「生涯投資枠は復活する」(菱川・大口著)、「現行のNISAでは枠の再利用はできないが、新しいNISAでは再利用できる」(横田著)といった「枠の復活」ができる点も、資産形成中の特別な支出(住宅購入、子どもの教育など)を乗り越える力になると指摘しています。

ただ、この「枠の復活」は、資産活用層がリスク比率を下げるときに使う、いわゆるスイッチング(売り買いを同時に行って資産構成を変更するような取引)を可能にするものではありません。その点を指摘しているのは竹川著で、「(将来スイッチングができるようになると)若いうちは株式投資する投信で積立てを行い、人生後半になったら、もう少しリスクの低い商品に預け替えることができるようになります」と言及しています。早くそうなってほしいとつくづく思います。

私はどうするか

さて、資産活用層の私はどうすればいいのでしょうか。その際に考えるポイントは以下の諸点ではないかと思います。

- 一般NISAで運用してきた資産を使って新NISAでの投資を行うつもりです。本来なら有価証券を移管できればいいのですが、それはできませんので、5年の非課税期間が終わるごとに売却して、その資金を使って新NISAで投資信託を購入します。スタートは2024年になります。

- その際に口座を開設する金融機関は、成長投資枠での投資に販売手数料がかかるかどうかで選ぼうと思います。手数料がかからない金融機関が最優先です。現在一般NISAを開設している金融機関なら口座開設の手続きは不要とのことで手間がかかりませんが、とはいえ販売手数料がかかるのは避けたいですね。

- 投資額ですが、ちなみに、2014年にスタートした100万円の投資(当時は100万円が上限でした)は、2倍以上に値上がりしていますので、そのままでほぼ成長投資枠の年間上限に達しそうです。つみたて投資枠は、新規の資金で毎月10万円の上限額いっぱいを5年間継続させるつもりです。こうすると、生涯上限額1800万円は5年で埋まってしまうことになります。

- ただ、その時点で70歳になっていますから、そこからはもう取り崩しへと移ることになると思います。そこからの戦略をどうするのか、まだ決めかねています。