私の心情(196)―資産活用アドバイス78-新NISA、資産活用層はどう使うか

意見交換の勉強会を実施

意見交換の勉強会を実施

7月31日にフィンウェル研究所では「資産活用層は新NISAをどう使うのか」と題して勉強会を行いました。勉強会といっても私が講演をするというのではなく、参加者の皆さんがそれぞれの意見をお話しいただく会議のような形式です。

参加条件は、どんな年齢の方でも3つの条件を満たしていると想定して、その時に自分だったらどうするだろうかと考えて、できるだけ具体例で(もちろんその具体例はその場限りということを条件に)お話ししていただくということにしました。

3つの条件とは、今回のテーマに合わせて、①すでに資産活用期に入っている、②もう積立投資から卒業している、③現在一般NISAを使っている、の3つです。

最初の5分ほどで、3つの条件がすべて揃っている私が、自分はどうする予定なのかを簡単にお話ししました。そのうえで、参加者の皆さんには、新NISAがスタートしたら、①口座を開設している金融機関を変えるか、②運用している投資信託を変えるか、の2つを議論することにしました。

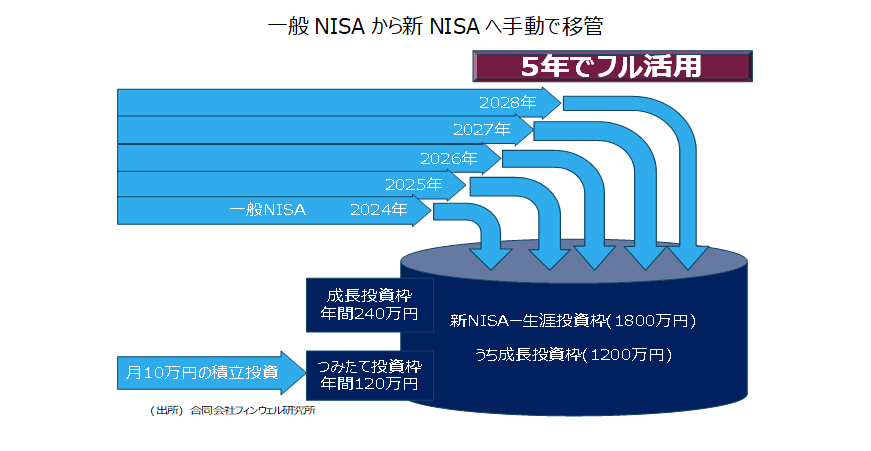

手動で一般NISAから新NISAへ移管

私の場合には、新NISAでは、①つみたて投資枠としては毎月10万円で分割投資を実施、②成長投資枠に関しては一般NISAの毎年の枠分をその都度現金化して投資をする、と計画しています。グラフの通り、一般NISAから新NISAの成長投資枠に5年かけて手動で資産を移管するイメージです。一般NISAの売却資金が240万円に足りない場合には追加の資金を投じ、余る場合にはつみたてNISA枠用に回す予定です。

なお、つみたて投資枠に関しては「分割投資」という言葉を使っています。すでに勤労収入が生活費を下回る水準になっていることから、勤労収入のなかから投資を行う積立投資ではなく、保有している預金資産の一部を有価証券に分割して移すことから「分割投資」という表現をしています。

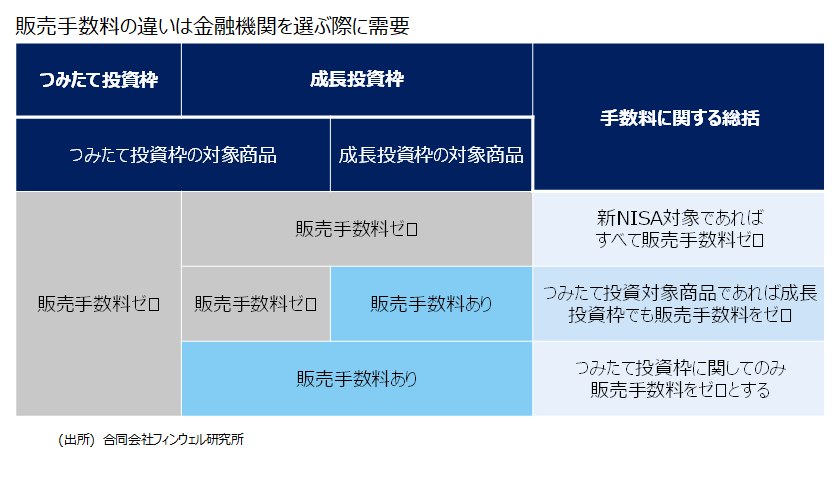

手数料体系で金融機関を選ぶ

その際に気にかけているのが、手数料の水準です。つみたて投資枠はノーロードで信託報酬も低い投資信託が対象となりますが、成長投資枠に関しては特に規制がありません。ただ、現状から推測すると、3つのパターンが想定されます。1つは、成長投資枠もすべて投資信託であればノーロードにする、次はつみたて投資対象商品のみ成長投資枠でもノーロードにする、最後は成長投資枠であればどんな投資商品でも販売手数料を取る、です。

となるとさすがに、販売手数料の安い金融機関を選びたくなります。とはいえ、同じ金融機関に新NISAを開設する場合にはほとんど手続きが必要ないといわれていて、金融機関を変えるとなると面倒なNISA口座開設の手続きが必要になりますから、金融機関の変更にはちょっと躊躇しますね。

幸い、私が今使っている金融機関は投資信託であれば販売手数料は0%としていますので、成長投資枠でも現在と同じ投資信託を買い戻す際に、手数料の負担もなく、また口座開設の手続きの負担も避けられそうです。

投資商品は変えないつもり

投資信託そのものについては、現在、一般NISAで使っているものを新NISAになっても使い続けるつもりです。アクティブファンドで相対的に信託報酬は高いのですが、私の視点は、運用哲学が最優先なのでそれに納得できることを重視しています。それに、もう10年も長く付き合ってきただけに安心して投資を続けられるファンドです。あえて変更する必要がないというのが正直な気持ちです。

ただ、10年前にNISAがスタートしたころにはなかった、インデックスファンドで同じベンチマークを使っていながら信託報酬の安いものも登場しているでしょう。そうしたものがあれば、乗り換えるということも大切なことでしょう。

参加者との議論

発言者のポイントは以下の通りです。もちろんもっと具体的にご説明していただいた点もありますが、趣旨をまとめるにとどめています。

金融機関の変更の可能性

- これまでの投資で複数の金融機関に口座がある。独立系の投信保有のために直販の窓口にも口座があり、新NISA導入をきっかけに口座の整理をしようと思う。

- つみたてNISAは、20年の非課税期間があるのでまだ先は長い。これに対して一般NISAは5年ということで、「この際、踏ん切りをつけて口座をまとめる」という気持ちになりやすい。踏ん切りのつけやすさは一般NISAのメリットかも。

- 新NISAで大幅に枠が拡大されることが大きなきっかけ。これまでは直販の会社にNISA口座があったが、これを機に品ぞろえの多い金融機関に切り替えるつもり。その投資信託は再度購入するつもり。

- 口座は変えない。やはり自動的に新NISA口座が開設できるメリットは大きいと思う。

- 正直なところ持っている金融商品によるだろうと思う。

- 逆に保有金融商品を見直す可能性もある。

- 資産活用となると、やはり窓口対応のできる金融機関に変える可能性もある。

投資商品を変更する可能性

- 商品は変更すると思う。

- 投資信託は変更するべきだと思う。新NISAを資産活用で使う場合には、取り崩しの局面になるとボラティリティが高いものは避けたいと考えるので、その場合にシャープレシオを使って相対的にリスクの小さい投資信託を選んでいく必要があると思う。

- 同じインデックス投信ならやはり安い信託報酬のものの方がいいので、新NISAになるチャンスに見直して切り替えたいと思う

- これまでその都度、勧められたものを購入してきたので、投資対象がバラバラな感じになっている。いいタイミングなのでここで整理したいと思う。

勉強会を終えて

議論を聞いて感じたことは、今回の新NISAの導入を「いいキッカケだ」とみている人が多いことです。特にこれまで、無造作に作り上げてきたポートフォリオを整理するチャンスだという意見や、一般NISAが5年の非課税期間しかなかったことでつみたてNISAの投資家よりも早いタイミングで対応をする必要があることはかえってメリットかもしれない、といった言葉につながっているように思います。いずれにしても、新NISAの導入で金融機関、運用商品ともに変化が起きる予感を強く持ちました。

もちろん、新NISAになると今度は非課税期間が無期限になり、次の踏ん切りをつけるタイミング、例えば資産活用への切り替えのタイミングなどを、自分で決める必要が出てきます。これが難しいかもしれません。

今回、フィンウェル研究所ではこうした議論ができるオンライン会議(無料)を初めて開催しました。あまり広く募集をかけなかったこともあって参加者は10名強にとどまりましたが、参加者からは本音の話が聞けて有意義だったとのコメントいただけました。これからも何か新しい企画をやってみたいと思います。