私の心情(200)―資産活用アドバイス81-退職後の生活費はどれくらいを想定するのか

200回目のコラムで初心を思い出す

「私の心情」と題したコラムがついに200回目を迎えました。改めて、退職後の資産形成に関するInsightsを発信し始めた初期の頃、2007年くらいの議論を思い起こしてまとめてみました。

きっかけとなったのは、あるメディアの方から「退職後の収入は現役時代の収入の7割くらいということを以前のコラムで読んだ記憶があるのですが、そうですか」と聞かれたことでした。2006年後半、前職に入社した直後、ボストンに出張し、米国で先行する知見として「退職準備率」という考え方を持ち込んだことを思い出しました。退職後の生活に必要な資産額を推計して、その金額に対して現状どれくらいの準備ができているのかを示す指数です。

「退職後の生活に必要な資産額」を推計する計算式として、退職直前の年収に対する一定割合を退職後の年間必要生活費として捉え、それを想定年数分用意すると想定していました。それが、先ほどのメディアの方の質問なのです。確かに米国では7割でしたが、これは正確ではありません。

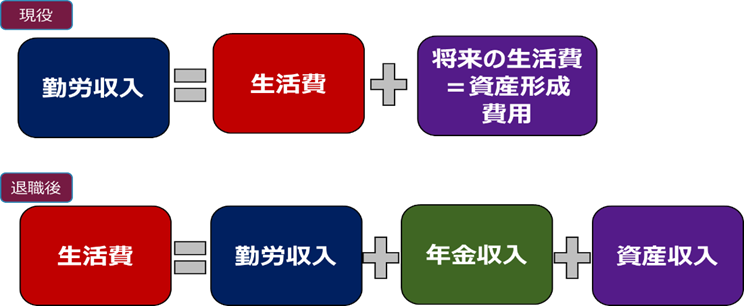

お金との向き合い方を整理する等式

まずはお金との向き合い方を考える際の等式を紹介します。現役時代は、勤労収入で生活費を賄い、余裕があれば将来の生活費をカバーするための資産形成のために使うということで、グラフの上段の等式となります。これに対して、退職後は勤労収入だけでは生活費をカバーできなくなりますから、年金や資産の取り崩しである資産収入を使って賄うようになります。これがグラフの下の段になります。

下段の等式からは、退職後の収入は主に3つあり、その合計が退職後の生活費と同水準であることがわかります。これが、一般に言われる退職後収入(=Retirement Income)となります。もちろん折々に柱となる収入は違ってきます。例えば、年金を受給する前であれば、勤労収入と資産収入だけの場合があります。また完全に働かなくなると、年金収入と資産収入になるでしょう。その組み合わせがいろいろ出てくることになりますが、その折々の時期の合計収入額が生活費と同じになるわけです。

現役時代の勤労収入と退職後の生活費を比較

となると、最初の質問である「退職後の収入」という言葉は、正確には「退職後の生活費」となり、「現役時代の収入の7割くらい」というのは、退職後の生活費と現役時代の収入を比較していることになります。2つの等式の左側同士を比較しているわけです。そして最初の質問は「退職後の生活費は現役時代の勤労収入の7割くらいか?」と言い換えることができます。そして、その答えは、「そうです。海外では7割といわれています」です。

現役時代資産形成にどれくらい資金を回したかも重要に

ただここで気にかけておく必要があるのは、現役時代の資産収入に回す資金の大きさです。

もし現役時代、その勤労収入のうち3割を資産形成に回しているなら、現役時代の生活費は勤労収入の7割ですから、退職後の生活費は現役時代と同じ水準となります。

退職しても生活水準を変えないという意味は

極端な例としましたが、実はこれが海外ではよく使われている想定に近いものなのです。「退職したからといって生活水準を落とす必要はない」というところから議論が出発します。もちろん、そこから自分に合った条件を考えていくことになるのですが、あくまでスタートは退職しても生活水準は変えないことです。

もう少し等式を細かく見ていきます。生活費は大きく分けて、生活に必要な消費財・サービスの購入に対する支出である「消費支出」と、税金や社会保険料の支払いといった「非消費支出」に分けられます。退職しても、生活水準を下げない(=消費支出を下げない)としても、実際には勤労収入の減少に合わせて、税金等の支出が減りますから、生活費はその分少なくて済みます。

先ほどの等式を消費に注目して書き直してみると、

現役時代の勤労収入=資産形成額 + (消費支出 + 非消費支出)

退職後の生活費=消費支出 + 非消費支出

となります。仮定として、現役時代には勤労収入の15%相当を資産形成に回している、消費支出と非消費支出の割合が7対3であるとすると、現役時代、勤労収入は15%が資産形成に、60%が消費支出に、そして25%が非消費支出に振り分けられていることになります。

生活水準を変えなくても現役時代の7割の収入で生活できる

これを前提に退職後の生活では、もし消費支出を現役時代と同じ水準だとしても、15%の資産形成が不要になり、非消費支出が勤労収入の大幅減少で現役時代の4割に減ったとすれば(25%相当が10%相当に減る)、合計で30%の減少となります。

これで「退職後の生活費は現役時代の勤労収入の7割になる」という想定は成り立つことになります。これが、米国などで使われる退職後の生活を考える際の基準、「生活水準を下げない」という想定です。

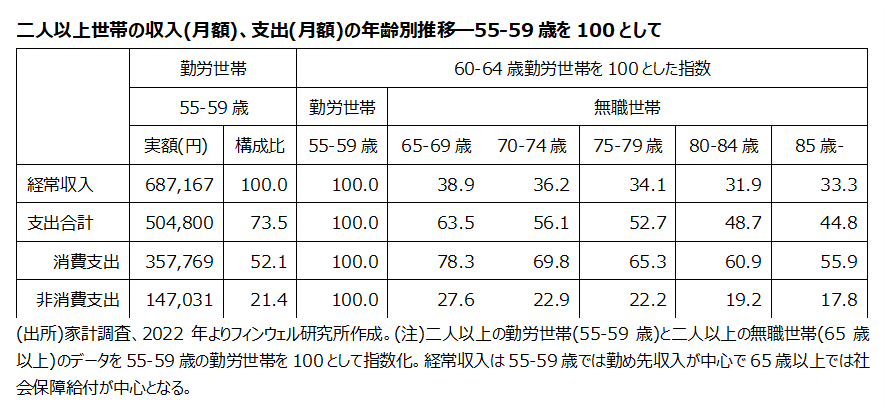

家計調査で日本の退職後生活費を考える

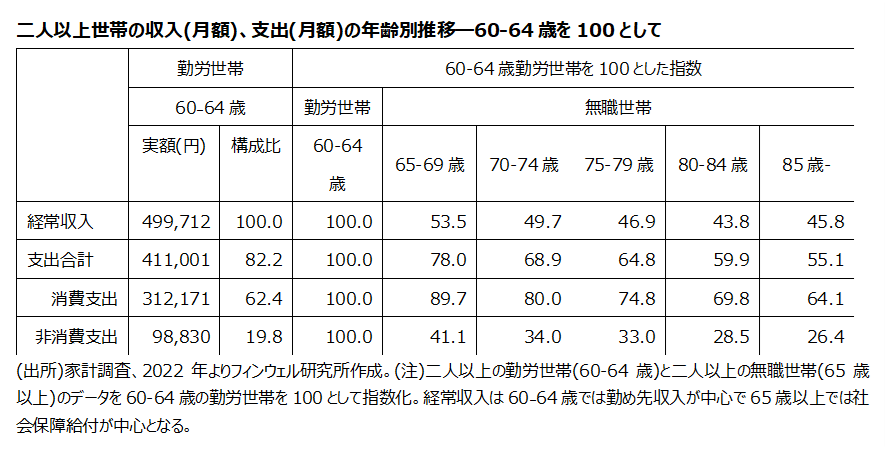

そこで日本では7割は妥当かを考えてみます。参考として、2022年の家計調査から関連するデータを集めてみます。ただ、家計調査はある年のデータを年齢別に輪切りにするもの、同じ家計を継続的に調査して加齢や家族構成の変化に応じて、生活費がどう変わるかといった調査ではない点(もちろんその分物価の変化を考えないで済むという利点もあります)が課題です。

現役最後の収入は、消費6割、税金等2割、資産形成2割に分割

結果は、次の表のとおりとなります。60-64歳の生活費(消費支出と非消費支出)は、勤め先からの収入など経常的に受け取る収入の82.2%で、残りが貯蓄や保険料の支払いなど(純粋に資産形成とは言い切れませんが)となります。また生活費の内訳は、消費支出に76.0%(経常収入の62.4%)と非消費支出に24.0%(同19.8%)です。

退職後の税金等は現役時代に比べ6-7割減に

次に、60₋64歳の数値をそれぞれ100として、65歳以降を5歳刻みにして推移をみてみます。ここでわかるのは、非消費出が大きく減少することです。これは前述のとおり勤労収入が減っている分、所得税が大きく減るためですが、その水準が60₋64歳の3‐4割になっていることは、前述の例と同じ感覚です。

消費支出も2‐3割減に

ただ、思った以上に消費支出も減っています。現役時代の生活水準を変えないとすれば、消費支出は100%水準で横ばいとなるはずですが、70代前半くらいまでで2₋3割減少しています。もちろん、これはアンケート調査なので“回答できる方”のデータになります。高齢になるほど、回答していない人の医療費のかかり具合が多くなっている可能性もあります。

退職後の生活費は現役時代の6割か

改めて日本における「退職後の収入は現役時代の収入の7割くらいあればいいのか」の最初の問いに関する答えをまとめてみます。退職後の収入=退職後の生活費として、

■消費支出:現役時代の勤労収入に対する構成比は6割強 ⇒ 退職後に20%減少して、現役時代の経常収入の5割弱に

■非消費支出:現役時代の勤労収入に対する構成比は2割 ⇒ 退職後に60%減少するとして、現役時代の経常収入の1割に

■資産形成等:現役時代の勤労収入に対する構成比は2割弱 ⇒ 退職後に0%になる

これらを合計すると、家計調査の数値からは「退職後の収入(=退職後の生活費)は現役時代の収入の6割くらいになっている」と推計されます。

ピーク時の勤労収入と比較すると3分の1

ただ少し注意する点としては、一般の勤労世帯では、60代前半よりも50代後半の勤労収入の方が多くなっていることです。家計調査の二人以上の勤労世帯の経常収入は、50-54歳の平均が68万5510円、55-59歳で68万7167円、60-64歳で49万9712円です。ピーク水準である55-59歳を100として計算すると、65歳以降の経常収入(この世代では年金収入)は30%台の水準となっています。

そのため、50代後半のピーク時勤労収入との比較をもとに、前述と同様の計算をしてみると、退職後の生活費は現役ピーク時の勤労収入の5割程度になると推計されます。

現役時代の勤労収入に連動させて退職後収入を作る努力を

米国での知見を基にした退職後の生活費推計は、現役時代の年収を前提にすることが特徴です。言い換えると、「現役時代の生活水準が退職後の生活水準を規定する」ことを前提に推計を行うものです。そのため、現役時代の退職準備として、退職後の年収を構成する勤労収入、年金収入、資産収入それぞれを現役時代の収入または生活費に連動する形で設計しておくことが求められます。

例えば、現役時代の年収に応じて、

①勤労収入:退職後の勤労収入を少しでも長く、または少しでも多く稼げるような自己研鑽にも時間と費用をかけておくこと。

②年金収入:年収が増えればそれに応じて受け取れる年金も増えるようにしておくこと。厚生年金では年収に対する比率で保険料が設定されているので、制度的には組み込まれている。それ以外の制度の場合には自身でそうしたルールを想定することが好ましい。

③資産収入:現役時代の年収に連動する形で資産形成を設定することで、年収増が退職準備増になるように設計すること。例えば、年収に対する一定の比率で資産形成を行うといった方法がある。

200回目のコラムはあくまでも通過点にすぎません。初心を振り返って、これからもさらに継続できるよう、日々の研鑽を怠らないようにいたします。皆様方のご意見、ご批判をいただけますよう心からお願い申し上げます。