私の心情(204)―資産活用アドバイス83-第11回デキュムレーション研究会:FIRE+WPP+Decum

第11回目のデキュムレーション研究会は、研究会のメンバーで年金制度に詳しい山崎俊輔氏が最近話題になっているFIRE(Financial Independence, Retire Early)、WPP(Work longer, Private Pension, Public Pension)に、デキュムレーションの視点を入れてまとめてくださいました。それを受けて、研究会のメンバーで年金をどう受け取るのが最適解に近づくのかなど議論をしました。

第11回目のデキュムレーション研究会は、研究会のメンバーで年金制度に詳しい山崎俊輔氏が最近話題になっているFIRE(Financial Independence, Retire Early)、WPP(Work longer, Private Pension, Public Pension)に、デキュムレーションの視点を入れてまとめてくださいました。それを受けて、研究会のメンバーで年金をどう受け取るのが最適解に近づくのかなど議論をしました。

山崎さんのプレゼンのポイント

日本人の平均寿命は延び続けて人生100年時代が到来するといわれているが、一方で健康寿命も延びている。しかも健康寿命の延びの方が平均寿命の延びよりも大きいために、退職後に健康でいられる年数が伸びている。

これまでの退職に関わるコンセプトでは、「60歳で定年を迎え65の年金受給までの家計維持」が意識されてきた。しかし、現在22.2%の企業が65歳定年に移行し、27.9%の企業が70歳まで雇用確保努力義務を満たせる状態になってきた。さらに70歳以上でも働ける会社は39.1%に上っている。一方で、健康の個人差は大きく、労働意欲の個人差も大きいという現状もある。

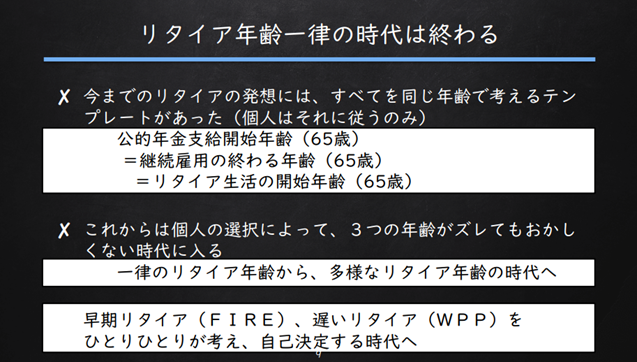

リタイア年齢を選べる時代に

結果として、リタイア年齢そのものを自身で決める時代になった。「65歳まで働いて、そこから年金を受取るリタイアメント生活をスタートさせる」といったテンプレートは重要視されず、自由にリタイア年齢が選べ、勤労、退職、年金受給がいろいろな形で存在する時代になってきた。

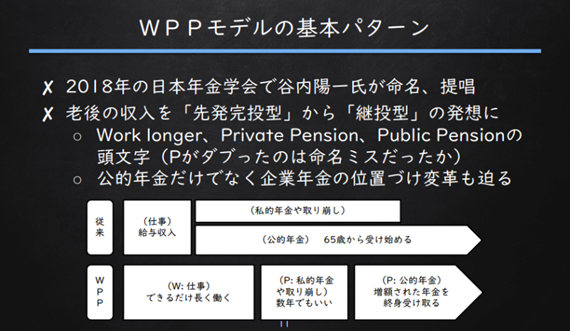

リタイア年齢を自由に選べる時代のなかで特徴となっているのがFIREで、これは早期のリタイアを目指す考え方。一方で、WPPはできるだけ遅いリタイアを目指す典型例になると考えている。

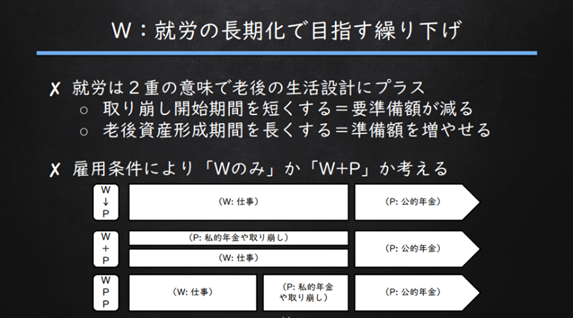

長く働くことで公的年金の受給額を増やすフォーマットがWPP

WPPの基本は長く働くこと。長く働くことによって、老後資産の形成期間を長くすることができ、あわせて資産を取り崩す期間を短くすることの2つの面で大きな効果がある。また長く働ければ、年金受給開始年齢を繰り下げても、仕事をやめてからそれまでの間を企業型DCやDB、iDeCoなどの私的年金を取り崩すことで対応できるようになる。仕事と公的年金の間のつなぎ役として私的年金を位置付けることでWPPのフォーメーションができあがる。これにより、公的年金の繰り下げ・増額を目指すのがWPPの狙いだ。

難しさは私的年金の取り崩し方に

私的年金と分類している部分には、企業年金(DB)、企業型DC、退職一時金の他、社内持株会、財形年金、iDeCo、NISA、銀行預金まで含まれる。これらを取り崩しやすさと優先順位を考えて、WPPのフォーマットに組み入れていく。また、それらを全額取り崩す必要はなく、その点の自由度も確保しておくことも可能になる。

公的年金は最大75歳まで受給年齢を繰り下げることが可能だが(最大84%増)、65歳から10年間分の生活費をPrivate Pensionで賄おうとすると、金額も多く必要になるため、70歳までの5年間の繰り下げを1つのめどにして、個人ごとにWPPのタイミングを考えるべきだと考える。例えば68歳まで、67歳までといったところでの「繰り下げ中断」といった判断も可能にすることで、柔軟性を持たせることができる。

ただ、年金制度への不信や手持ち資産の減少といった心理的な部分があることも、WPPを実施するに際して、難しい点といえる。この点をカバーするために、FPなどのアドバイザーの力が重要になってくるはずだ。いずれにしてもWPPとデキュムレーションは相互に補助しなければならない点が多そうだ。

早いタイミングでのリタイアを目指すFIRE

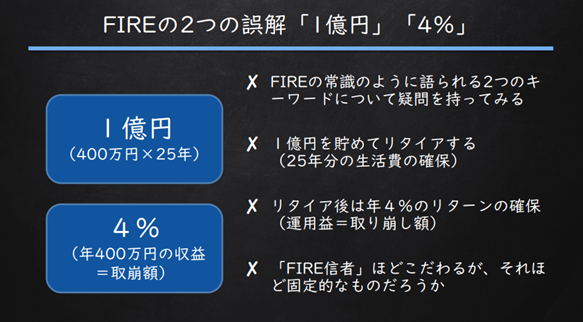

早期の退職を実現するために資産形成を急ぐスタイルが、FIRE。その一般論として言われているのが、「1億円の資産を創り上げて4%の資産運用を継続することで、その後は資産を減らさず年収400万円と同等の生活ができる」というもの。

しかし、FIREの本来の意味は早期に退職を目指すというよりも、経済的な自立を確保するということに重きを置くべきではないだろうか。1億円や4%にこだわる必要はない。それよりもどの時点でどれくらいの経済的自立を確保できるかを想定して、50代でのFIRE、退職より5年程度早めのFIREといった方法も想定していいのではないか。

特に退職後の年数が長くなるにつれて、デキュムレーションの難易度が高まってしまう。長くなればなるほど、運用収益、物価変動など不確定要素が増えることになる。また取り崩しを定額(4%の400万円)にすると、収益率の並び方で残高が大きく変動するリスクも顕在化する。

議論したポイント

FIREに関して

- 研究会のメンバーの多くがFIREに対して懐疑的である。もちろんFI=経済的自立は求めるべきだが、RE=早期退職は考え直すべきではないか。公的年金という退職後の生活を支えるベースが制度的に担保されている日本では、早期の退職は受給額を加入年数と月額報酬の2面から引き下げることになり、得策ではない。

- FIREに変わる良い名称はないかと議論して、FISP(フィスプ)はどうかとの意見が出た。Financial Independence, Sustainable Post-retirementの頭文字をとったもので、経済的な自立を達成して安定的な退職後生活を確保するというコンセプト。

WPPに関して

- WPPのうちPrivate Pensionの位置づけ、期間設定が難しい。保有資産の残高が退職後の生活の安心感につながることを考えると、単純な計算だけでは想定期間をみつけるのは難しい。

- 退職世代で大きな資産の一部になっている不動産はどう位置づけるのか。流動化が難しいなかでWPPとしてはどういった位置づけができるのだろうか。

- そもそも低所得・低資産世帯の状況にどう取り組んでいくのかを想定する必要がある。現状では、いかに長く働けるかが唯一の選択肢のように見受けられる。

- Private Pensionは企業年金(DB)、企業型DC、退職一時金の他、社内持株会、財形年金、iDeCo、NISA、銀行預金まで含めているが、その中身を分類すべきではないか。例えば、有期で取り崩すなど制度設計が予め決まっているDB、企業型DC、iDeCoなど(いわゆるEET型の資産)と、それ以外の資産(TEE型資産)に分けるといった方法。前者を優先的に活用することが想定できる。

公的年金の将来像について

- 年金に関して若年層は悲観論が多いが、片働き・専業主婦を標準世帯として語る年金の将来像が大きく変わってくるのではないか。共働き世帯が急増しており、これら世帯では年金受給は想定よりも多く、悲観論とは一線を画す世帯が多くなると想定される。一方で、単身世帯も増加しており、特に離死別の女性単身世帯は年金受給額が極めて少なくなる。こうした年金生活における格差の拡大が懸念材料である。

- 年金の繰り下げ受給は理にかなった重要な退職後の収入を増やす手法だが、将来の年金不安と自分は早く死ぬという楽観論から、なかなか普及しない。これを普及させるための施策が重要になる。

- 「定年=年金受給開始年齢」とのマインドセットも強く、定年制廃止そのものが年金受給の自由度を高めることにつながるかもしれない。

- その一方で、公的年金の繰り下げ受給開始年齢が75歳まで拡大されるなど受け取りの自由度が高まったゆえに、上手く受け取ることができない=65歳受給に集中しがちな傾向も懸念される。