私の心情(207)―お金との向き合い方68-個人金融資産拡大のための課題とは

個人金融資産の伸びが低いのは運用リターンの低さだけか

個人金融資産の伸びが低いのは運用リターンの低さだけか

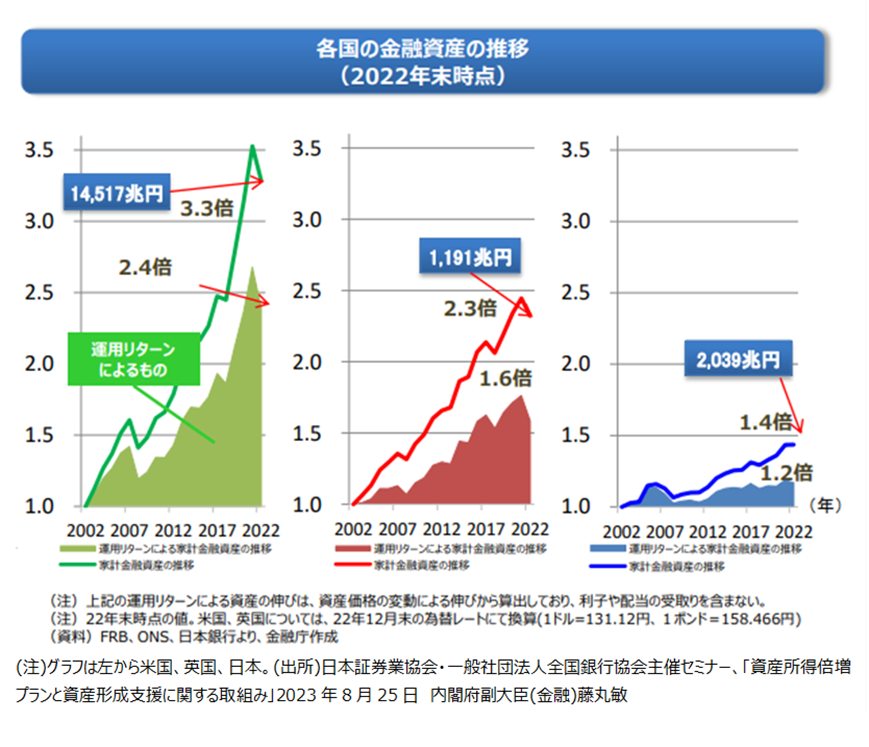

日米英の個人金融資産の伸びを比較したグラフは金融庁の講演用資料として定番になっています。このグラフは非常に印象深く、日本の資産運用の課題を明示する点でわかりやすいものですが、若干運用リターンの低さだけに目が行ってしまう傾向があるように思います。実は、運用リターンを生み出す源泉である有価証券への資金の流れが弱いことも気に掛ける必要があると思っています。

そこで、資金循環勘定から個人金融資産の増加の内訳を探って、数字からイメージを見出してみたいと思います。

運用リターンで個人金融資産は1.2倍に

2022年末の個人金融資産は2043兆円です。2002年末の1409兆円から45.0%増加しています。約1.4倍です。その増加額は633.6兆円ですが、これを毎年の個人金融資産に流入してくる資金額とそれ以外に分けてみました。20年間の流入額の累計は382兆円で、2002年の個人金融資産1409兆円を27.1%拡大させる力となっています。この流入額で個人金融資産は1.3倍になったというわけです。

一方、残りの増加分を、保有資産の時価総額増加や生み出した収益などを合計した内部成長と想定すると、その総額は251.7兆円となります。2002年の個人金融資産を17.9%増加させる力となりました。おおざっぱに見て、運用リターンによって個人金融資産は1.2倍に膨らんだといえるでしょう。

金融庁作成のグラフで個人金融資産が1.4倍になり、運用リターンが1.2倍だったという数値は、これらのデータからも見えてくると思います。

個人金融資産に流入した資産額でも日本は見劣る

内部成長(運用リターンによる成長)と流入額の考え方で米国と英国と比較してみます。米国の個人金融資産が3.3倍、うち内部成長で2.4倍ということは、個人金融資産全体で230%増、うち内部成長140%増ですから、流入額で90%増とみることができます。同様に、英国は個人金融資産全体で130%増、うち内部成長60%増ですから、流入額で70%増というわけです。

改めて流入で増加した分でみると、その額の大きさは2002年の個人金融資産額に対して、米国90%、英国70%、日本は27%であったことがわかります。日本において、内部成長の低さは大きな課題ですが、一方で流入額の少なさも課題のひとつであることがわかります。

株式・投資信託の内部成長は大きかった

もう少し踏み込んで分析するために、個人金融資産のうち、現金預金と株式・投資信託のそれぞれを流入額と内部成長分に分けてみました。

まず内部成長分をみます。実は株式・投資信託の内部成長は194兆円もあり、個人金融資産の内部成長分の77.3%を占めていました。運用リターンによる個人金融資産の伸びが諸外国に比べて低いという議論は、とかく日本株のパフォーマンスが悪いといったマーケットの課題や資産運用を担う投資信託などの非効率性に目を向けさせがちですが、数字をみると必ずしもそうした議論では答えが出ないものかもしれません。

株式・投資信託への流入額増大がカギ

一方で、流入額を見ると、現金預金の流入額は334兆円で、個人金融資産の流入額382兆円の87.6%を占めています。これに対して、株式・投資信託への流入額はわずか15.6兆円、4.1%に留まっています。これは有価証券の場合、流入する年もあれば売却で流出する年もあるからですが、20年を累計してみると、毎年の所得から個人金融資産というプールに流れ込んでくる流入額の大半が現金預金に流れていたことがわかります。

もし株式・投資信託が2002年と2022年の残高の平均値211兆円で194兆円の内部成長をもたらしたと推計するなら、その収益率は20年で92%増、年率にすると3.3%でした(平残での計算のため正確ではない)。

3.3%のリターンでは低いでしょうが、日本の運用リターンによる個人金融資産の増加寄与が低いのは、運用リターンそのものの問題だけではなく、個人金融資産に占める株式・投資信託への資金流入が少ないことの課題もはっきりします。今後の課題は、やはり株式・投資信託への流入額を増やしていくことではないかと思います。

資産所得倍増プランでNISAに56兆円の買付額

ところで、資産所得倍増プランの3つの目標のなかに、「5年間でNISA買付額を、過去10年間28兆円の2倍、56兆円へと倍増させる」という点が加えられています。ただ56兆円が買付額であることから若干の危惧を残します。

今後5年間で56兆円という金額は、20年間の流入額15.5兆円を大きく上回る水準ですが、これはあくまで買付額、すなわち販売額です。これに売却が伴えば、過去2014年からの10年間と同じことになります。過去10年間のNISAにおける買付額は28兆円ですが、その残高は11兆円程度にとどまっています。この買付額を目標にすることで、流入額の増加につながらない可能性も否定できません。

そもそも米国、英国との比較を考えると、56兆円でもケタ違いに小さな数値だと思います。さらなる流入のパイプを太くするアイデア、そして無用な売却を抑制するアイデアが必要といえそうです。