私の心情(214)―資産活用アドバイス85-第12回デキュムレーション研究会:家族信託をDXで考える

11月28日に行われた第12回デキュムレーション研究会は、株式会社ファミトラの三橋社長を講師にお招きして、「家族信託をDXで考える」をテーマに2時間の議論を行いました。

11月28日に行われた第12回デキュムレーション研究会は、株式会社ファミトラの三橋社長を講師にお招きして、「家族信託をDXで考える」をテーマに2時間の議論を行いました。

認知症患者の保有する資産が2040年に345兆円との試算も

デキュムレーションの議論では、認知症などの認知・判断能力の低下した後の資産の取り崩しも大きなテーマです。その際の法的サポートは成年後見制度ですが、その費用が思った以上に高額であることや保有資産の流動性を重視した対応が求められ資産運用を続けることが難しくなります。

個人の視点のみならず、三井住友信託銀行の推計によると、「2020年に認知症患者が保有する資産は252.1兆円(うち金融資産172.2兆円、不動産79.9兆円)が、2040年には345兆円(それぞれ237.3兆円と107.7兆円)に拡大する」とのこと。この規模の資産が凍結されうることは、金融業界全体としても、また日本社会としても、その影響が大きく、解決が喫緊の課題であることがうかがえます。

家族信託とは

その解決策のひとつとして注目されているのが、家族信託です。本人を「委託者」とし、家族を「受託者」とする信託契約で、自由度が高いことが特徴です。これによって、本人の認知・判断能力が低下しても、家族がその資産を管理し、受益者である本人またはその配偶者などにその資産を活用できる点が指摘されています。

家族信託の大まかなステップとしては、①目的や内容を決める、②信託契約書を作成し公正証書にする、③信託財産を受託者に名義変更する、④金銭を信託するための銀行口座を開設する(信託口口座でなくても制度上可能)、といった流れになります。

信託銀行等が受託者として営利目的で受ける「商事信託」(現状では対象が預金のみ)とは違って、家族信託は「民事信託」の一種で、受託者が家族であることからこうした通称で呼ばれていますが、法律的な呼称ではありません。2007年に改正された信託法のもとで始まった、まだ10数年の歴史しかない、新しい財産管理の仕組みです。

家族信託の可能性と課題

委託者の認知・判断能力が低下した後を家族が受託者として、資産を管理できるのではあれば、300兆円を超える対象資産の凍結を回避する大きな力になるのではないかと期待されている一方で、この制度は建付けの自由度が大きいことから、課題も多く、改善の余地も大いにあるとも指摘されているところです。

三橋さんのプレゼンのポイント:ファミトラのビジネスモデル

家族信託をもっと身近な当たり前のものに

「AgeTech(シニアxIT)の事業領域に興味をもち様々なビジネスモデルを検討していた時、認知症に関する負が最も課題が大きいと感じ、薬や治療といった医療的なアプローチではなく、 “金融認知症対策”を考える中で、ITの面から家族信託を見るようになった」とのこと。

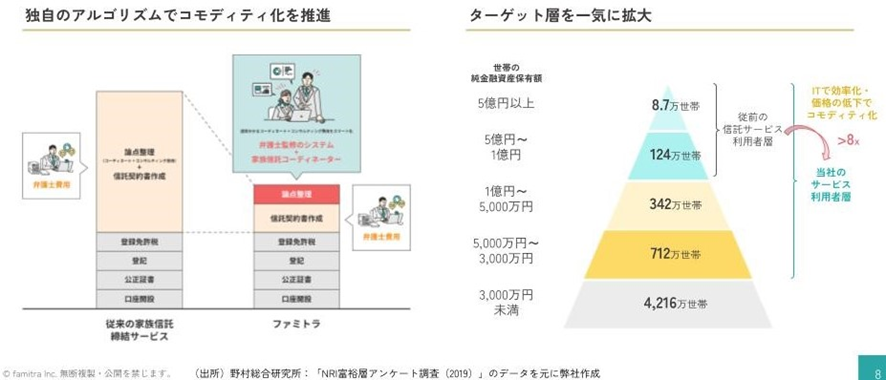

家族信託はその制度上の建付けから自由度の高い信託契約として作られたことから、契約そのものが多様で複雑な作りこみを必要とするものになり、その結果、司法書士や弁護士など多岐にわたる関係者が関与し、コストがかかるものになっています。またそれ故に利用できる対象者も資産1億円以上といった富裕層に限られていました。

信託契約書作成プロセスをコモディティ化してコスト大幅削減

ここにアルゴリズムを使ったアプローチで、総コストを大幅に低下させ、利用できる顧客層を資産規模で3000万円以上まで広げることで、家族信託をもっと身近なものにする方向を探っています。

契約書作成のためには司法書士や弁護士が必要な事項を聞き取り、それを文書化するプロセスが前提にあります。ここは、専門家の知見を使うために時間給でコストが加算されます。この最もコストのかかる信託契約書の作成プロセスをDXを使ってコモディティ化し、総コストの大幅低下を達成しようとしています。DX化で、コーディネータによるコンサルで事前に「論点整理」し、契約書のひな型を作成するところまでをファミトラで行い、弁護士費用を最終段階だけで済むようにしています。これによって弁護士費用の大幅削減が可能になり、その他の登録免許税、登記、公正証書作成、口座開設などのコストや作業は従来と変わらないものの、総コストは大きく軽減されることになります。

安全性の確保が重要なポイントに

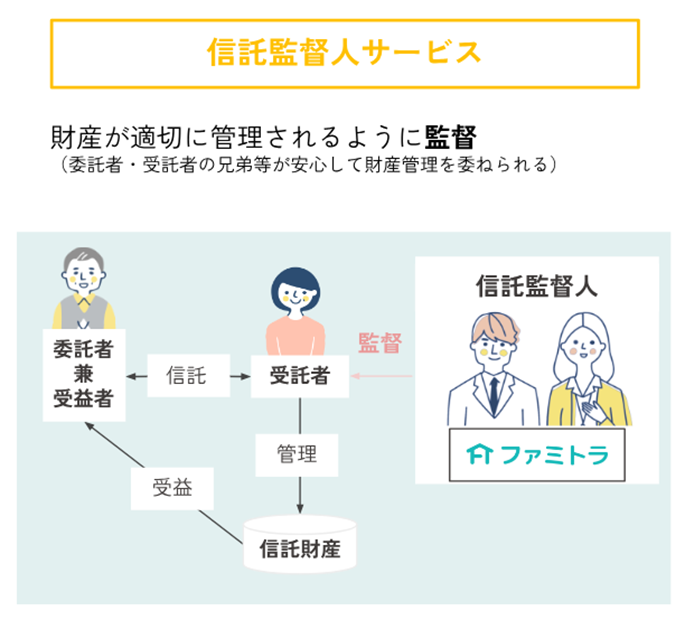

家族信託では、その信託が適切に履行され、財産が契約に基づいて管理されているかどうかをチェックする信託監督人の存在も重要になります。家族信託の契約を結んでも、その後のチェックを行わない場合も多く、信託監督人は安全な履行と管理のためには不可欠な要素になっていますが、その費用が月額1万円前後と高く、ランニングコストも無視できない水準になっています。

ファミトラは、そのフィーを月額2000円台に引き下げて信託監督人としての業務を請け負い、信託監督人を含めた制度として家族信託の普及を想定しています。ファミトラのビジネスの柱は、初期のコンサルフィーと信託監督人のフィーの2つになっています。

デキュ研メンバーとの議論

家族信託の悪用を避けるために

自由度の高い制度設計は評価できるものの、過剰なサービスによる高価格化や逆に低価格ながら不十分なサービスに陥る懸念もありそうです。

そのために、より安心のできるシステムとして、①信託口口座を活用する、②信託公正証書を作成する、③信託監督人を置く、の3つを最低条件として、進めるべきではないだろうか。

受託者は自分の名義の普通口座でも家族信託を受けることができるのですが、受託者と委託者の資産が混在する懸念が残り、悪用されかねません。そのため、普通口座ではなく信託口口座にすることで、委託者から受託した資産としてそれを分別できます。

信託契約書も独自に作成することは可能ですが、必ずしも公正でない懸念が残るため、公証人が関与した公正証書とすることが重要になります。さらに信託された業務が的確に履行されているかを確認、監督する信託監督人を置くことも重要になります。この3点セットが重要なカギになりそうです。

委託者の認知・判断能力の低下にどう対応するか

委託者が家族信託を結ぶ際に、十分な認知・判断能力があったかどうかを確認することも重要な点ではないでしょうか。

最終的には公証人が契約を締結する場に立ち会って、内容が理解できるか、自身でサインできるかなどを確認するため、大きな課題はないとみているが、ファミトラの場合にはコンサルタントもその点には注意を払うようにしている(三橋さん)とのこと。

ただ、委託者が高齢(例えば80代)であれば、その受託者も高齢になります(例えば60代)。その場合受託者本人が家族信託を受託している際に、認知・判断能力の低下をきたす可能性もあるとの懸念が残ります。そうした際には、信託契約上、受託者を変えることも可能ですが、契約時点で、第二受託者を設定することも可能で、そうした事前の準備を前提にすべきではないでしょうか。

また信託監督人はそのプロセスのなかで受託者の行動をモニタリングし、サポートできるので、信託監督人の設置も必須にすることで諸々の課題にも対応しやすくなるのではないでしょうか。弁護士会では、信託監督人をつけるべきとの指摘も出している(三橋さん)とのことで、改めて3点セットが重要になると思われます。

有価証券の運用も家族信託で対応できるために

成年後見制度の課題は、有価証券運用を継続できなくなることですが、家族信託では可能でしょうか。

商事信託では預金だけを対象としています。またファミトラの家族信託でも、その8割が不動産で残りが預金となっています(三橋さん)。そのため不動産の管理等に関して、ファミトラは子会社に不動産会社を設立してサポートできるように体制を組んでいます(三橋さん)。

既存金融機関の信託口口座でも一部には、投資信託を受け付けているところもありますが、受託者が資産運用まで対応できることを前提にすることは、一般論としては難しいのではないでしょうか。

その対策として、家族信託に資産運用アドバイザーの関与する建付けを検討する余地があるのではないでしょうか。ファミトラの信託契約書作成に関連するアルゴリズムは、それを資産運用にも転用できるのではないかとの印象を持ちました。

また、より現実的には、保有資産を「使い切る資産」と「残す資産」に分けて、前者は保有する有価証券を中心にして、後者は預金と不動産を中心として家族信託とするといった振り分けを考えることも可能ではないでしょうか。

いずれにしても、この議論はもう一歩進展させることが必要で、またその可能性も大いにあると感じられました。