私の心情(216)―資産活用アドバイス86-リタイアメント・インカムを考える

1年を振り返って、今年、私にとって最も大きかったのはここ数年の念願だった「デキュムレーションの本」が上梓できたことでした。『60代からの資産「使い切り」法』というタイトが示す通り、保有する資産をどう取り崩していくかという論点に絞っていますが、決して資産をたくさん持っている人だけが対象というわけではありません。もちろん資産の取り崩しですから、ある程度資産があることが望ましいのですが、順番としては資産の取り崩しは最後の論点だと思っています。

退職後の3つの収入

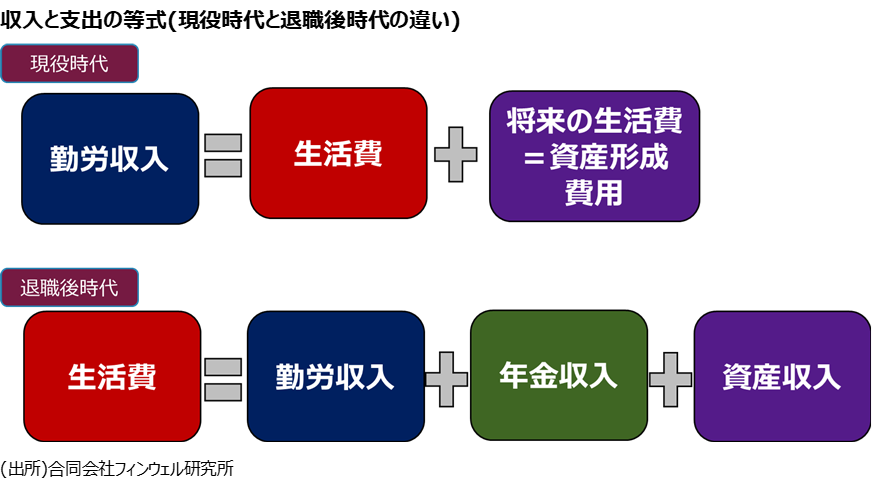

勤労収入があることが前提の現役時代と違って、退職するとその勤労収入は大幅に減少し、それだけでは生活費を賄えない時代になることです。そこで、退職後には

生活費=①勤労収入+②年金収入+③資産収入

の等式を考えるようにしています。これは現役時代の等式(勤労収入=生活費+資産形成額)と比べてみると、その意味が分かりやすくなると思います。

この等式は、退職後の生活は、先に生活費があって、それをどの収入で賄うかという順で考えるという意味を持っています。この3つの収入が日本におけるリタイアメント・インカムです。リタイアメント・インカムを、これまで「退職後年収」と称してきましたが、「年収」という言葉が多くの日本人には、勤労収入のように受け取られて、今一つ理解が進みませんでした。しかし、3つの収入の合計と考えると、資産収入も勤労収入や年金収入と同等に見ることができるのではないでしょうか。

生活費と3つの収入における「対策ポートフォリオ」

金融業界で長く活動すると、「資産運用をすることが重要だ、必要だ」というのが前提になりがちですが、一般的には退職後の生活を考えるときに、まず生活費をどうするかから始まるものだと思います。そのうえで、どれくらい働いて収入を得るつもりなのか、公的年金はいつから受給するのか、そして資産はどうやって運用しながら取り崩していくのか、と順番に考えるものではないでしょうか。

その順番で考えていくからこそ、資産収入がどれくらい大切なのかが理解でき、腹落ちして資産運用を考えるようになると思います。最初から資産運用ありきで話をしてもなかなか理解されないのはそのためなのだと思います。現役時代にこうした順番で想定することができれば、より一層腹落ちした議論になると思います。

退職してからもこの順番で考えてみると、対策が見えてきます。生活費、勤労収入、年金収入と想定して、最後に資産収入まで来た時に、「十分頼れない」というのであれば、もう一度、生活費に戻って、等式が成り立つように勤労収入と年金収入を見直すというプロセスを繰り返すことになります。

生活費と、3つのリタイアメント・インカムのバランスをいかにとっていくか、その4つの「対策ポートフォリオ」を考えることからリタイアメント・プランは始まると考えています。

年代によって機動的に変えるバランス

定年を迎えても働き続ける人は多くいるはずです。現役時代のように、勤労収入から生活費を引いて資産形成に回せる資金が残るほどではないものの、ある程度の勤労収入が見込める場合には、生活費を削減すれば、

生活費=①勤労収入

の形が期待できます。年金収入が見込まれるまで、このパターンができれば嬉しいところです。

私が地方都市移住を推奨している一つの理由は、この場合の生活コストを下げられるからです。地方都市への移住では、生活水準をそれほど引き下げることなく、生活費が引き下げられます。消費者物価が相対的に安く、なかでも住居費が大幅に引き下げられるのが魅力です。

もちろん、生活費をそこまで引き下げられないとしても、ある程度の勤労収入があれば、年金収入が見込めるまで、少しの資産収入でその不足分をカバーできることになります。その場合には

生活費=①勤労収入+少なめの③資産収入

のパターンとなります。

このパターンで65歳まで生活し、さらに70歳までこの等式で過ごせるのであれば、5年の年金受給の繰り下げができます。70歳以降の受給額の大幅上乗せが可能になります。

その時に勤労収入がなくなっていても、今度は

生活費=多めの②年金収入+少なめの③資産収入

として、70歳以降の生活費をカバーしやすくなります。

3つの収入のバランスは年代によって、その構成比を機動的に変えるものであることも念頭におくべきです。

最も柔軟なリタイアメント・インカムが資産収入

リタイアメント・プランを考える際に、もうひとつ大切な視点があります。それはそれぞれの収入の柔軟性です。3つのリタイアメント・インカムでは、勤労収入は多くの人が頼りにする収入ですが、年齢が高くなるほどその力に限界が見えてきます。年金収入は、終身で受給できる点が大きなメリットですが、一度受け取り始めるとその金額が固定されてしまいます。

これに対して、最も柔軟性が高いのが資産収入だと考えています。退職しても資産運用は続けられますからそれによって保有資産を増やすことができますし、同じ資産総額でも取り崩し方法を工夫することによって資産収入の総額を増やすこともできます(これが「率」を考慮した引き出し方法です)。

資産を増やすことと資産寿命の延ばすことの違いとは

「資産活用」とは、保有する資産をどう運用し、どう取り崩すことで、資産寿命を伸ばしていくかを考えることです。その力によって、退職後の生活に余裕が生まれ、生活の満足度は高まるのです。

資産活用のゴールは、資産を増やすことではなく資産の寿命を伸ばすことだと考えています。その違いは、資産を使うことをどう捉えるかの違いではないでしょうか。資産を増やそうと思えば、運用していても「できるだけ使わないようにする」ことを求めがちになります。使わないのであれば、何のために資産を増やそうとしているのでしょうか。

退職後の生活は、現役時代に創り上げてきた資産を使って生活することが前提です。その結果、資産は減っていくものなのです。ただ、人の余命が長くなるなかで、その減っていくスピードを抑えて、資産寿命を伸ばすことが求められているのです。これが資産活用だと考えています。退職後に満足できる生活を送るために、資産を上手に運用しながら、上手に取り崩して生活することで、満足度を高めることが求められているのです。

来年も一段と資産活用の議論が高まっていくことを心より念じております。