私の心情(221)―お金との向き合い方76-本当に課税口座からNISAに移管するのが良いか?

1月の日経平均株価が急上昇したこともあって、新しくなったNISAがなんだかお祭り騒ぎのようになっています。資産形成・資産活用が注目されるのはうれしいことですが、テレビの朝の情報番組のようなところにまで特集され、若干違和感のある説明までされるようになると、ちょっと心配になってきます。それにあまり騒ぎすぎると株価が下落した時の反応も気になります。

1月の日経平均株価が急上昇したこともあって、新しくなったNISAがなんだかお祭り騒ぎのようになっています。資産形成・資産活用が注目されるのはうれしいことですが、テレビの朝の情報番組のようなところにまで特集され、若干違和感のある説明までされるようになると、ちょっと心配になってきます。それにあまり騒ぎすぎると株価が下落した時の反応も気になります。

儲かっている投信を売却してまで新NISAに移すべきか?

ところで、そうしたNISAの解説のなかで、「課税口座で保有している有価証券は、非課税口座に移すべきだ」という論調が多いのですが、皆さんはどう思われますか。私は、「いま売却して非課税口座に資金を移すと、一度税金を払って再投資することになり、その分、投資元本が減り収益力を下げることにならないだろうか」と感覚的に危惧しています。非課税メリットが大きいのか、投資課税の繰り延べの効果が大きいのか、この比較が必要だと思いました。

比較表を作ってみた

そこで簡単な比較計算をしてみました。非課税メリットと課税繰り延べのメリットの比較で影響を与えるのは、①現在保有している有価証券の含み益の大きさ、②今後の収益率の見通し、③想定する投資期間、といったところでしょうか。

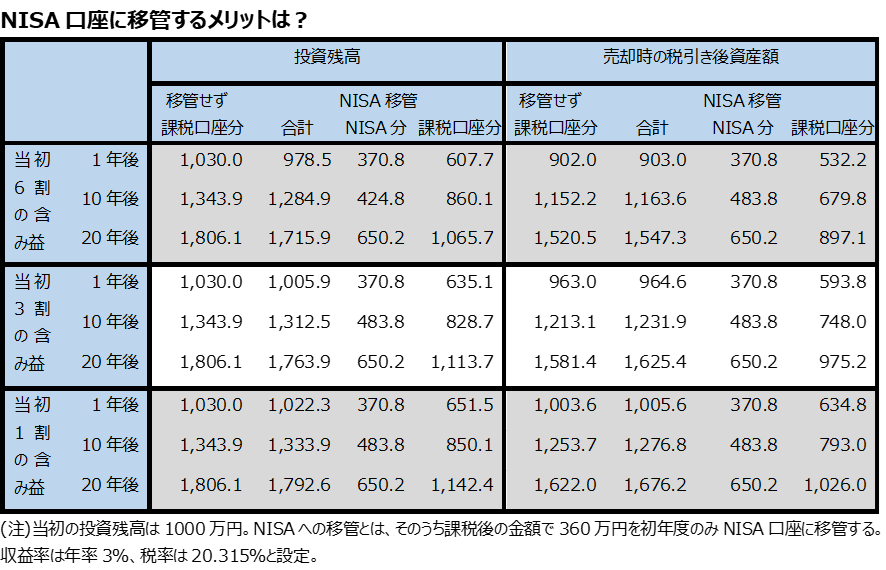

ここでは、当初の投資残高を1000万円に設定して、そのうち新NISAの年間投資上限額に相当する360万円を税引き後に得られるように投資残高の一部を売却します。収益率を3%に設定して、1年、10年、20年の投資期間を経て売却したときの手取りを計算しています。当初の保有資産の含み益の比率によって新NISAに移管する投資額を得るために必要な売却額が変わってきますので、それを計算に入れ、投資残高とその時点で全額売却した場合の税引き後の資産額を比較できるようにしたのが、表です。

保有資産残高を比較すると売却して乗り換えない方が良いように見える

表の左側は額面投資残高の推移になります。税引き後で360万円となる資産額を一度売却しますから、その段階で含み益がどれくらいあるかで支払う税金が変わりますから、含み益が多いほど、360万円を捻出するには多くの資産を一度売却することになります。

そのため含み益の多い場合ほど、投資残高は大きく減少することになります。含み益6割の場合には、1年後の課税口座の投資残高は907.7万円となり、NISAに移した分を含めても、総投資残高は978.5万円と当初の1000万円を割り込んだ水準にとどまります。当然のことながら、当初に含み益分に対する税金を支払っているために、NISAに移管した投資残高と課税口座に残した投資残高の合計は、どの含み益の水準の場合でも、そして20年経過しても同じ収益率であればNISAに移管した場合の方が低くなっています。

これは資金を新NISAに移管することをちょっと躊躇しますね。

課税関係終了後でみると新NISAに移した方がメリットあり

表の右側にはそれぞれの年数経過後に全額を売却して、税金を支払った後の税引き後の資産額を計算しています。例えば、当初6割の含み益がある場合に10年後の税引き後の資産額は1163.6万円で、課税口座に全額残して運用する場合の1152.2万円を上回っています。10年間の手取りの違いは10万円以上になります。

その他の場合についても同様に、NISAに資産を移管した後の金額の方が多くなっていることがわかります。ただ、当初の資産の含み益の具合が少ないほど、その差は大きいことがわかります。当初に含み益を実現化して税金を払うわけですから、含み益が小さいほどその税金分が小さくなり、その繰り延べ効果が小さくなります。その分、合計金額の差額も大きくなります。もちろん、運用年数が長いほどその差も大きくなります。

乗り換え時点で手数料がかからないことが重要になる

ただ退職世代では、これまで長く資産運用を行っていてその含み益が多い人がいるでしょう。その場合、資産をNISAに移すのは合理的とはいえ、そのメリットはあまり多くありません。例えば、含み益6割で360万円分をNISAに移した場合の10年後の税引き後の資産額の差は11.5万円ほどです。

もし、当初の360万円に対して3%の販売手数料がかかることになると、そのメリットも帳消しになります。3%の手数料分を差し引いた実質349万円強の資産で運用を開始することになり、10年後のNISA口座と課税口座の合計額は1149.1万円となります。この金額は課税口座で運用続けた場合の1152.2万円を下回ります。こうした点には配慮が必要になります。

感情面の課題がより表面化しやすい

ここまでの計算の結果をまとめてみると、気になる点が見つかります。ここにも感情面での課題があることです。資産活用の局面では、資産形成期以上に感情面の影響が行動に出やすくなることを、これまでのコラムでもたびたび指摘してきました。

今回の比較でも、6割の利益があるパターンで1年後の投資残高は新NISAに移管することで大幅に減ってしまいます。これは感情面ではなかなか受け入れにくいものです。もちろん合理的に考えれば、新NISAに移管することで税引き後の利益は増えるわけで正解なのですが、そうした行動に出にくいものです。税金を先に支払ったことによるこの投資残高の少なさの方が、我々の印象には強く残ります。

実際、私もこの感情面の要因に振り回されないでいる自信はありません。