私の心情(223)―資産活用アドバイス90-アドバイスの付加価値-取り崩し方法の洗練化による資産保全効果

取り崩し方法の洗練化による資産保全効果

前回は、途中で売却したいと思う感情を上手くコントロールすることがアドバイスの付加価値の源泉のひとつであることを紹介しました。今回は、売却におけるアドバイスの付加価値を考えます。

このコラムでは何度も紹介してきたことですが、退職後に資産を運用しながら、その一部を生活費のために引き出す人にとっては、定額引き出しと定率引き出しの持つ効果が違ってきます。理論的には「使いながら運用する」時代では、定額引き出しよりも定率引き出しの方が効用が大きいと考えます。

しかし、感情面では、定額引き出しは決まった資金を引き出せることによる生活の安心感がある一方で、定率引き出しは計算の難しさや引出額が決まらない不安定感が残ると指摘する向きがあります。退職後に「感情>理論」の状況にあることをしっかり理解して、どちらの引き出し方法を選ぶにしても、そこにくすぶる感情をうまくコントロールすることが求められます。ここにもアドバイザーの付加価値があると思います。

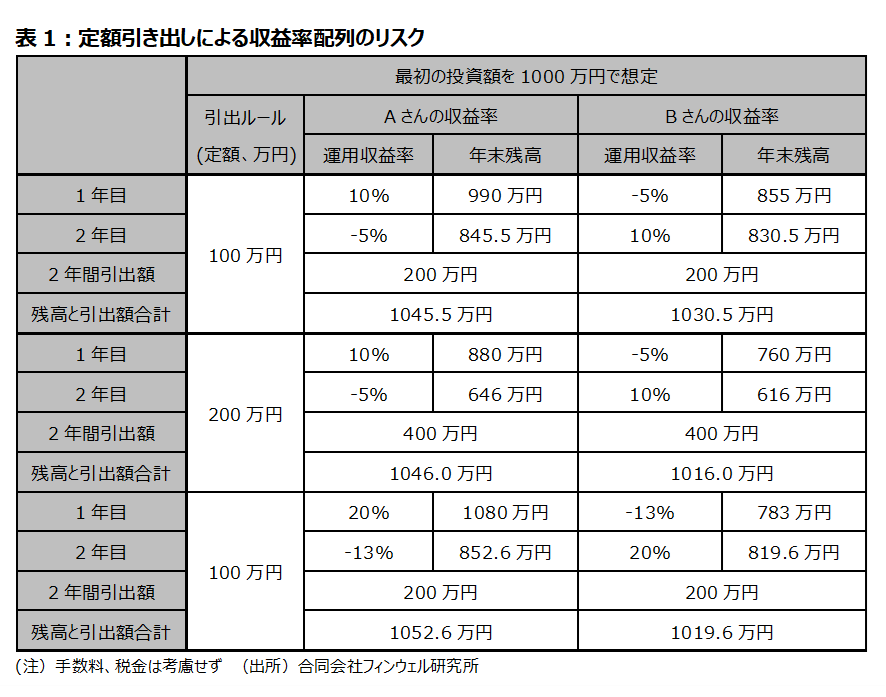

収益率配列のリスクとは

運用資産から定額で引き出すことで発生する残高に与えるリスク、いわゆる収益率配列のリスクを簡単な例で説明します。2年間、1000万円の資産を運用しながら一定のルールで引き出した結果を、収益率の並び方を変えてAさんとBさんで比較しています。Aさんの欄は1年目の収益率が+10%、2年目がー5%で、Bさんはその逆にしてあります。どちらも引き出さなければ、2年間で45万円、4.5%のリターンを取れている計算です。

ここに毎年年初に100万円の定額を引き出すというルールを想定します。Aさんのパターンでは2年目の残高は845.5万円となります。Bさんのパターンでは、2年目の残高は830.5万円となり、両者の差は15万円となります(表1の上段)。2年間の運用収益率の平均値は同じであっても、その並び方が違っていると、前半に平均水準を下回る並び方の残高が、他方を下回ることになるという現象を示しています。これが収益率配列のリスクです。

収益率配列のリスクが持つ影響度の大きさ

ちなみに当初の投資残高1000万円に対して15万円の差は1.5%に相当しますから、「運用商品のパフォーマンス(2年間で4.5%)」に対して、相当大きな影響を持つことがわかります。ちなみに、Aさんのパターンでは2年後の残高が845.5万円、引出額は200万円で、合計は1045.5万円となり、引き出さない場合の残高1045万円を少し上回ります。Bさんのパターンでは、残高は830.5万円で引出額と合わせると1030.5万円、引き出さない場合に比べて14.5万円下回ることになります。収益率でみれば、前者は2年間で4.55%、後者は3.05%となります。

アドバイザーの付加価値とは、引出額とリスクの大きさのコントロール

この段階でアドバイザーが、どんな付加価値をもたらすことができるかを考えてみます。まずアドバイザーの視点としては、最優先するゴールは何かを確定させることです。引き出しを実行する期間における安定した生活費の確保であれば、定額引き出しを選択することになるでしょう。

ただその場合には、収益率配列のリスクがあること、さらにそのリスクの大きさを規定するものが何かを承知しておくことが重要です。例えば、引出額が100万円ではなく200万円の場合には、引出額と残高の合計がAさんで1046.0万円、Bさんで1016.0万円となり、その差額は30万円、当初残高の3.0%に相当します(表1の中断)。また2年間の収益率を+20%とー13%、平均4.4%の場合には、引出額と残高の合計はAさんが1052.6万円で、Bさんが1019.6%となり、その差は33万円、当初投資残高の3.3%に相当します(表1の下段)。

定額引き出しを想定する際には、引出額と運用リスクが大きく影響しますから、これをうまくコントロールすることが重要になります。

「率」を意識した引き出しに変更すると

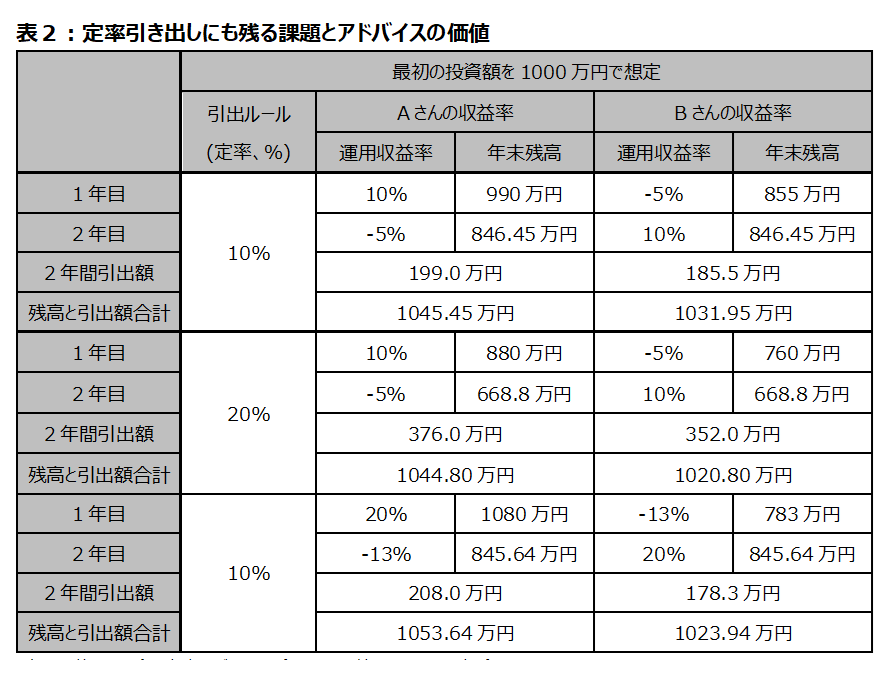

優先すべきゴールが、運用しながら取り崩す期間の先のために残す残高であれば、収益率配列のリスクを避けるために、残高に対する「率」で引出額を計算する方法に切り替えるべきです。表2の上段では引出ルールを残高に対して10%に設定する「定率引き出し」として計算しています。その場合、2年目の年末残高はAさんもBさんも846.45万円と同じ金額になります。

資産残高と引出額の合計額は定額引き出しよりコントロールできる

ただ、引出額は「率」で計算するために変わってきます。Aさんの引出額は2年間で199万円となり、残高と合計すると1045.45万円です。Bさんの引出額は185.5万円で残高との合計額は1031.95万円となります。収益率でみると、前者が4.545%で後者3.195%です。総じて定額(表1の上段)よりも残高と引出額の合計のばらつきが小さく、特にBさんの水準が定額よりも高めになっているところが注目できます。

同様に引出率を20%にしてみた場合(表2の中段)、運用パフォーマンスを+20%と-13%にした場合(表2の下段)も計算してみましたが、どちらも定額引き出しの場合よりもBさんのパターンの水準が高く、AさんとBさんの開きが小さいことがわかります。

収益率のばらつきをコントロールすることが重要に

定率引き出しの場合にも、引出率と運用収益率のばらつきが、残高と引出額の合計額に影響を与えることがわかります。ただ、定率引き出しの場合には、引出率と運用収益率でターゲットになる年齢の残高を想定することができます。一般的には、n年後の資産残高Anは、期初の資産残高A0、引出率w、収益率平均rでとすると

An=(1-w)n×(1+r)n×A0

と計算できますから、引出率と収益率が想定できれば、n年後の残高は想定できます。そのため、ゴール設定後、アドバイザーが付加できる価値は運用リスクのコントロールということになります。

資産運用の価格変動リスクを極限まで抑えようとすれば、資産を全額預金にすることになります。そうなれば定額引き出しでも定率引き出しでも、引出額も引出期間もすべて事前に想定できることになります。しかし、運用を継続することが出発点だとすると、そこには引き出しと収益率のばらつきのバランスを取ることが求められることになります。アドバイザーの付加価値のひとつが引き出し方法の洗練化による資産保全効果といえるのではないでしょうか。