私の心情(286)―認知症下で運用継続するもう一つの策:家族サポート証券口座

デキュムレーション研究会では、2年前の第9回「認知症とデキュムレーション」をきっかけに、これまで4回にわたって認知症になっても資産運用を続けるための金融商品、金融サービスを取り上げてきました(詳細はデキュムレーション研究会関連のブログをご参照ください)。

デキュムレーション研究会では、2年前の第9回「認知症とデキュムレーション」をきっかけに、これまで4回にわたって認知症になっても資産運用を続けるための金融商品、金融サービスを取り上げてきました(詳細はデキュムレーション研究会関連のブログをご参照ください)。

認知症下の資産運用継続対策は一長一短

金銭信託などは経済的虐待を回避できる大きな力を持っていますが、一方で有価証券での運用は諦めざるを得ません。成年後見制度は、同様に経済的虐待を回避し、資産を本人のために使う基礎的な枠組みですが、多くの場合、有価証券は現金化されます(最近は運用継続の事例も出てきているようです)。認知症発症に伴い資産運用から金銭信託への自動移管を組み込んだ金融サービスでは、認知所発症まで資産運用を自分できる機会を提供しています。

また本人から家族代理人への事前の委任を前提にした予約型代理人サービスでは、資産の売却のみが取引の対象ですが、認知症発症の判断をかかりつけ医でもできるように柔軟にして、その後も代理人を通して資産の売却を続けることができる強みがあります。

新たな選択肢「家族サポート証券口座」が追加に

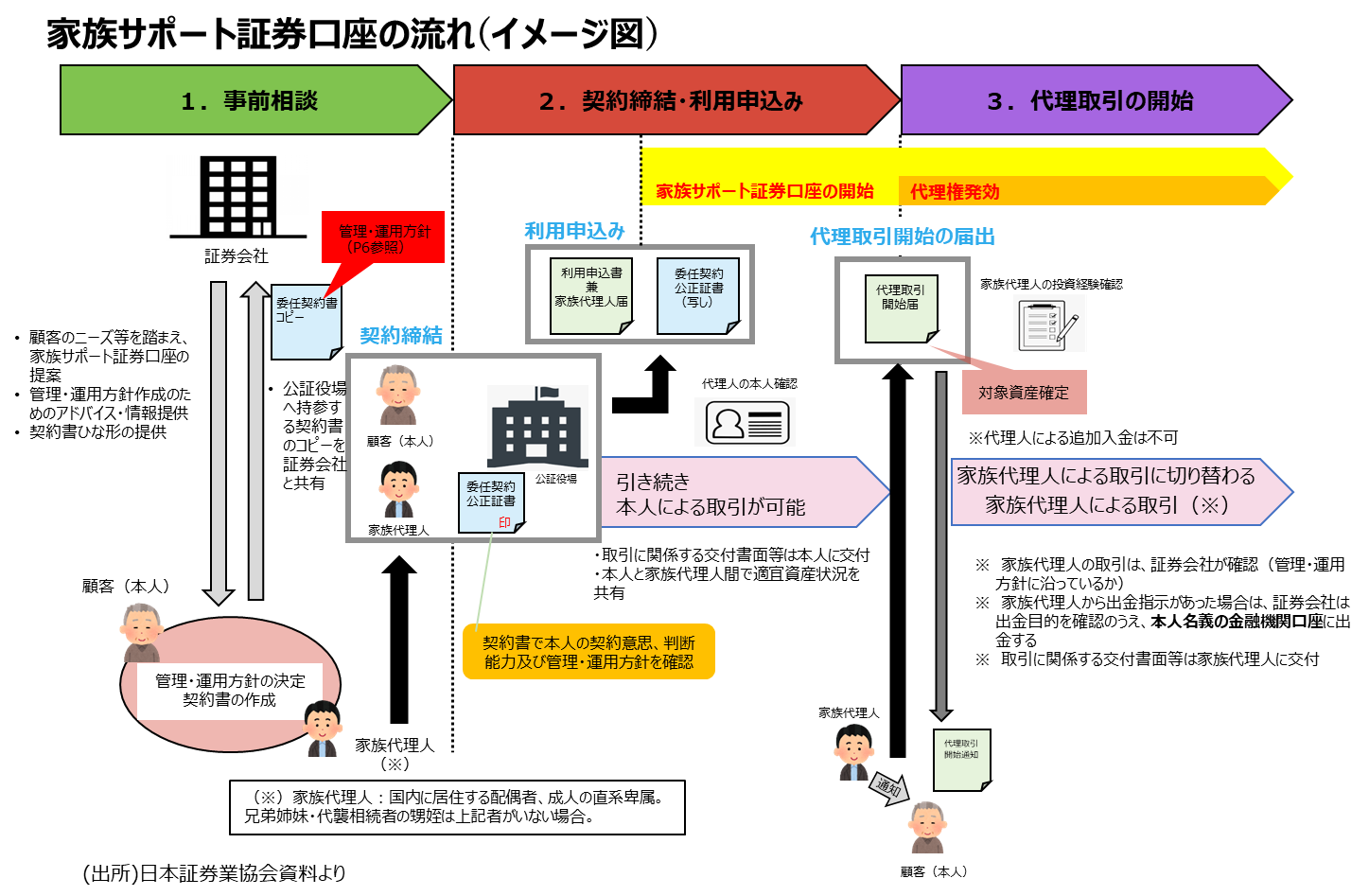

5月27日の第21回研究会では、認知症下の資産運用継続対策として日本証券業協会が2025年2月に発表した「家族サポート証券口座」を取り上げました。日本証券業協会から同口座の制度設計に携わった金融証券研究センター水野総務主幹、大村上席課長、会員部の齋藤上席課長をお迎えして、説明と議論を行いました。

代理人による経済的虐待を可能な限り回避しつつ、有価証券運用を継続できるようにした点が、「家族サポート証券口座」のポイントです。特に本人の証券口座にある資産の範囲で運用(乗り換えや売買)も行えることが最大の特徴です。これによって、退職世代のニーズである資産の取り崩し(=売却)だけでなく、資産のリバランスも可能になります。さらに次世代につなぐ金融商品への乗り換えニーズといった要望にも応えることができます。日本証券業協会が、認知・判断能力の低下・喪失に備え、家族を代理人として行う資産管理・運用継続サービスとして設計し、会員の証券会社が採用できるようにしたものです。

経済的虐待を回避しつつ、資産運用を生涯継続できるスキーム

協会担当者からは、日本証券業協会がリリースしている「家族サポート証券口座について」の資料のP7~P11の要綱の項目に沿って説明されましたが、その概要は以下の通りです。

- 高齢者がその家族代理人と委任契約公正証書を作成(要綱1:信頼できる家族代理人を指定、要綱2:本人と代理人の二者間契約、要綱4:契約は公正証書で)して、

- 資産の管理・運用方針を決めておき(要綱3:事前相談を行い、証券会社から口座の内容を説明、要綱5:保有商品の売却・解約、本人名義の銀行口座に出金、本人の口座資金の範囲内で売買を行う、運用する商品分類を決めておく)、

- 家族代理人が代理取引開始の届け出を提出する(要綱14:届出書の受け入れ、承認後に代理取引開始、要綱15:家族代理人の本人確認、適合性確認を行う)ことで

- 家族代理人が本人の代わりに資産の管理・運用を継続できる(要綱13:証券会社は出金目的を確認する、要綱16:資産は本人の証券口座に帰属するもの、要綱20:証券会社は家族代理人の行う取引の内容を確認する)ようにするものです。

選択肢のひとつとして十分に説明できるかが普及のカギ

ここからは研究会での議論やQ&Aのポイントを紹介します。

-

家族代理人以外の家族からのクレームなどは誰が受けるのか

証券各社の対応はそれぞれに決めると考えられるが、最初は証券会社の担当者が窓口になり、その上席やコンプライアンス部門などとも連携し対応することになるのではないか(協会担当者)。

-

新規の入金は認めないとのことだが、(同サービスを提供していない)他社からの移管は可能か

例えば、A社とB社で家族サポート証券口座を利用しており、代理人が同じであれば可能になるようスキームは作られているが、いずれか一方しかこのサービスを利用していない場合は認めていない。もしそのようなニーズがある場合には、このサービスを開始する前に集約することも検討していただくことも考えられる(協会担当者)。

-

代理人が保有する有価証券を本人の資産で買うことで株価を上昇させ利益の付け替えなど不正が行われないか

各社の通常の取引モニタリングにおいても不正取引の確認はできるのではないかと考えている(協会担当者)。確かにその懸念は払しょくしきれない(研究会メンバー)。

-

資産配分比率なども契約のなかで決めることができるのか

スキームとしてはそれを妨げるものではないが、採用する証券各社の対応次第(協会担当者)。アドバイザーが必要になるのではないか(研究会メンバー)。

-

家族代理人がアドバイザーを使ってもいいか

家族代理人の金融リテラシーが十分ではないということが前提とすれば、まずは家族サポート証券口座を開設しても実際に代理人が取引を開始するまでは時間的余裕があるはずなので、その間に金融リテラシーを向上させる取り組みを考えてほしい(協会担当者)。今のところアドバイザーの契約を要綱のなかには入れていない(協会担当者)。アドバイザーが必要になるかもしれないが、その立ち位置によっては利益相反の懸念も残る点は気になるところ(研究会メンバー)。

-

地方の証券会社の要望があったとのことだが、既に導入している証券会社はあるのか

今のところまだ正式に採用したとの発表はないが、導入に向けて準備を進めていただいているところはある(協会担当者)。

-

このサービスだけを説明されても消費者はついてこないのではないか

このサービスは各社の固有の事情も反映されて制度が採用されるので、証券会社の担当者が事前相談において丁寧に説明することになる(協会担当者)。対面でのサービスを想定しているが、オンライン証券では対面のやり取りに部分について仲介業者を利用することなどは考えられるかもしれない(協会担当者)。ただ消費者側からは認知症に関連した対策の選択肢のひとつに過ぎないので、証券会社がほかの選択肢との比較で消費者が理解できるような説明ができるか疑問(研究会メンバー)。オンライン証券などではもっと自由に対応ができるのではないか(研究会メンバー)。仲介業者が十分に対応できるかどうか心配になる(研究会メンバー)。終活アドバイザーのような人たちにこうした選択肢の比較・評価を行って消費者に伝えることも検討する必要がありそう(研究会メンバー)。

-

手数料はどうなるのか

公正証書の作成には一定の手数料がかかる(協会担当者)。それ以外のサービス利用料などを取りかどうかは証券会社各社で判断されることになる(協会担当者)。無料で行うところもあれば一定のサービスフィーを取るところも出てくるのではないか(研究会メンバー)。

-

定期的に契約をレビューすることはしないのか

契約をレビューすることは大切だろうが、このサービスの基盤は本人が元気なうちに公正証書を作成することにあるので、契約をキャンセルすることはできても、見直した結果、新たに公正証書を作るところから始めるプロセスが必要になる(協会担当者)。

-

出金目的のチェックはどこまで行われるのか

証券会社の担当者(または専門部署・役職)において、出金が本人の利益を図るために行われるものかどうかを確認することになる(協会担当者)。ただ証券会社で売却された資金は銀行の本人名義口座を振り込まれ、そこから出金する際にも銀行で同様のチェックが行われるのではないか(研究会メンバー)。出金目的のチェックだけでなく、このサービスが円滑に進むためにはあらかじめ顧客の出金先の銀行との連携も必要になる(協会担当者)。