私の心情(293)―金融消費者としての目線を持つべきー生活経済学会での議論

6月15日(日)の日本ファイナンス学会、6月22日(日)の生活経済学会の2つの大会で、報告者の討論者として登壇させていただきました。「私の心情290」では、日本ファイナンス学会での報告と討論のポイントを紹介しましたが、今回は生活経済学会での報告と討論です。

6月15日(日)の日本ファイナンス学会、6月22日(日)の生活経済学会の2つの大会で、報告者の討論者として登壇させていただきました。「私の心情290」では、日本ファイナンス学会での報告と討論のポイントを紹介しましたが、今回は生活経済学会での報告と討論です。

認知機能の低下が経済活動に与える影響

6月22日(日)の生活経済学会では、慶応義塾大学経済学部付属研究所ファイナンシャル・ジェロントロジーセンター長の駒村康平教授の発表「認知知能の低下が経済活動に与える影響」に対する討論者として登壇しました。同教授の発表は、前日に行われた「長寿社会における資産管理~お金のケアを金融と福祉の連携から考える~」と題した公開シンポジウムでの発表を前提にしています。

そのため報告のカバレッジは、高齢化と認知機能をめぐる問題から、認知機能の変化と経済活動、実証分析、政策動向までが非常に幅広く言及されています。そのなかから私は認知機能の低下と資産運用、取り崩しの視点でポイントをまとめ、討論をさせていただきました。

他人事ではない不都合な逆台形

前提として、同教授の論稿では、日本人の長寿化が進み、認知症・軽度認知障害となる対象の年齢層の人口が増加する中で、そうした人たちが保有する金融資産が260兆円にまで達していると推計されています。三菱UFJ銀行の24年3月末預金残高224兆円と比較すると、その規模の大きさがわかります。

しかも年齢が高くなると、相続、資産承継、医療・介護の費用負担なども含め、若い世代よりも複雑で不確実な作業を資産管理、資産運用、資産の取り崩しとして取り込まなければならなくなります。そのために作業量としては、加齢に伴って(年齢を縦軸にすると)上に幅が広くなる逆台形を想定できます。その一方で上に行くほど加齢に伴う認知機能の低下が懸念されますから、「経済力を持ったまま認知機能が低下する人が増える社会」がさらに進む懸念があります。これを同教授は”不都合な台形“と称しています。

疾病ではない、正常加齢でも起きる課題

また認知科学を資産管理や経済行動に応用するというのが、同教授の関心領域「認知経済学」です。その中で注目したのは、本人の判断能力を主観的能力と客観的能力に分けて考えるとそこにギャップがあること、特に認知症を発症する場合、認知能力が低下しつつ、一方で本人はそれを認識できないというギャップ拡大が存在する課題です。

さらに認知症や軽度認知障害といった疾病を前提にしないまでも、正常加齢でも意思決定に変化がある点も重要な示唆といえます。自分事で考えようとすると、「認知症になっていないのでまだ大丈夫」だというわけにはいかないということです。例えば、相手の説明や表示に誘導されるフレーミングに対する抵抗力が低下すること、選択肢を比較する能力が低下すること、などはそうした正常加齢でも十分に起きることです。

主観的評価と特殊詐欺被害

SiP(戦略的イノベーション創造プログラム)で実施した全国65歳以上の男女1万人の回答を集めた「老後の資産管理に関する意識調査」を分析した結果からは、特殊詐欺などのトラブルが少ない人は、①認知機能の主観的評価が高い人、②金融リテラシーが高い人、③子どもと一定の頻度で連絡を取っている人、といったことが明示されました。

ただ、認知機能低下に関する分析で「認知機能や社会生活に支障が出ている可能性がある」という人が325名含まれ、分析への影響はどれくらいあるのか、認知機能に対する客観的評価を主観認知機能のスコアで代用していいのか、の2点を質問させていただいた。前者に関しては、オンラインアンケートの宿命ではあるが、認知機能としては低下していてもオンラインアンケートには答えらえるという人が参加していると考えるしかないとの見方。

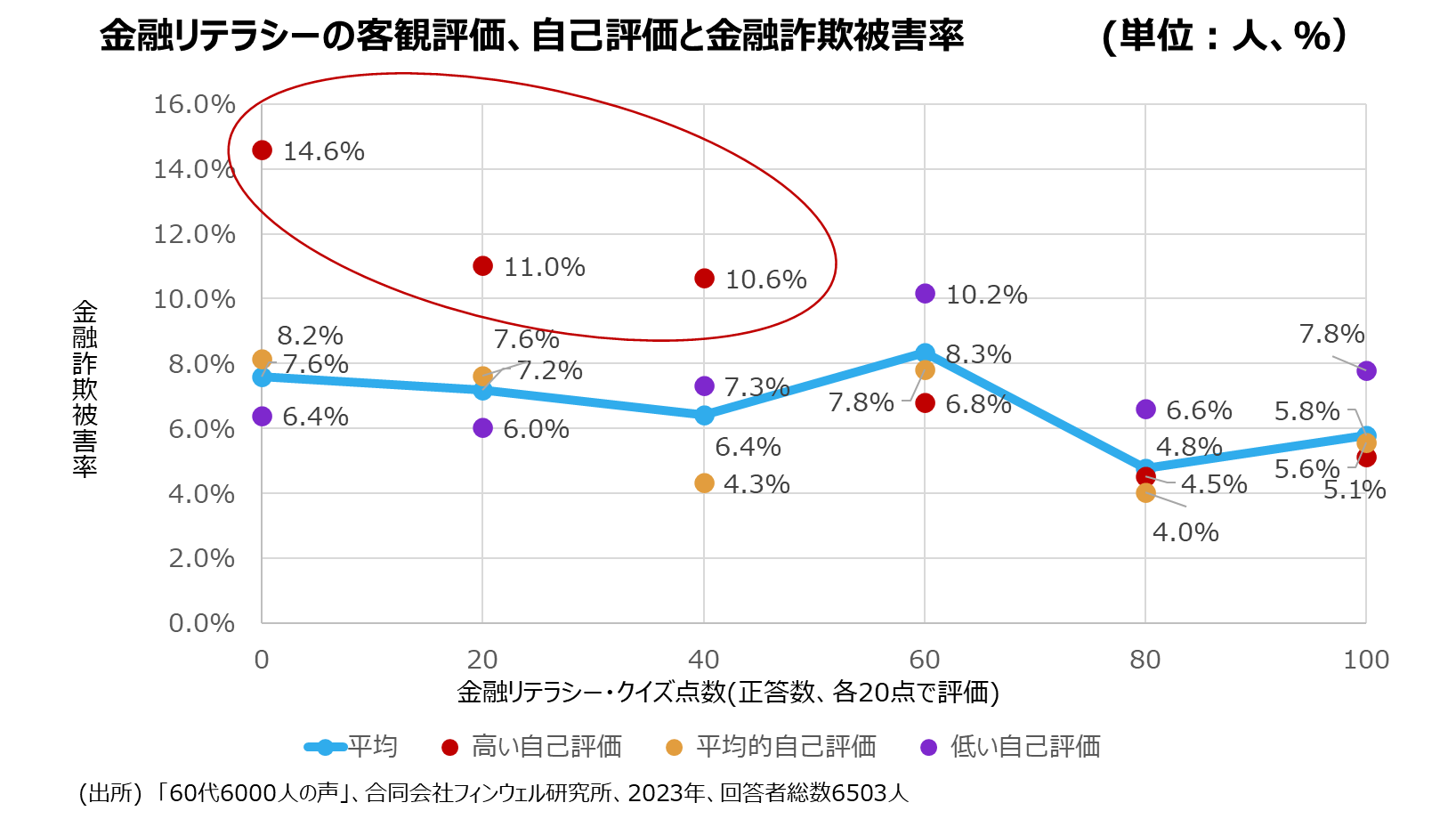

後者では、フィンウェル研究所が2023年に行った「60代6000人の声」調査を紹介しました。この調査では、金融リテラシーを(旧)金融広報中央委員会が作成した金融リテラシー・クイズの5問の正答率を客観的な評価として、その正答率群ごとに金融詐欺被害にあったと回答した人の比率を調べましたが、ほとんど違いはありませんでした。すなわち60代に限ってみると、金融リテラシーは金融詐欺被害率と有意な関係はなかったわけです。

ただ、正答率が低いにもかかわらず「自分は同世代よりも金融リテラシーが高い」と思っている自信過剰な層では金融詐欺被害率が高くなっていました。全く逆な結論となり、「まだ客観的認知能力≒金融リテラシーと考えるには議論の余地がある。今後、動的な分析とかAIを活用した被験者の分析などを深めていく必要がある」との回答でした。

金融リテラシー向上はプロを育てるものではない

今後の政策に対する提言として、同教授が重要なAgendaを提示されました。1つは、金融当局は投資家という目線ではなく、金融消費者という目線が必要ではないかという点です。加齢による脆弱性が高まることを前提にすれば、金融リテラシーの向上は、投資家という「プロ」を育てることを目指すものではなく、普通の消費者として金融商品に向き合えるようにする視座が必要になるとの指摘です。その点でいえば、金融リテラシーを高めることは素人を「プロ」に近づけようとしているのではないか。認知機能が低下することは金融リテラシーを引き下げるとすれば、金融リテラシーを引き上げることよりも本人の意思を具現化する制度、システム、慣行などの環境整備が必要になるはずです。

2024年9月13日に閣議決定された「高齢社会対策大綱」では、「認知判断能力や身体機能が低下した高齢者に対して、きめ細やかな投資家保護や、金融取引に関する代理制度の活用促進を図るなど、金融事業者における顧客本位の業務運営に向けた取り組みを促進する」記載され、2025年6月13日閣議決定された「新しい資本主義のグランドデザイン及び実行計画2025年改訂版」では、「高齢者を含め(中略)、計画的に資産運用を続けながらその成果を活用して生活に充てることができるよう、顧客本位の金融商品・サービスの提供を前提に(中略)、政府は退職後の生活の安定にも資する資産運用サービスの充実の具体策について検討する」と盛り込まれ、高齢期のお金との向き合い方が政策の中にもより一層組み込まれてきています。

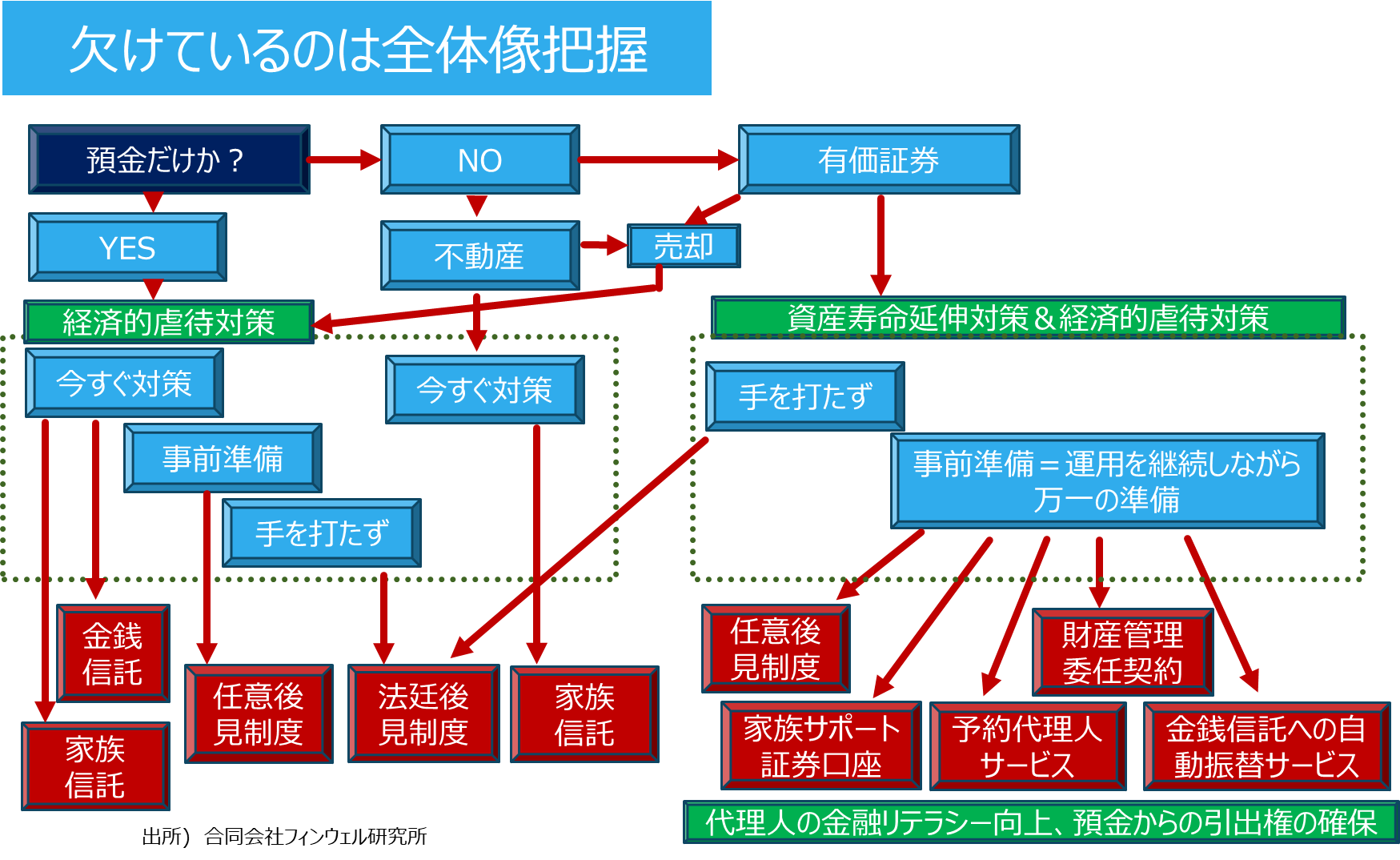

対応策全体を俯瞰するサービスが求められる時代に

私見ながら、ここにきて、成年後見制度、金銭信託、家族信託、予約型代理人サービス、家族サポート証券口座など代理制度が登場し始めているのは良い方向だと考えます。課題はそうした各種のサービスや金融商品がでてきたことで、それらを俯瞰して、消費者に代わって、消費者のために最適なサービスを評価・分析・提供する窓口的なサービスが掛けていることでしょう。

この点に関しては、私の心情287「認知症下の資産運用継続には選択肢の俯瞰か重要」を参照ください。またこのブログをリリースした後に、下記のフローチャートも作成してみました。合わせてご覧ください。