私の心情(291)―取り崩しインタビューNさん:年金を受け取って運用に回す?!

66歳で25時間の終日夜勤勤務

66歳で25時間の終日夜勤勤務

「今、夜勤から明けたところなんです」。ちょっとあっけにとられながら始まったNさんのインタビューは、大阪郊外のニュータウンの駅の構内という珍しいところで行いました。近くに喫茶店がないということもあって、缶コーヒーを買って、会話のできるスペースで1時間半ほどお話を伺いました。

まずはその夜勤のお話から。現在は月に10回、朝9時半から翌日の朝10時半までの25時間勤務をこなしていらっしゃいます。途中6時間ほどの仮眠と食事時間があるとのことですが、外資系研究所のセキュリティの仕事としての夜勤なので、なかなか時間をコントロールすることができません。「それほど体力的に重い負担の仕事ではないし、休日も多くてそれを有効に使えます」とおっしゃっていますが、Nさんは私と同じ66歳です。自分に置き換えてみるとなかなかできないと思います。Nさん曰く、「夜勤のコツは休憩時間になったらすぐに眠りにつけること」とのことです。これに慣れるのはなかなか大変ではないでしょうか。

定年後も単身赴任を続ける

もともと外資系エレクトロニクス企業で20年ぐらい表示素子の仕事をしたのち、その活用範囲が広がるにつれて国内系家電メーカーへと転職。60歳で定年となって、再雇用契約で働き続けたのですが、厳しい業界環境もあって1年で終了。その後は、技術系の派遣会社で、技術系の仕事を請け負ってきました。「この派遣会社はなかなかユニークで、派遣社員は月給制で業務が無くても月給は払われるのですが、依頼があれば単身赴任でも構わず働くことが求められます」。ビジネス側からすればアイドリング期間中でも月給を支払うために、給与から天引きされる手数料は高く設定されます。

この会社で働いた4年ほどは、ベトナムで1年単身赴任をしたり、広島や姫路へと転居したりと、ほぼ単身赴任の生活が続きました。それはそれでよかったのですが、アイドリングの期間がなかったNさんの場合には、天引きされている手数料の高さが気になっていました。直接契約してくれることで手数料が天引きされない正式なフルタイム契約の今の職場が見つかり、半年ほど前から今の仕事を始めました。もちろん定年後に単身赴任の生活をあまり長くやるものではないのも今の会社に移った理由のひとつです。

現在の勤労収入は年間360万円

今の契約社員としての給与は月額30万円ほどです。退職後の給与としてはかなりいい水準ではないかと思います。ちなみに派遣会社の時代は22‐23万円だったとのことですから、「仕事を変わってよかった」と思われるのももっともです。

現在のセキュリティの仕事は、ITの知見に加えて、すべての業務が英語で行われるため、英語のコミュニケーション能力も求められます。その点を考慮すると、月額30万円というレベルは決して高くはないと思います。

実は、Nさんは、現在、滋賀県大津に住んでいらっしゃいます。そこから1時間半ほどかけて大阪郊外まで通勤されていて、私からするとこれは大変ではないかと思ってしまいます。しかし、帰宅する時間帯は午前中ですから、普通の通勤時間帯とは違ってゆったりと電車に乗ることができるということです。

横浜のマンションは賃貸に

大津のマンションは、36歳の時に4000万円で購入されました。バブル経済のピークを過ぎているとはいえ、その当時の名残を残すようなラグジュアリーな感じのマンションとのこと。もうほとんど住宅ローンは返済されていて、残りは200万円ぐらい。「まあ今の環境なら、無理に返済する必要はないかな」と考えて、繰り上げ返済せず計画通りの返済ペースを維持されています。

実は大津の前に住んでいた横浜でもマンションを購入されています。95年のこと。この購入価格が3000万円だったとのことですが、当時勤めていた外資系エレクトロニクス企業の高めの給与水準もあり、住宅ローンの負担もそれほど苦にならず、その会社から日系の家電メーカーに転職した際の退職金1000万円を使ってローンは完済されています。退職・転居の際に、そのマンションを賃貸に出して、現在も続く賃貸収入を得ています。

基礎的支出は勤労収入でカバーできている

日系家電メーカーでの退職金は勤務年数が15年ほどと短かったこともあり、800万円ぐらいでした。ただ、企業年金は充実していて、60歳から80歳までは年20万円、その後はその8割を終身で受け取れます。また確定拠出年金も投資額に対して損にはなっていない程度ではありましたが、残高は400万円くらいになっています。この他に個人年金の受け取りが60歳から70歳までの10年間、毎年45万円が入ってくるとのことです。これらを合計してみると、年間で勤労収入が360万円、横浜のマンションの賃貸収入が年50万円、企業年金20万円、個人年金45万円、合計で475万円です。

支出は、基礎的な部分は月30万円、年間360万円くらいですから、ちょうど勤労収入でカバーできる水準です。また現状では、大きな買い物など選択的な支出はそれ以外の収入でカバーできるとのことで、当面収支面で心配はなさそうです。

66歳の奥様の収入は看護師のパートをされていて、月額15万円程度あるとのことです。ただ、これは退職後の家庭のあるあるですが、奥様ご自身の生活費というか、お小遣いとして手を付けてはいけない聖域になっています。

年金繰り下げは中止して受給額を投資に回す

66歳のNさん、一応、現状の収入で生活費はカバーできていることから、年金の受給開始時期の繰り下げを決めていました。ところが、今年になって、それを1年ほどで諦め、66歳の途中、7月から受け取ることに決めたそうです。

その理由を伺うと、「なんだか考えてみたら早くもらった方がいいかな」と。しかしよく伺えば、「確か11年くらい生きないと元が取れないんでしょ」と、これはよくメディアやファイナンシャル・プランナーの方が指摘されることです。さらに「早めに受け取って、それで運用すれば繰り下げのメリットに近づけながら、運用を趣味のひとつに加えることもできると思う」ともおっしゃっています。

公的年金の受給額は年間で300万円ぐらいになるということで、その額の資産運用を始めるということになります。

2900万円の資産から子どもに800万円を

そこで、現在の保有資産ですが、預金で1400万円、株式は1300万円で、このうちNISA口座を使っているものもありますが、それほど多くはないようです。その他にソフトバンクの社債を200万円、合計で金融資産は2900万円です。資産運用を本格的に始めたのが50代からとのこと。対面型の証券会社だけでなく、NISAはオンライン証券で開設しており、複数の証券口座を使っています。

ちなみに、先ほどの公的年金300万円の運用の計画は、REIT、株式、そしてETFを想定しているとのことです。投資信託は過去にあまり良いイメージがなかったので、資産運用の対象としていないようです。

子どもの住宅購入援助

また、子どもさんへの融資も行っています。子どもさんが住宅を購入したいということで、資産の中から300万円を贈与し、500万円を10年のローンとして貸与したそうです。しっかりと本人が契約書を作って双方で押印したので「完済してもらえると思っている」とのことです。

まだ今後のことは考えていない

今後のことを伺ってみると、「特にやりたいことがあるわけではない」ようで、「仕事は年齢の制限がないので、70歳くらいまでは続けようと思っている」とのこと。「それまでは野球観戦と趣味の将棋をするくらいの日々かな」と。

健康や介護に関して伺っても、医療保険はある程度入っているし、「すでに親が他界していることから、親の介護の心配はなく」、それが「かえって自分の将来のことを考える縁がなくなっているようにも感じる」とおっしゃっています。

インタビューを終えて

Nさんは、まだ資産の取り崩しを考えるには早いと考えていらっしゃるように感じました。ただ、勤労収入がなくなる時期、例えば70歳を想定すると、もうそろそろ5年刻みの大雑把な計画を立て始めてもいい時期だと感じます。70歳から、資産を取り崩して生活に充当する資産収入をどれくらいに想定するかがカギになりそうです。

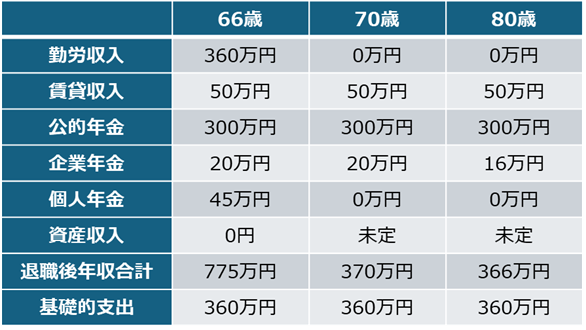

5年ごとの収入を集計してみるとこんな感じでしょうか

年金受給の繰り下げを中止したことは正しいのだろうか

Nさんは、当面、年間360万円の勤労収入が見込まれるために、それが無くなる時期まで年金の受給開始時期を繰り下げるのは一般的な考え方だと思います。見込まれる公的年金の受給額が300万円くらいと、ちょうど勤労収入をうまくカバーできる程度の水準でもありますから。

ただ、受給を早めてその収入分を将来の生活のために運用に回す、というアイデアも捨てがたいものです。その際に、注意しておかなければならないことは、66歳から一気に拡大する収入が支出増につながらないようにすることです。そのために、年金受給額をできるだけ運用や貯蓄で資産に変えていくことの意味はあると思います。もちろん、運用商品のリスクには十分配慮が求められ、思った通りに運用がいかないこともあります。結局、繰り下げの年金支給額増加の方がメリットが大きいといったことも十分考えられます。

在職老齢年金の影響は?

在職老齢年金制度で、Nさんの場合、勤労収入と年金受給額が、現行の上限51万円を超えないかは気になるところです。超えた分の半分が年金額から減額されますので、ちょっともったいない気がします。ただ、ちょうど改正された法律で上限が62万円まで引き上げになることが決まりましたので、施行される段階では気にならなくなるわけですが。