私の心情(295)―第22回デキュ研:NISA、スイッチング導入の可能性は

7月29日のデキュムレーション研究会では、証券会社のシステムは資産の取り崩しにどんな対応ができるのかについて、楽天証券でその分野の専門家である長谷川卓弥氏(現在は同社協業事業部ワークプレイスビジネスユニット部長)にお越しいただいて、議論を行いました。

証券会社のシステムと漠然としていますが、今回はそのなかで、①新NISA内でスイッチングが難しいと言われるシステム面の理由、②証券会社の定期売却サービス拡充の可能性、をテーマにしました。なお、今回は、プレゼン後の質問が専門的であったり、理解を深めるものであったりしたため、議事録がプレゼンとQ&Aに峻別できていません。すべてが長谷川さんの発言というわけではない点、文責はすべてフィンウェル研究所にあるとご理解ください。

退職世代への移行期に重要となるスイッチング機能

まずは新NISAにおけるスイッチング機能についてです。私は、新NISAでスイッチングができない点が、現役世代から退職世代に移行する際に大きな課題になると指摘してきました。長期の運用を重ねてきた結果、簿価を上回る残高が実現できた段階で、その資産をローリスク・ローリターン資産にスイッチングしようとすると、非課税保有限度額1800万円の範囲でしか買い戻せません。しかも年間投資枠360万円(つみたて投資枠も含めて)があるため、一度に360万円超は買い戻せない点も指摘されています。

システム対応が難しすぎるスイッチング

これを回避するために、今後の新NISAの改善で対象商品へのスイッチングができるようにならないかと考えるわけです。この点に関して、長谷川さんからは、既にそうした議論は2023年の2階建てNISA(通称)を廃止して、新NISAに移行することが動き始めたときに検討されていたとのことでした。

その際の4つの検討案を軸に、システム開発の課題や難しさ、そしてシステム開発の作業量や今後の可能性に関して示していただき、その理解を深める議論をしました。4つの検討案は以下の通りです。

-

案1 NISAの中ですべての取引を管理する方法

スイッチングを売却と購入の2つの取引として認識して、まず売却時の売却資金はNISA口座内で留保します。その資金をもとにスイッチング先の有価証券を購入すれば、これでNISA内でのスイッチングが完了すると建てつける方法です。この場合、NISA内で売却資金を保有するためには普通預金とかMRFといった金融商品を対象とする必要があります。また、入金するという取引と、買い付けるという取引、売却するという取引、そして払い出すという取引に対応するためのシステム化が必要になるとのことです。年間限度額は買付額ではなく、入金額での管理に代わることになり、大幅な制度変更が必要になります。この方法の課題は、資金の払いだしなどの手続きの手間が増えること、新規資金と売却資金の峻別の手間がかかることが挙げられます。システム開発の規模は「中」規模とのこと。

-

案2 年間投資枠とその年の売却額を管理する方法

スイッチングで売却するときは売却額を管理するだけにして、スイッチングで購入する場合には、その年の年間投資枠と売却額を合算して適用金額にします。現行ルールでは、非課税保有限度額の枠の復活は翌年となるため、①翌年ではなく当年に枠を復活できるようにすること、②枠の管理を簿価ではなく時価(または売却額)で管理すること、の点で大きな変更が必要になります。また売却によって当年の枠が増加することは、回転売買の温床になりえるという懸念もあります。システム開発の規模は「小」規模とのこと。

-

案3 売却と購入の同時受付方法

DCでスイッチングができるのは、売却と購入が同時に行えるようにシステムが構築されているため。これをNISAにも適用できないかというアイデアです。ただ、DCでは実際に有価証券を保有しているのは資産管理機関で、加入者はその持ち分を保有するような形態であることから、同じアプローチをするためにはNISAシステムそのものの大幅改変が必要になり、相当大きな変更になってしまいます。この方法の場合、限度額管理は、新規購入分のみを対象にすればよいため現状と変わらないで済みます。なお、売買単位の関係から、投信を売却して株式を購入するといったスイッチングの際には約定できないケースもあり得るため、それに対応する課題解決が別途必要になります。システム開発の規模は「大」規模とのこと。

-

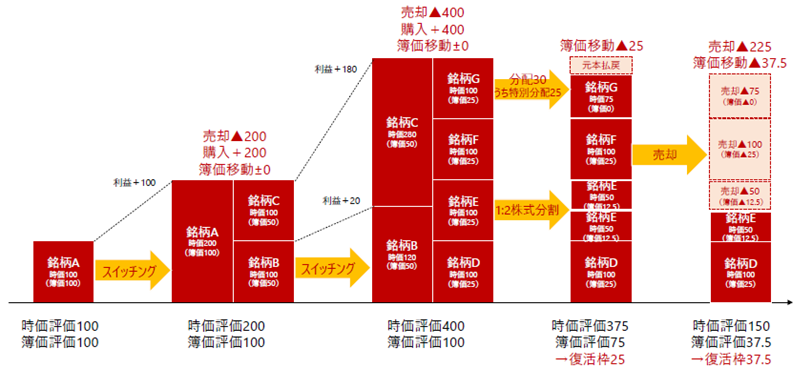

案4 簿価を引き継ぐ方式

売却した有価証券の簿価を管理して、その簿価の範囲でスイッチング先の有価証券の購入を行う方法です。具体的なイメージを下記のサンプルで示しています。左から、保有銘柄A、簿価100が2倍に値上がりしたことで、銘柄Cと銘柄Bに等金額でスイッチングしたとします。その場合、銘柄Cと銘柄Bの簿価は銘柄Aの簿価100の半分を引き継ぐという方式です。簿価の管理はかなり複雑になるために制度そのものが複雑になる可能性が高く、実務上も投資家にどれだけ簿価の概念を理解できるのか懸念されるところです。株式分割、特別分配金の払い出しなど簿価に与える様々なパターンに対応するシステム構築が必要になることがわかります。システム開発の規模は「巨大」規模とのこと。

最も可能性のあるのは案2か、簿価を時価に換えるのが大ごと

どの案も課題が多いなかで、最も可能性が高いのが案2ではないかと考えました。

現在の新NISAでは、売却した資産の簿価分だけ1800万円の総枠から控除されて、翌年以降の購入に充当できる仕組みとなっていますから、1800万円の投資をされた人がスイッチングを行おうとすると、「売却した資産の簿価分だけ枠が空き、翌年にその簿価分だけ購入に充当できる」という形になります。これを案2の要領で、枠の管理を時価にするという大きな制度の変更ができれば、「売却した資産の時価分だけ枠が空き、当該年に時価分だけ充当できる」となり、システム的には最も可能性がありそうです。

簿価分を当該年での可能性なら

翌年分を当該年分に換えることは、制度の利便性改善の観点からもルールの見直しを期待したい、と長谷川さんからコメントがありました。ただ、簿価分を時価分に換えるとなると、システム改善の課題も然ることながら、税制優遇が限りなく広がってしまいかねず、「金持ちを優遇する制度」と批判され、実現が難しいのではないかとの指摘もありました。

こうしたことから、見直し案としては、「売却した資産の簿価分だけ枠が空き、当該年に簿価分だけ充当できる」方法であれば、実現の可能性が高くなると考えられます。

プラチナNISAも受け入れ難い

また巷、プラチナNISAといったスキームが名前だけ取りざたされていますが、具体的なアイデアは出されていません。ただ、もし『新NISAで作り上げてきた資産を、その時の時価ですべて取り崩し専用の「枠(これをプラチナ投資枠と呼ぶ)」に移管(一度売却してその金額内で購入)し、その後は売却のみを認める』制度を導入した場合はどうかとの議論も行いました。しかし、その一度の移管の折にすべての資産を一度にリバランスするというのは、高齢者に難しい判断をさせることになり、現実的ではなさそうと考えました。

NISAクラウドを活用して当該年での買い戻しを可能に

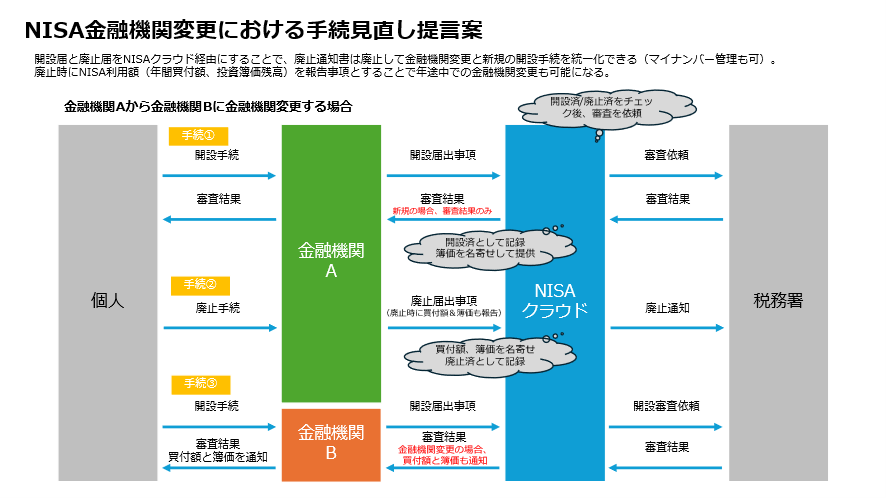

翌年に買い戻しができる機能を当該年内に行うためのアイデアとして、NISAクラウドを活用できないかとの視点も提示されました。2026年1月から、金融機関が持つNISA簿価残高情報を、国税庁が認定したクラウドサービスを利用して提出することが義務化されます。

これによって、複数の金融機関に残高があっても合算額が管理できることになりますが、NISA金融機関を変更する際に、口座の廃止届と開設届をクラウド経由にすれば、廃止通知書を廃止して金融機関変更届と新規の開設手続きを統一することが可能になるとみています。その際にNISA利用額(年間買付額と投資簿価)を報告して名寄せできれば、年途中での金融機関の変更ができるとともに簿価ベースでの当該年での買い付けもできるはずという指摘でした。

すなわち、これで「売却した資産の簿価分だけ枠が空き、当該年に簿価分だけ充当できる」という道筋ができるというわけです。

定時売却システムの重要性

NISAのスイッチングは、NISAで資産形成できた人が、取り崩しシーズンに入った時に、それまでのハイリスク・ハイリターン資産からローリスク・ローリターンに資産を切り替えていくことを可能にする大切なツールでした。加えて、ローリスク・ローリターン資産からどうやって取り崩していくかに目線をつなげると、次に重要になってくるのは、資産の自動売却システムです。

長谷川さんは、現在唯一証券会社で定率取り崩しシステムを持っている楽天証券で、その開発に携わった方でもあります。自分の経験からすると、相場の大きな変動があると現役時代以上にその変動の心理的な影響が大きくなるものです。そのなかで取り崩しという、資産が減ることにつながる行動を計画的に行うためには自動的であることは大きなポイントになるはずです。そのための定時解約システムは退職世代にとっては重要なものといえます。

まだ業界に広がっている状況ではない

定時売却システムがなかなか普及していないのは、「資産の取り崩し=顧客資産の減少」というイメージが強く、金融機関としては取り崩しをサービスとして提供することにインセンティブが働きにくいためと思われます。また消費者側にも、取り崩しに関するニーズが顕在化しておらず、その有用性もあまり評価されることがなかったことも挙げられます。

楽天証券でも「比率指定の定期売却」サービスがスタートした初年度2020年(サービス開始は2019年12月29日)の利用者は、極めて少なかったとのこと。ただ、楽天証券と契約をするIFAが仲介することで利用の拡大が進んでいるようです。

現状で、楽天証券の他に定時売却システムを導入している証券会社は、SBI証券(定額と定口)、SMBC日興証券(定額と定口)などがありますが、いずれもまだ定率引き出しのシステムはなく、またあまり活用されていることもないようです。