私の心情(297)―高齢層は「貯蓄から投資へ」に貢献しているか

セミナーのご依頼を受けて、改めて日本の高齢者のお金に関するポイントを整理してみることにしました。プレゼンに使う資料の中からいくつか添付しています。

セミナーのご依頼を受けて、改めて日本の高齢者のお金に関するポイントを整理してみることにしました。プレゼンに使う資料の中からいくつか添付しています。

高齢層のお金:「貯蓄から投資へ」に貢献しているか

新NISAは多くの国民に認知され、利用されるようになりました。2014年の導入時、何度も英国のISAを調査に出かけましたが、その時に思い描いていた理想形に近いものになったと高く評価しています。

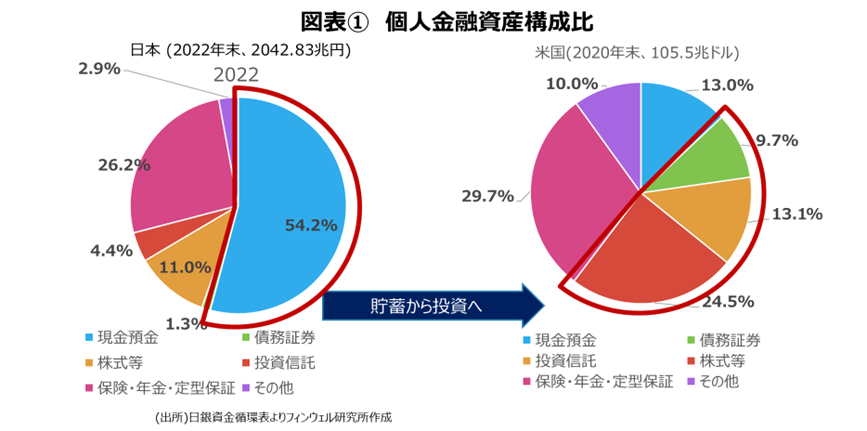

「貯蓄から投資へ」というキャッチフレーズは、2001年の小泉内閣の骨太の方針で使われ始めたといわれますが、当初金融機関のプレゼンでよく聞かれたのが、図表①の日米の個人金融資産のパイチャートによる指摘です。データは少し古いのですが、2022年末の数値を使ってみると、「日本の個人金融資産の過半が現預金で、米国は半分が有価証券。少しでも米国の比率に近づけるべく、現預金を有価証券にシフトさせるべきだ」という論調でした。私はこれを「パイチャートの視点」と呼んでいます。

パイチャートからフローチャートへ

この考え方の課題は、現預金の3分の2を60歳以上が保有していることをあまり考慮していない点です。現預金を有価証券へシフトさせるべきだと主張するのは、「高齢者に預金を下ろして有価証券を購入させるべきだ」となりかねないからです。

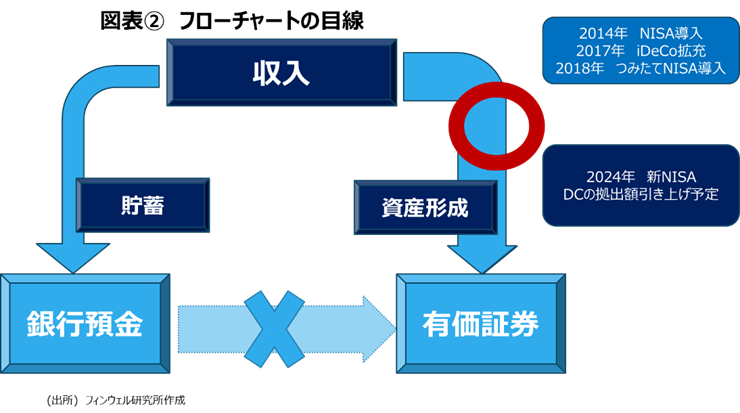

しかし本来あるべき姿は、従来の収入から銀行預金に流れる、いわゆる貯蓄という行動から、収入から有価証券に資金が流れる資産形成へとシフトさせることのはずです。これによって時間はかかりますが、最終的には現預金の比率が下がり、有価証券の比率が高まることになるのです。これを私は「フローチャートの視点」と呼んでいます(図表②)。

2014年以降続いている資産形成の流れが強まっている

この流れが動き始めたのが2014年のNISAのスタートです。それに続いてiDeCoの拡充やつみたてNISAの導入、そして24年のNISAの抜本的拡充によって、収入から有価証券へ資金が流れるパイプが太くなりました。その点で今回の新NISAは、「パイチャートの視点」から「フローチャートの視点」にしっかりと変化させた大きな力となり、「貯蓄から投資へ」の流れを確実なものにしたと考えています。

新NISAの動きは現役層の動き

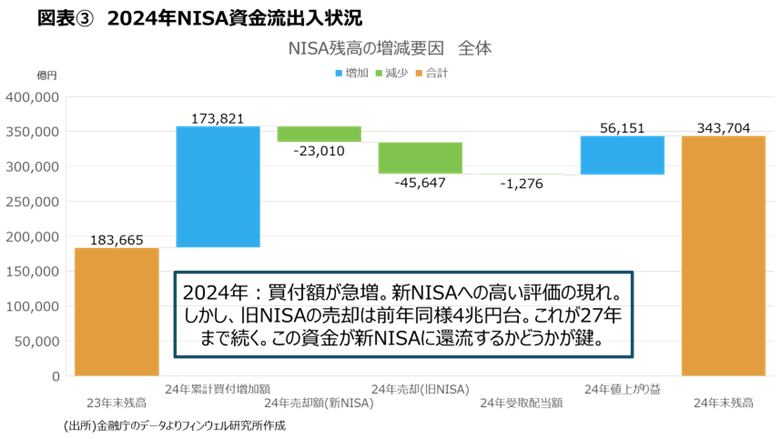

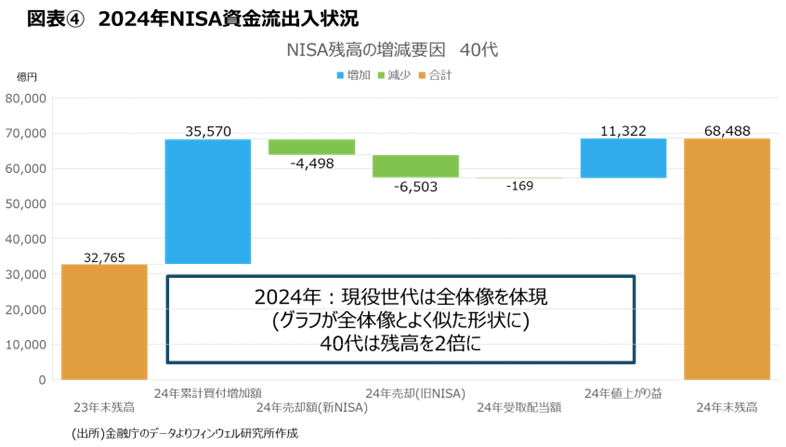

ただ課題も残っています。24年の新NISAの資金の動きを確認します。23年末の残高18兆円に対して24年年間買付総額は17兆円とかなりの規模に達し、年末の残高は34兆円となりました。これをウォーターフォール・チャートで見たのが図表③です。そのなかから現役世代の代表として40代だけを抽出して同じグラフ (図表④) で比較してみると、スケールは異なるものの、グラフの形態が非常に似ていることが分かります。新NISAの資金の流れは、現役世代のそれといってもいいほどです。

高齢層は買い付けが少なく、旧NISAの売りが多い

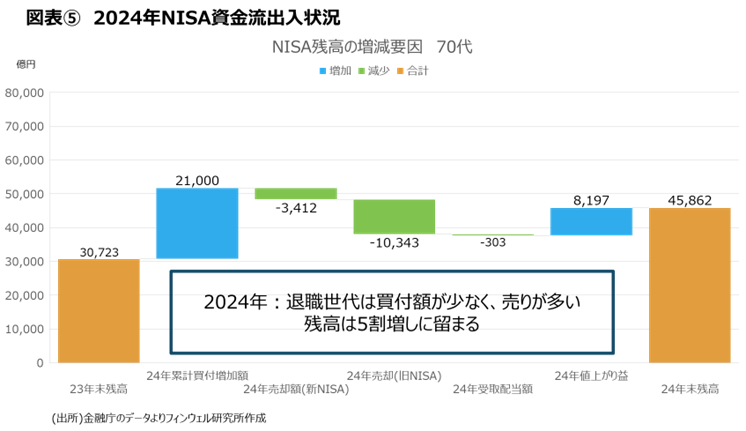

課題は高齢層の動きです。23年末の残高水準が40代とほぼ同じ70代についても同様のグラフ(図表⑤)を作ってみましたが、24年の資金のフローは40代とは大きく違っていることが分かります。70代は、年間購入額が1兆4000億円少なく、逆に旧NISAの売却額が4000億円ほど多くなっています。そのため24年末の残高で2兆円強の差ができています。

旧NISAにあった70代の資金は新NISAに回っていないのではないかという点で、疑問が残ります。高齢者全体でも同じ懸念があり、60代以上のNISAの年代別残高比率は23年末の42.8%から24年末には36.5%に低下していることでも伺えます。この点の詳細は、「私の心情292:新NISA、高齢層の利用は先細りに」を参照してください。

今後、旧NISAの資金は、2027年末まで毎年で4‐5兆円ずつ売却または課税口座に移管されると見込まれます。その資金が新NISAに戻ってくるかどうかは、その多くを保有する高齢層の投資意向にかかっているといえます。

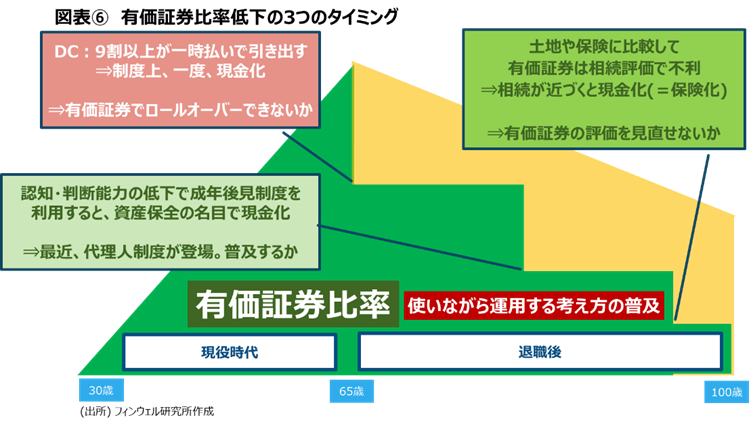

有価証券比率低下の3つの段差

高齢層の資産運用の継続は、個人金融資産における有価証券比率の引き上げに不可欠な対策のひとつです。現役層の「貯蓄から投資へ」の流れを促進するのと同様に、高齢層に対しては、折々のタイミングで一度に現金化する流れ、すなわち高齢層の「投資から貯蓄へ」の動きを抑制することは、個人金融資産の有価証券比率を高める対策の両輪といえます。

具体的なタイミングは図⑥のように、大きく3つあります。DCの引き出しなど退職のタイミング、認知・判断能力の低下のタイミング、そして相続のタイミングです。

それぞれの段階における制度の変更、対応するサービスの開発・普及に関しては、図表中にコメントをしている通りですが、それぞれが個人金融資産の有価証券比率を低下させないための施策として重要だと思います。なお、認知・判断能力の低下に関する商品・サービスに関しては、「私の心情287:認知症下の資産運用継続には選択肢の俯瞰が重要」を参照してください。

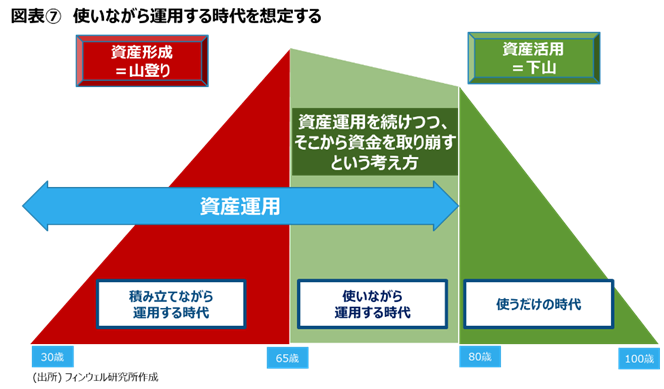

取り崩す資産が預金から有価証券に代わった

さらにこうした段差における制度・サービスの問題だけでなく、退職後の長い時間において、「資産運用を続けながら取り崩しをする」というコンセプトがしっかり根付いていることも必要です。

そもそも団塊の世代までは、現役時代には預金で資産を作り上げ、それに退職金を合わせた現預金を資産として、それを引き出していく「預金取り崩し型」でした。

しかし、①長引く低金利で現役時代の資産形成が徐々に有価証券に代わり、結果として退職時点で有価証券を保有している人が多くなっていること(「60代6000人の声」調査では4割が資産運用を行っている)、②退職後の生活期間が現役時代に想定していたよりも長くなるとの考えが広がっていること、③インフレの兆しが出てきたこと、④単身高齢世帯が多くなり(現在60代の4分の1が単身世帯)、自分の退職後の生活は自分しか頼れないと痛感するようになったこと、などから、保有する有価証券を取り崩して生活費に充てる「有価証券取り崩し型」が増えてきました。

ビジネスとしての資産活用に注目が集まり始める

金融機関側でも環境の変化が出てきました。①既存顧客の高齢化、②オンライン中心の若年投資家もいつか対面サービスが必要な高齢者になる時代に備える、③資産形成よりも複雑で個別性の強いサービスが求められる高齢者向けのアドバイスは無料ではできない時代になる、といった点が意識され始めているよう思われます。

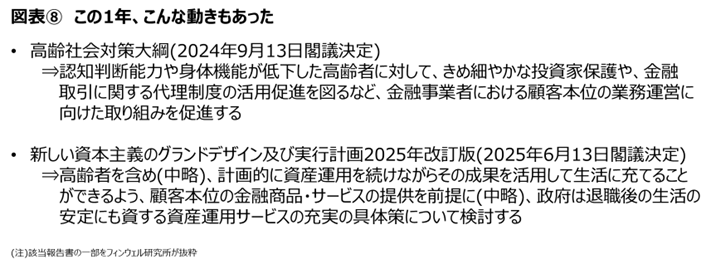

2019年6月にリリースされた「高齢社会における資産形成・管理」(通称「老後2000万円の報告書」)では、金融庁が監督する範囲の中に「資産形成と取崩し」という文言が入っていることで、「資産の取り崩しも金融ビジネス」として認識され始めました。その後、直近では24年9月に閣議決定された「高齢社会対策大綱」(第5回目)や25年6月に閣議決定された「新しい資本主義のグランドデザイン及び実行計画2025年改訂版」など、金融取引に関する代理制度や資産活用といったコンセプトが収載されるようになりました。

資産活用のカギを握る資産の満足度維持

退職後も「資産運用を続けながら取り崩しをする」というコンセプトの普及に大切となるのが、消費者のマインドセットの切り替えです。

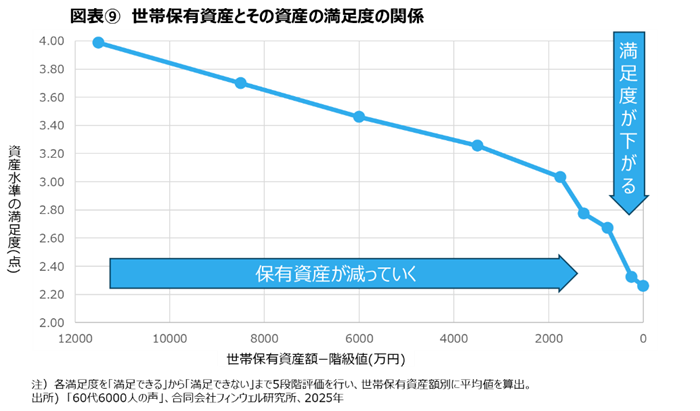

退職後に資産を取り崩して生活に充当することで、充実した生活を送ることができます。しかしその一方で、資産が減っていくのは誰しも不安になります。これは図表⑨の通り、「60代6000人の声」アンケートでも如実に出ています。資産を取り崩すとこによる2つの正反対の影響をいかにバランスするかの要諦は、「資産を使って資産水準が下がっても、それに対する満足を下げない」という資産の取り崩しの手法を見つけ出し、資産の取り崩しに対する安心感をもたらすことにあると考えています。

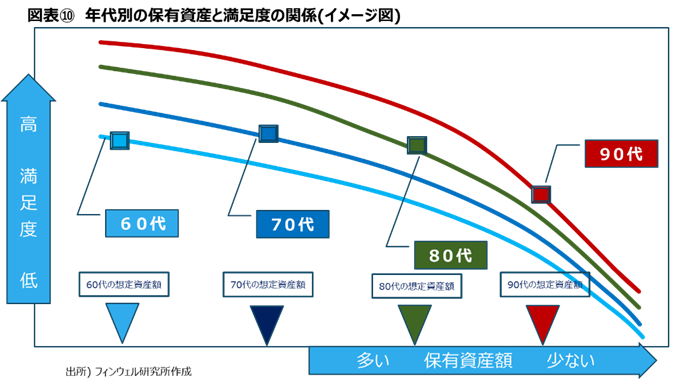

年齢別に目標とする資産額を設定する

その方法のひとつが、60代、70代、80代、90代と、事前に資産額を想定して、その資産額との比較で資産活用の評価をするというアイデアです。資産水準に対する満足度は資産が減るにつれて低下することは否定できませんが、同じ資産額であれば、残りの余命の少ない高齢層の資産水準の満足度は高くなることも想像に難くありません。実際、「60代6000人声」アンケートでは、67‐69歳の満足度曲線は60‐63歳のそれをほとんどの資産水準で上回っていました。

それを前提にすれば、図⑩のように満足度の曲線は、60代よりも70代の方が上に位置して、80代、90代はさらにその上の位置になります。その場合、資産が減っても年齢が上がることで満足度の曲線は上に移り、満足度はそれほど低下しないのではないでしょうか。最初からそれぞれの年代の資産額を想定して、それを参照点として資産額に対する満足度をみるアイデアを提供できないだろうかと考えます。

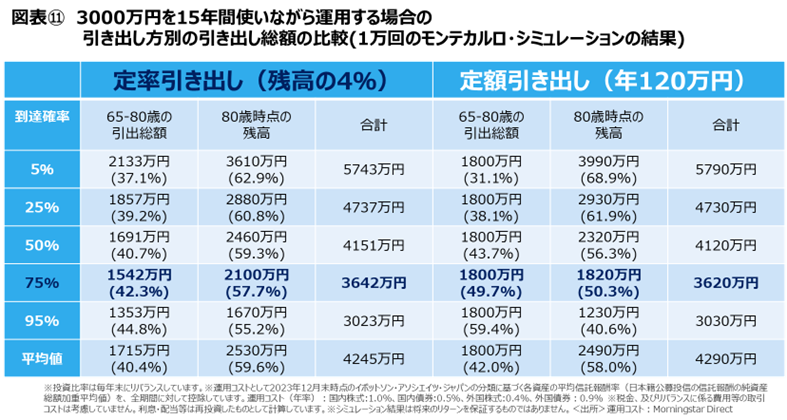

保有残高の維持の視点で考える定率引き出し

その時に大切になるのが、それぞれの年代、年齢における想定資産残高に計画的に着地できるような取り崩しのアイデアになります。その点で定額引き出しよりも定率引き出しの可能性の方が高くなることは、議論できそうです。

図表⑪は、定率引き出しと定額引き出しを、モンテカルロ・シミュレーションによる残高の到達確率で比較しています。80歳時点で2100万円程度を想定する場合、定率引き出しでは到達確率75%、定額引き出しでは50%強となり、定率引き出しの残高確保の力が相対的に高いことが理解できます。

使い切ってもいい資産を見極める

資産の取り崩しとは、想定する年代別の資産水準にうまく着地させながら、その年の引出額を決めていく方法を見極めることと考えてもいいのではないでしょうか。特に定率引き出しによって、想定資産額への到達確率が高くなれば、その年に計算した引出額は「使い切ってもいいお金」として生活の満足度を高めることに消費できるはずです。

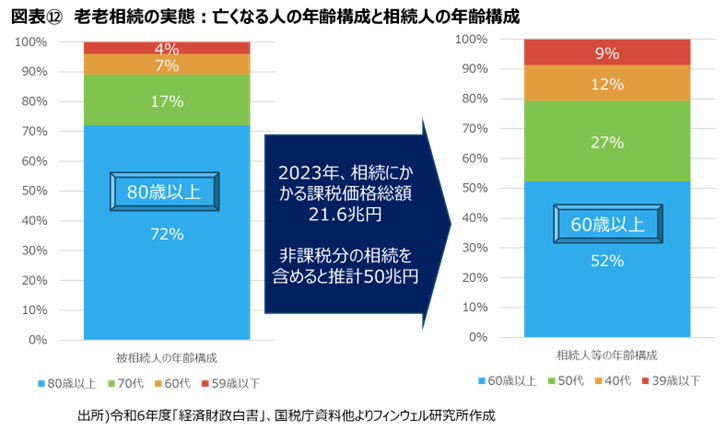

2000兆円に上る高齢者資産が老老相続で休眠化・拡大

残念ながら、現状では、高齢層は「人生100年時代などといわれると退職後の生活が心配なので、できるだけ資産を使わないようにしておくべきだ」という考え方に偏りがちです。これは金融資産と土地などの非金融を合わせた個人資産3200兆円の6割を占めると推計され、その額2000兆円にも達する60代以上高齢層が保有する資産を休眠させてしまいがちです。

亡くなる方の72%が80歳以上で、その資産を受け次ぐ相続人は60歳以上が過半、50歳以上で見ると8割に達します。受け取った50歳以上の方が、「退職後が心配だから」と資産を抱え込んでしまうと、経済の血液である資金が高齢者の中だけで滞留し、休眠化することになります。

70代以上の消費拡大の可能性

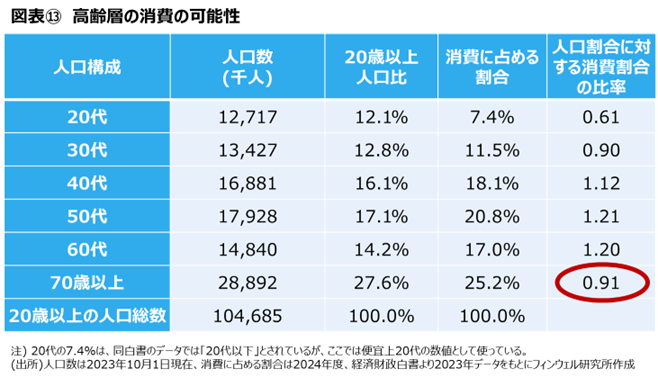

年代別の人口構成比と消費に占める比率を比較したのが図表⑬です。これをみると、70代以上の消費拡大の余地が大きくありそうです。

20代以上を対象にして、人口構成比では17%を占める50代、14%を占める60代が、消費ではそれぞれ20%、17%を占めており、この2世代が日本の内需に大きく貢献していることがわかります。

一方、70代以上でみると、消費に占める比率は25.2%と高くなっていますが、人口構成比は27.6%を占めていますから、人口構成ほど消費への貢献が大きくありません。人口割合に対する消費割合の比率をみると、0.91と11を下回ります。もちろん80代、90代になればそれほど資金を使わない生活になるからという指摘もできますが、そうであればその世代前にもっと消費をして資産をコントロールできるようにしておくことも可能ではないかと思います。

大切なことは、資産を残しながら、「使い切ってもいいお金」を想定することだと考えています。