私の心情(298)―資産形成と資産運用の違いは?

私のセミナーをお聞きいただいた方にはおなじみの「生涯のお金との向き合い方を登山に例えた図」で、最近、退職後の生活のための資産運用の「目的」、「目標」、「手段」のお話をするようにしています。紙面では、あまり書いたことがなかったので改めて、今回のブログで紹介させていただきます。

私のセミナーをお聞きいただいた方にはおなじみの「生涯のお金との向き合い方を登山に例えた図」で、最近、退職後の生活のための資産運用の「目的」、「目標」、「手段」のお話をするようにしています。紙面では、あまり書いたことがなかったので改めて、今回のブログで紹介させていただきます。

資産形成と資産活用を登山に例える

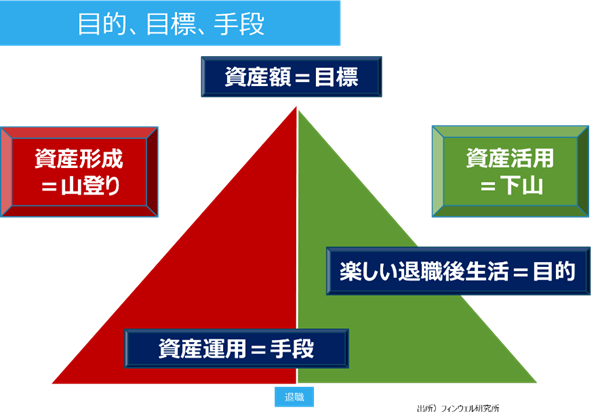

資産を作り上げて、それを使っていくという「生涯のお金との向き合い方」は、資産形成を山を登る局面として、資産活用を山を降りる局面として擬えることができます。そして、山の頂はちょうど退職前後の資産の最も多くなる時期となります。また資産形成よりも資産活用の方が難しさは数段高くなりますから、この点でも実際の登山と類似点は多いのではないでしょうか。

資産形成・活用の「目的」とは

退職後の生活資金を作る資産形成・活用の「目的」は何かと聞かれると、個人によってそれぞれ挙げることはあると思いますが、一般的には「退職後の充実した、楽しい生活を送ること」になると思います。充実した楽しい人生に必要なもののひとつが資産です。最近よく指摘されるようになった退職者のファイナンシャル・ウェルビーイングでしょうか。

ただ、大切な点は、資産がたくさんあることではないはずです。資産額だけにこだわると、減らすことを恐れて資産を使えなくなってしまいます。本来は、資産を使うことで、健康な生活を送ったり、生きがいのある生活を送ったり、人間関係を良好に保つことができたり、といったことを成しえるために、資産を使うことも重要ですから、それによって資産が減ることも容認する必要があります。だからこそ、資産額という山を少しずつ減らしていくプロセスが資産活用で、すなわち下山となるわけです。

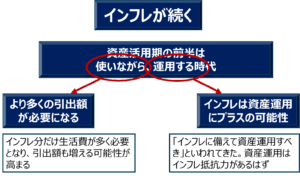

退職後の「目的」を達成するためには、資産を使うことが重要になります。もちろん、過度な資産の減少につながらないようにすることが肝要ですし、それこそが「使いながら運用する」というコンセプトの大切さであり、デキュムレーションの神髄だと思っています。

「目的」と「目標」の違い

その「目的」を具体的な資産額に換算したものが、目指すべき山の高さに相当するもので、これを「目標」だと考えます。

「目標」を想定する際に重視しているのは、公的年金にいくら上乗せした生活を目指すか、「充実した楽しい生活」は年金の他にどれくらいの資金があればいいだろうか、という視点です。その計算方法にはいろいろあります。よく聞くのは、生活費、住宅リフォーム費用、旅行費用などなどを積み上げて必要総額を計算し、そこから退職後の勤労収入の総額と年金の受給総額を差し引くことで、資産収入の総額を算出する方法です。

ただこの方法は、個別項目が多く、金額のずれも大きくなりがちなので、全体像をみるためには、私はあまりお勧めしていません。50代からこうした計画を立てようとするときには、それぞれの項目の現実感も薄くなるので、さらに難しくなるのではないでしょうか。

「目的」を「目標」につなげるために

その代わり、現状の生活費を年金受給額で賄おうとすると、どれくらい資産収入が必要になるのかという視点で考えることをお勧めしています。例えば、年金受給額に毎月10万円ずつ上乗せするとすれば、年間で120万円が必要、20万円上乗せなら240万円必要といった具合です。もちろん、毎月10万円ずつ、20万円ずつ使うというのではなく、そのレベル感で1年間の資産収入が120万円、240万円想定するという目線です。

それをどこかでまとめて使ってもいいし、12か月に分けて毎月使うというのもありです。なお、年間120万円の資産収入ということは65歳から100歳までの35年間を想定すると、総額は4200万円に達するという計算になります。

生活に必要な上乗せ総額が「目標」額ではない

生活に必要な資産収入の総額が見えると、多くの場合、「その総額を65歳の退職時点で用意しなければならない」と思い込みがちです。2019年に話題となった「老後2000万円問題」は年金受給額と生活費の差額を30年で掛け合わせると約2000万円に達するという数値を、メディアはそのまま「退職時点で2000万円必要」という論点で説明していました。

しかし、実際には65歳以降、例えば80歳までの15年間を資産の一部を引き出しながら運用を続けることで、65歳時点の残高以上に引出総額が大きくなることが期待できます。例えば、65歳時点で2800万円の資産があって、その後資産残高の4%を毎年引き出し、残りを年率3%で運用できたとします。この場合、85歳時点で2400万円の残高が残ることになり、100歳までの資産収入の合計は約4000万円になる計算です。65歳以降の勤労収入で200万円分を捻出できれば、前述の年間120万円、100歳までの累計4200万円は、65歳時点で2800万円程度あれば達成可能だといえます。

結果は、「充実した生活をする」とした「目的」を年間120万円の資産収入で達成できると考えれば、65歳の目標額は「15年間の使いながら運用する時代を組み込んで、2800万円」となるわけです。

「目標」を達成するための手段が「資産運用」

その「目標」を達成するプロセスが「資産形成」で、その手段のひとつが「資産運用」です。預金を少しずつ積み立てる貯蓄もその手段といえます。

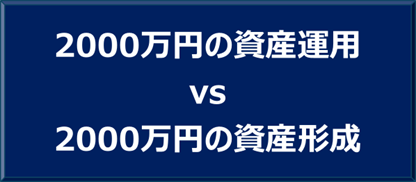

ところで最近気になっているのが、資産運用と資産形成を同じように使っている記事やコメントが見受けられることです。これはかなり大きな間違いだと思っています。その違いを鮮明にするために、資産運用と資産形成という言葉の前にそれぞれ「2000万円の」と付けて比較してみます。

資産運用のリスクvs資産形成のリスク

「2000万円の資産運用」は、「手元にある2000万円の運用」という意味にとれますが、「2000万円の資産形成」は、「2000万円を目標にした資産運用」という意味になります。この差は大きいはずです。特に、この差異は、それぞれのリスクを説明する際に決定的な差異をもたらすと思っています。

金融ビジネスでは、資産運用のリスクを収益率のばらつきで説明します。そのため、「預金のリスクは株式での運用のリスクと比べて大幅に小さい」といえます。しかし、これが資産形成のリスクとなると、違った視点がみえてきます。資産形成は「目標」を達成するためのプロセスだとすると、そのリスクは達成できるかできないかで判定した「達成できない確率」とみるべきでしょう。

資産運用より大きい貯蓄での資産形成リスク

例えば、30歳から65歳までの35年間、毎月5万円ずつ積立貯蓄をするとします。金利が0%だとすると、65歳時点の資産総額は2100万円となります。もしその資産形成の「目標」額が2800万円であれば、達成できない確率は100%です。目標達成が不可能な、すなわちリスクが100%の資産形成といえます。

これに対して、資産運用は収益率のばらつきとしてのリスクは預金を大きく上回りますが、毎月5万円ずつ積立投資をして、収益率が年率1.7%であれば、35年間で資産残高は2800万円を超えます。この場合、運用収益率がこの水準を下回る可能性が資産形成のリスクとみることができます。少なくとも積立貯蓄よりもリスクが小さいはずです。

言い換えると、手段である「資産運用」のリスクは金融商品のリスクであって、「資産形成」のリスクは「目標」達成の可能性でみるリスクとなります。前者が金融機関が説明するリスクで、後者が消費者が資産運用と向き合うときに感じるリスクともいえます。