私の心情(303)―高齢層の新NISA利用は低調

25年6月末時点のNISAに関する統計データが金融庁から発表されました。新NISAの利用に関して、いろいろな論評はあると思いますが、私からは退職世代の利用が徐々に低調になっているのではないかという雑感を2つ紹介したいと思います。

25年6月末時点のNISAに関する統計データが金融庁から発表されました。新NISAの利用に関して、いろいろな論評はあると思いますが、私からは退職世代の利用が徐々に低調になっているのではないかという雑感を2つ紹介したいと思います。

高齢層の非稼働口座比率は50%を超える

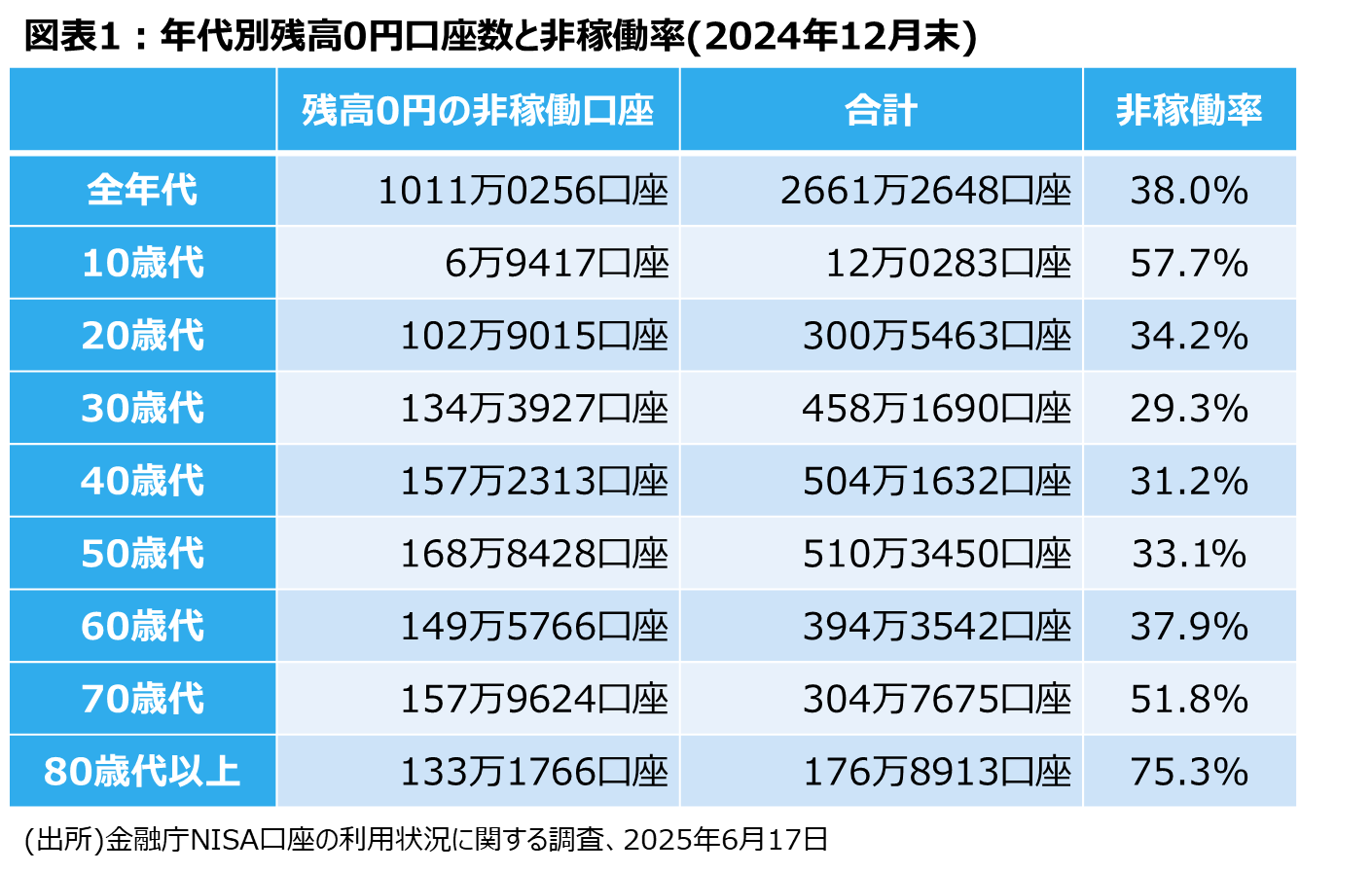

まずは、非稼働口座の状況から、高齢層が十分に新NISAを使っていない状況をみておきます。改めて24年末におけるNISAの残高0円口座の動向を紹介します。なお、金融庁の利用状況調査の表には、脚注として、『「0円」欄に記載の各口座数は、2024年1月1日~12月31日中に一度も買付がなかった口座数』と記載されています。旧NISAから新NISAへ資金の移管ができないことからすると、買付がないことは、その口座には一度も残高がなかったということになります。ここではこれを非稼働口座と呼ぶことにします。

新NISAでも非稼働口座がかなり多くあります。24年末のデータでは、残高0円の非稼働口座は全体で1011万口座に達し、全口座の38.0%を占めています。

図表1ではそれを年代別に見ていますが、非稼働口座の比率は、現役世代でほぼ3割、70歳代で5割、80歳代以上で7割といった水準です。高齢層を中心に、かなり高い比率といわざるを得ません。

新NISAの自動口座開設が影響

ただ、このデータには新NISAの制度上の課題が内包されています。24年のスタート時点で、新NISA口座は、旧NISAを保有している人に自動的に開設されました。この自動開設制度は、旧NISAを積極的に使って投資を行っていて、新NISAも使おうと考えていた層には使いやすいものでした。

しかし、旧NISAをキャンペーンの一環でなんとなく開設し、その後使わないままにしていた人にも自動的に新NISA口座が作られたわけで、その人にとっては「使わないのに作られてしまった口座」ということもできそうです。旧NISA口座では、高齢層にそうした口座が多くあったことが指摘されており、それがそのまま新NISAに引き継がれてしまっているわけです。

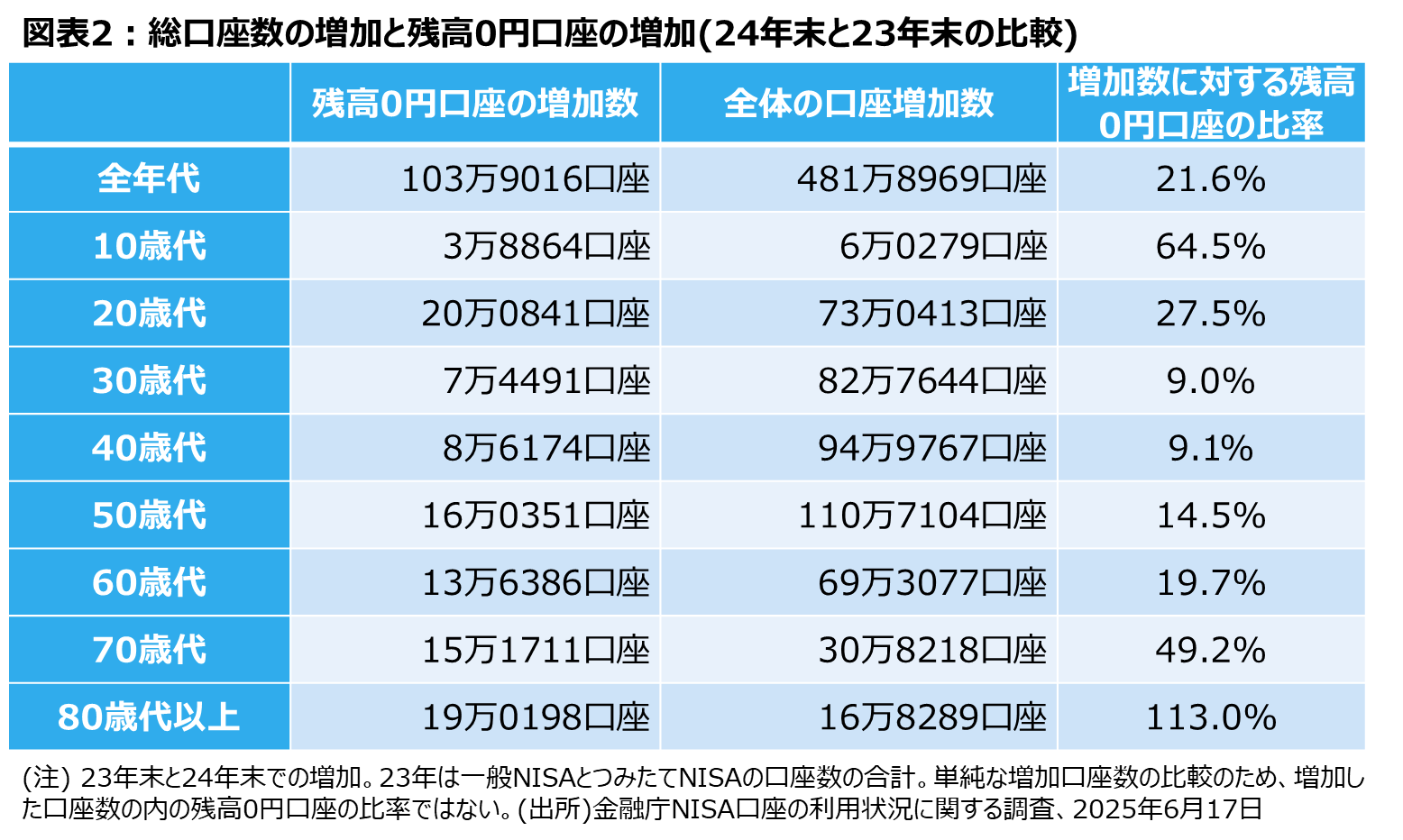

新NISA、100万口座以上が口座を作ったのに投資をしなかった

もちろんそうした口座ばかりではありません。24年末の非稼働口座には、新NISAになって口座を作ったものの、まだ投資をしていない人の口座も含まれているはずです。

図表2では、残高0円の非稼働口座の増加数をみています。24年の1年間に残高0円の非稼働口座は前年末の907.1万口座から103.9万口座増えています。23年末の非稼働口座がそのまま引き継がれた非稼働口座だとすれば、増えた分の103.9万口座が新規開設したのに資金を入れていない口座とみることができます。

年代別の特徴をみると、新規に開設したのに投資をしていない口座数では20歳代が最も多くなっていて、次が80歳代以上、50歳代と続きます。ただ口座数全体の増加数では50歳代、40歳代、30歳代、20歳代の順となっていますから、30歳代、40歳代の非稼働口座数の伸びは、全体が伸びた分の1割弱に留まっています。現役層では投資をしていない新規開設口座は相対的に少ないといえます。ただ、10歳代、20歳代は意外に新規に口座を開設しても投資をしなかった人が多いことも指摘できます。

高齢層ではNISA口座の解約も多そう

一方で、全口座の増加数に対する高齢層の非稼働口座の増加数の比率が高くなっています。これは全体の口座数の増加が口座廃止も含めた純増数であるため小さめに出ているという理由もありそうです。80歳以上では、全体の口座の増加数よりも残高0円口座の増加数が上回っています。これはその典型例といえます。

非稼働口座を解消する手続きも必要

高齢層にとっては、投資を継続することは重要ですが、新NISAの口座を使うこともないのに保有し続けるのは、業界全体のコストを高めているだけのように思われます。「使わないのはもったいない」として、使っていくことを周知する施策は必要ですが、高齢者である点を考慮して、旧NISAから引き継いでいる非稼働口座は、何らかの方法で口座を抹消する手続きやキャンペーンを行ってもいいのではないかと思います。

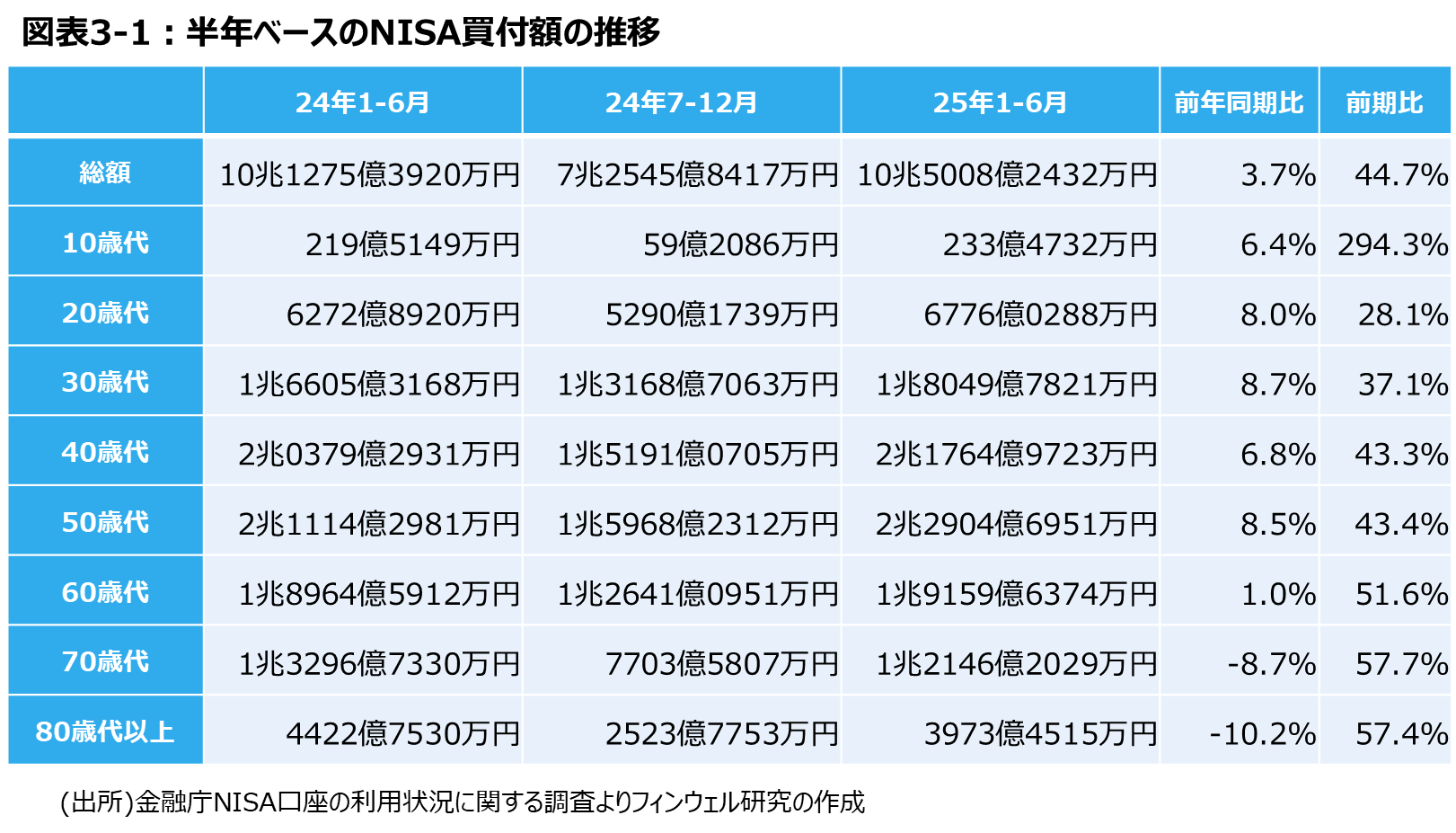

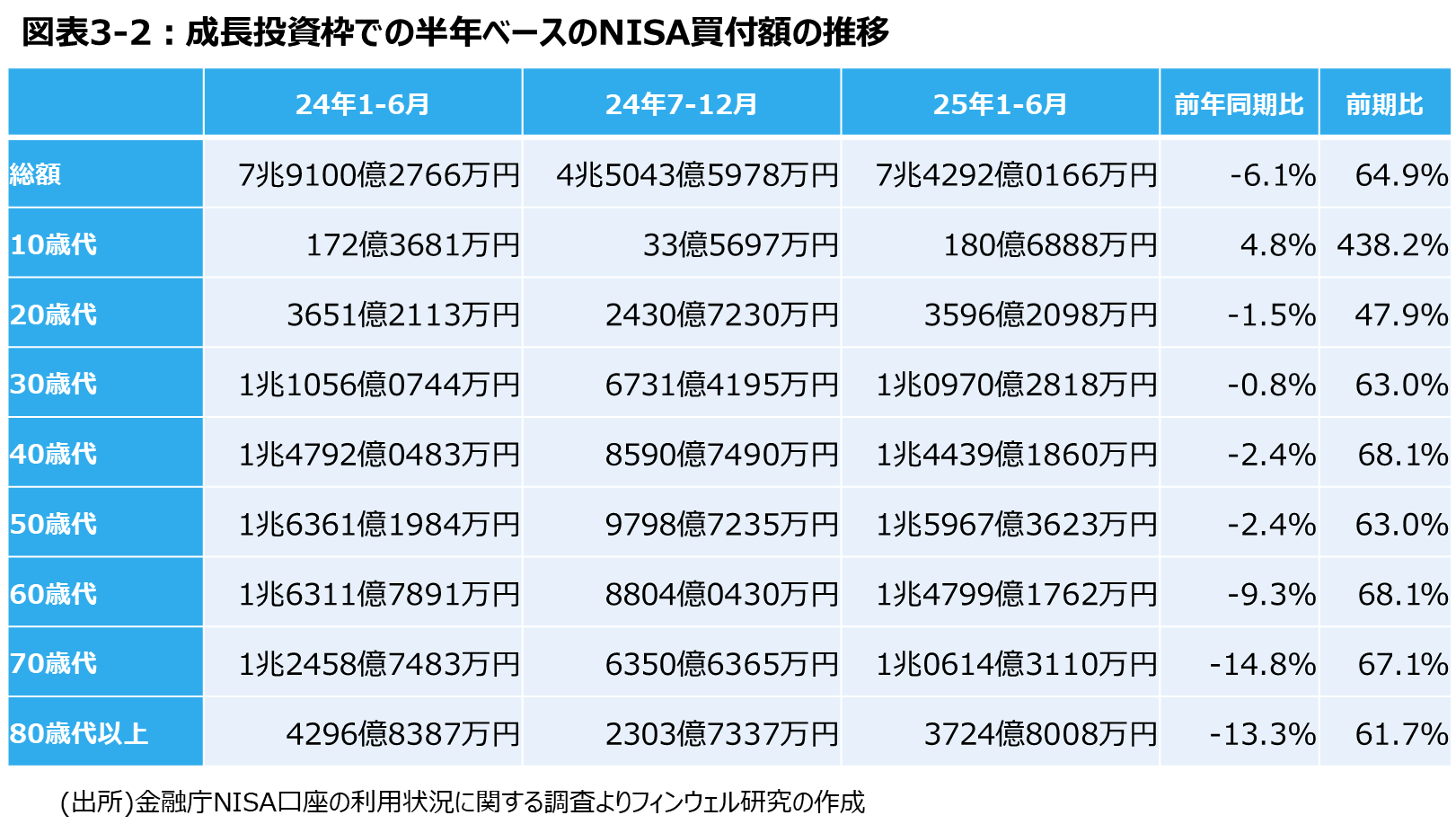

25年1‐6月の買付額は3.7%の伸びにとどまる

25年1‐6月の買付額のデータでは、特に高齢層で新NISAを経由した投資がそれほど伸びていないという点が気になります。

25年1‐6月の買付額は10.5兆円で、24年7‐12月と比べると44.7%増加しているものの、これは前年に売却された旧NISAの資金が1‐6月を中心に還流するという季節性があるからだと思われます。前年同期と比較すると、3.7%の伸びにとどまっています。

旧NISAの売却資金の還流動向

その旧NISAの売却分ですが、23年は4兆2685億円強、24年は4兆5647億円強でしたので、その資金が全額、翌年の1-6月の買付に回ったとすると、新規の資金はいずれも6兆円程度に留まります。24年7‐12月の買付額が7兆2545億円なので、半期で新規資金が6‐7兆円程度流入しているとみていいかもしれません。継続的にその資金が流入している点は高く評価できますが、新規資金が増加しているというわけではない点は留意しておくべきでしょう。

なお、旧NISAの売却資金(主に一般NISAの売却資金)は一括で投資に振り向けられることから成長投資枠が受け皿になっています。そのため、買付の季節性を強く示しているのは成長投資枠です。ただ25年1‐6月の成長投資枠での買付額は前年同期比で6.1%減少していますので、ここにも少し変化が出てきているのかもしれません。

その減少幅が大きいのは、60歳代、70歳代、80歳代以上ですから、高齢層の旧NISAの資金還流が徐々に減っているのではないかと懸念されます。

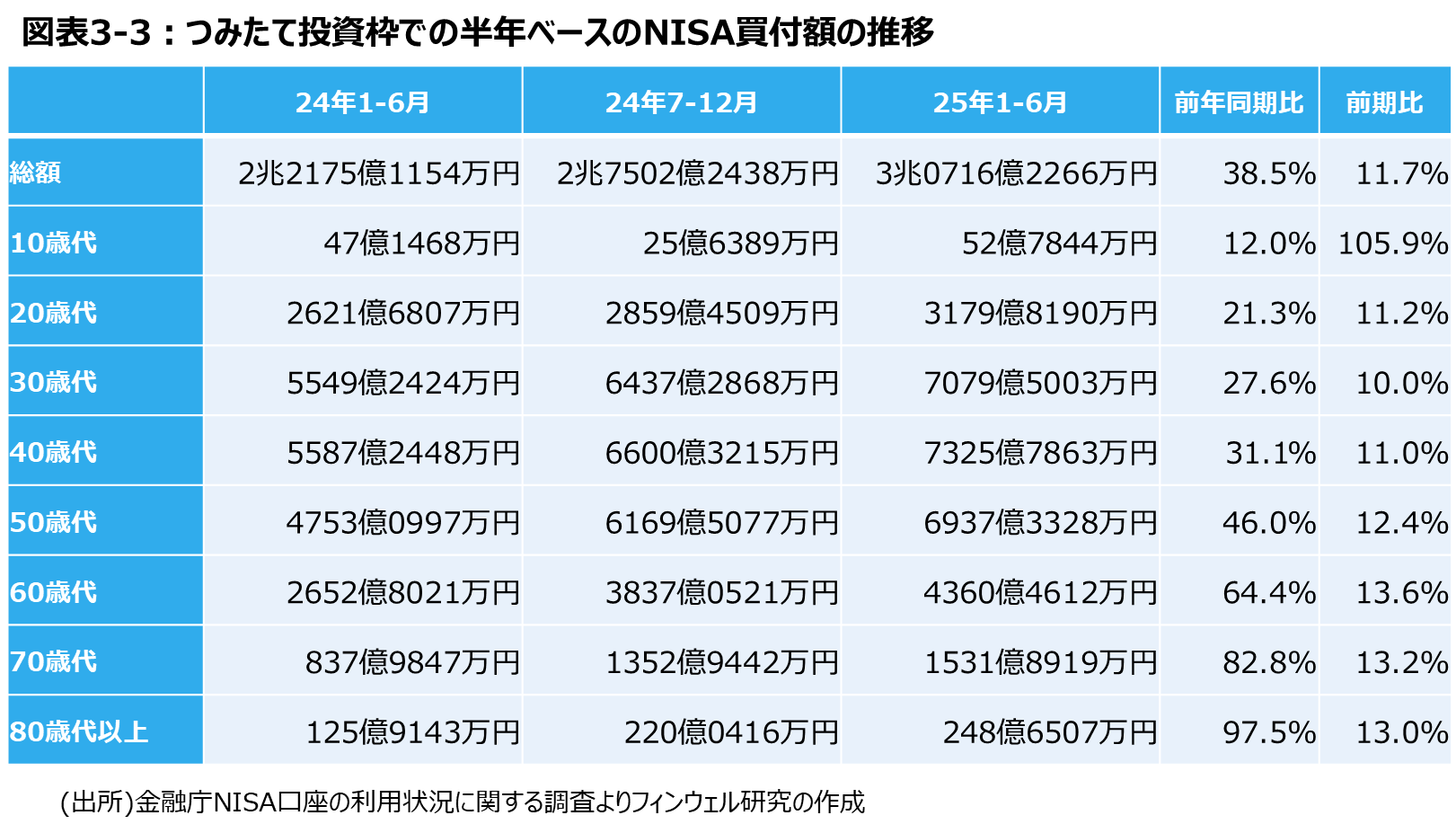

高齢層もつみたて投資枠に資金を

これと全く別な動きをしているのが、つみたて投資枠での買付です。こちらはコンスタントに買付額は増加しており、1‐6月の買付額は前年同期比38.5%増、前期比でも11.7%と伸びています。こちらはつみたて投資という性格上、毎月定期的に投資が続けられていることを示しています。

なかでも注目したのが70歳代、80歳代以上で金額は少ないものの、全体と同様につみたて投資枠での買付額が伸びていることです。いわゆる積立投資は給与のなかから毎月定額を積み立てる投資方法ですから、給与収入がそれほど見込めない70歳代以上では積立投資の可能性は低いと思われます。しかし、なかには資産があるのでそれを少しずつ投資に回すといういわゆる「分割投資」や、公的年金を積立投資に回すといった高齢者もいるかもしれません。60代の資産取り崩しインタビューの中にも、年金受給額を投資に回すといった発想をされているかたもいらっしゃいました。

退職世代が新NISAの利用を徐々に減らしていることを知ると、新NISAが高齢層にもう少し優しい制度に改善されていくことが大切になるのではないかと感じます。