私の心情(304)―英国年金、デキュムレーション商品購入の4割以上でアドバイザーが関与

英国のIFA Magazineは25年3月までの年金の引き出しに関して、「引出率8%以上が統計開始以来最も高水準になった」と報じました。英国では、Pension Freedom(年金の引き出しの自由化)が実施されてから、確定拠出年金などの口座からの資金引き出しに関する統計が発表されるようになっています。

英国のIFA Magazineは25年3月までの年金の引き出しに関して、「引出率8%以上が統計開始以来最も高水準になった」と報じました。英国では、Pension Freedom(年金の引き出しの自由化)が実施されてから、確定拠出年金などの口座からの資金引き出しに関する統計が発表されるようになっています。

この統計では、19年3月期(19年4月5日に終わる課税年度)以降、7年間の年金口座からの引き出しに関する統計をみることができます。

8%以上の引出率が過去最高に

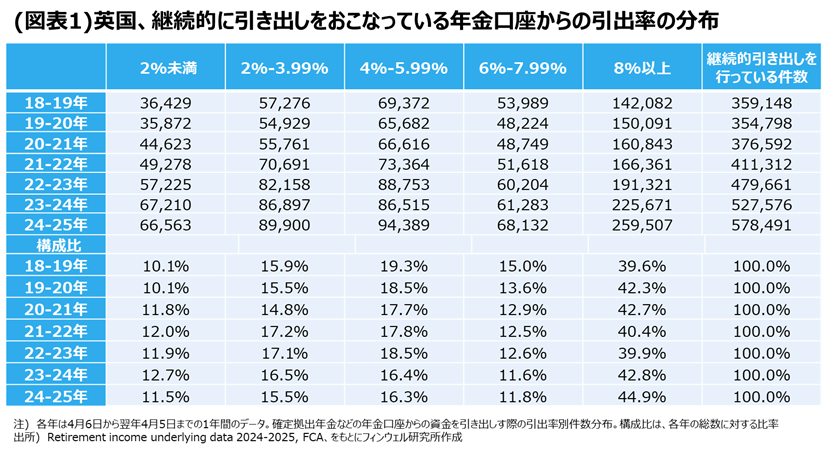

図表1の通り、引出率は5段階に分けられ、それぞれに年齢階層別、口座残高別に件数などが発表されています。

25年3月期の継続的な引き出しを行っている件数は、57.8万件で、前年比9.7%増、19年3月期と比べると61.1%増となっています。そのうち、最も引出率の高い8%以上の件数は26.0万件弱で、前年比15.0%増と伸びています。その結果、全体に対する構成比は44.9%となり、これが過去7年間で最高になったというわけです。なお、英国は勤務した企業ごとに年金口座を作るため複数口座を持つことが多く、人数ではなく件数で集計されています。

インフレの影響で年金からこれまで以上に引き出す金額が増えているのではないか、との見方もありますが、もともと8%以上の引出率は、残高が少ない口座や、高齢層の口座が中心となってきましたので、インフレだけの影響ではないように思います。

75歳以上で高い引出率が増加

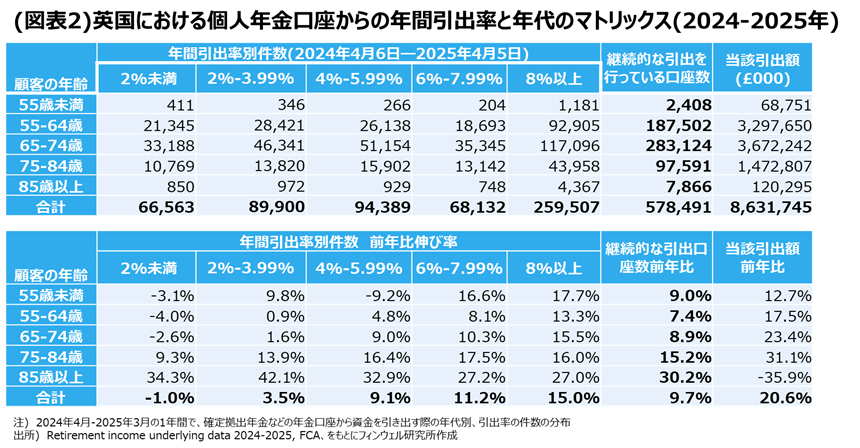

図表2では年代別/引出率別の引出件数を示していますが、特徴的なことは2点あります。まず、75‐84歳並びに85歳以上の引出件数がそれぞれ15.2%増、30.2%増と全体の伸び9.7%増を大きく上回っていることです。また引出率も6‐8%未満と8%以上で前年比2桁増ですから、こちらも全体の伸びを上回っています。

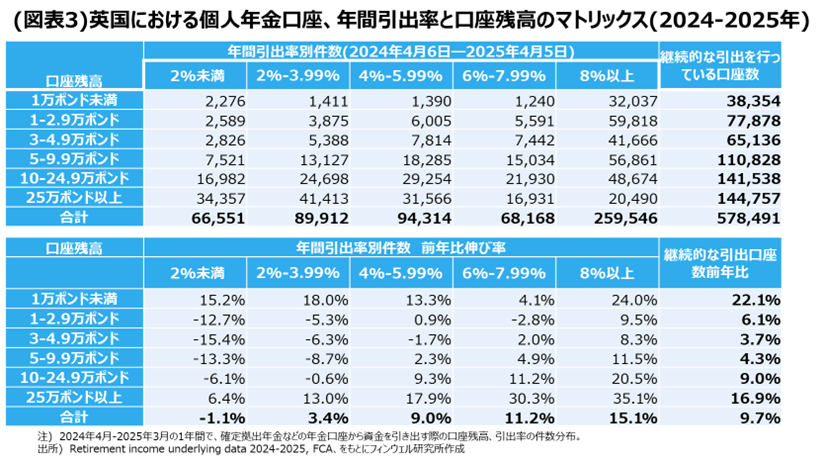

全体としては75歳以上の層で引出件数が増え、しかもその引出率が大きくなっているといえます。ただ、75歳以上という年齢を考慮すると、引出率が8%を超える事態だからといって過度に危惧する必要はないと思います。また引出後の口座残高別にみると、10万ポンド以上の口座で8%以上の引出率での引き出しが増えています。マーケット環境が良くて残高が増えているとすれば、高めの引出率を志向するのも頷けます。

年金口座からの初回引き出し統計

ここまでは毎年継続的に取り崩しを行っている人の統計ですが、ここからは同じ統計で発表されている「その年に初めて年金口座から資産を引き出した人」の数値です。英国の年金では、アニュイティを含む取り崩し商品を購入する際には、全額課税繰り延べの優遇措置があります。確定拠出年金などから一括して資金を引き出しアニュイティを購入する場合、引き出しルールを組み込んだ金融商品を購入する場合はこれに該当します。これらはいわゆるデキュムレーション商品として見ることができると思います。そのほかルールを決めないで必要な金額を引き出した件数、全額引き出した件数も、この統計でわかるようになっています。

全額一括引き出しのみ減少傾向

図表4は、25年3月期に初めて年金口座から資金を引き出した件数の分布です。これを見ると、全体の48.1%を占めるのが全額一括引き出しで、その件数は46万件に上ります。ただ、その件数は前年比で減っています。減り方は1.6%減とわずかですが、ほかが大幅増となっているなかですから、一括引き出しの減少は大きな特徴といえます。また1件当たりの金額は1.2万ポンド程度ですから、一括引き出しをする口座は、残高の小さい口座が対象になっていると考えられます。

所得課税繰り延べ商品への移管が急増

引き出しをルール化した金融商品を購入するために引き出した件数は35万件弱で、前年比25.5%増と急増しています。またその金額は総額で533.7億ポンド、前年比48.8%増、1件当たり金額に換算すると、15.2万ポンド(1ポンド200円とすると、3000万円強)になります。

以前は、所得課税の繰り延べが認められていたのはアニュイティだけで、年金口座からの引き出しの4分の3を占めていたといわれていますが、Pension Freedomによって引き出しをルール化した金融商品もその優遇措置の対象となり人気が出ました。現在、これら2つを合わせると、金額ベースで84.9%と圧倒的な規模になります(件数ベースでは全体の45.6%)。英国の年金受け取りはその大半が、所得課税繰り延べ商品購入へと流れ、その後の「使いながら運用する」時代に利用されているといえます。

ちなみに、35万件弱の件数の内、引き出した年齢層でみると66.1%が55-64歳で、退職とともに年金口座から資金をアニュイティや引き出しをルール化した金融商品の購入に向けていることが分かります。

アドバイスが重要になる年金引き出し

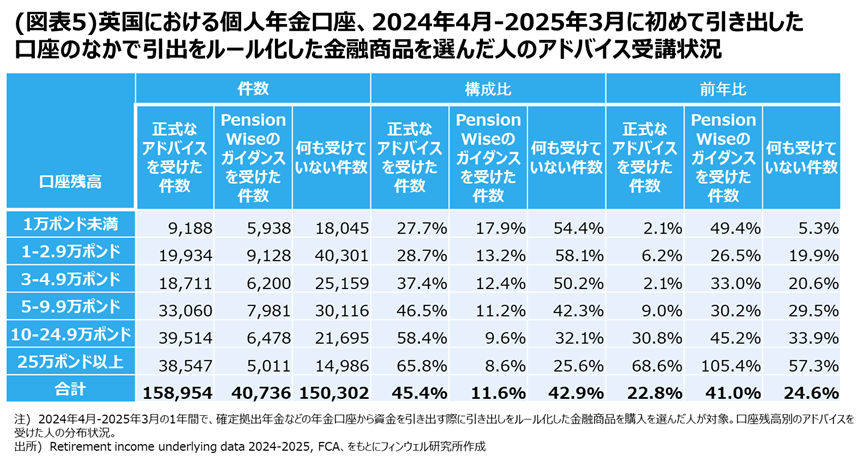

Pension Freedomに合わせて導入されたのが、確定拠出年金を引き出した人に政府が無償で投資ガイダンスを行う制度、Pension Wiseです。これを利用して引き出しをルール化した金融商品を購入した加入者は、25年3月期では4万人を超えて、2019年度の2.3倍になっています。とはいえ、この統計でみると、Pension Wise利用者の構成比は11.6%で、まだまだ小さい規模だといえます。

正規のアドバイスを受けている人の構成比は45.4%、まったくアドバイスを受けていない人のそれは42.9%と拮抗しています。資産規模の小さい口座保有者はアドバイスを受けない人が過半数ですが、やはり資産規模の大きい人は3分の2がアドバイスを受けていることが分かります。

資産の取り崩しにおけるアドバイスの重要性はこれまでお伝えしてきたことです。英国の統計をみるにつけ、改めてその思いを強くします。