私の心情(309)―年齢の高い人ほど資産水準の満足度は高い

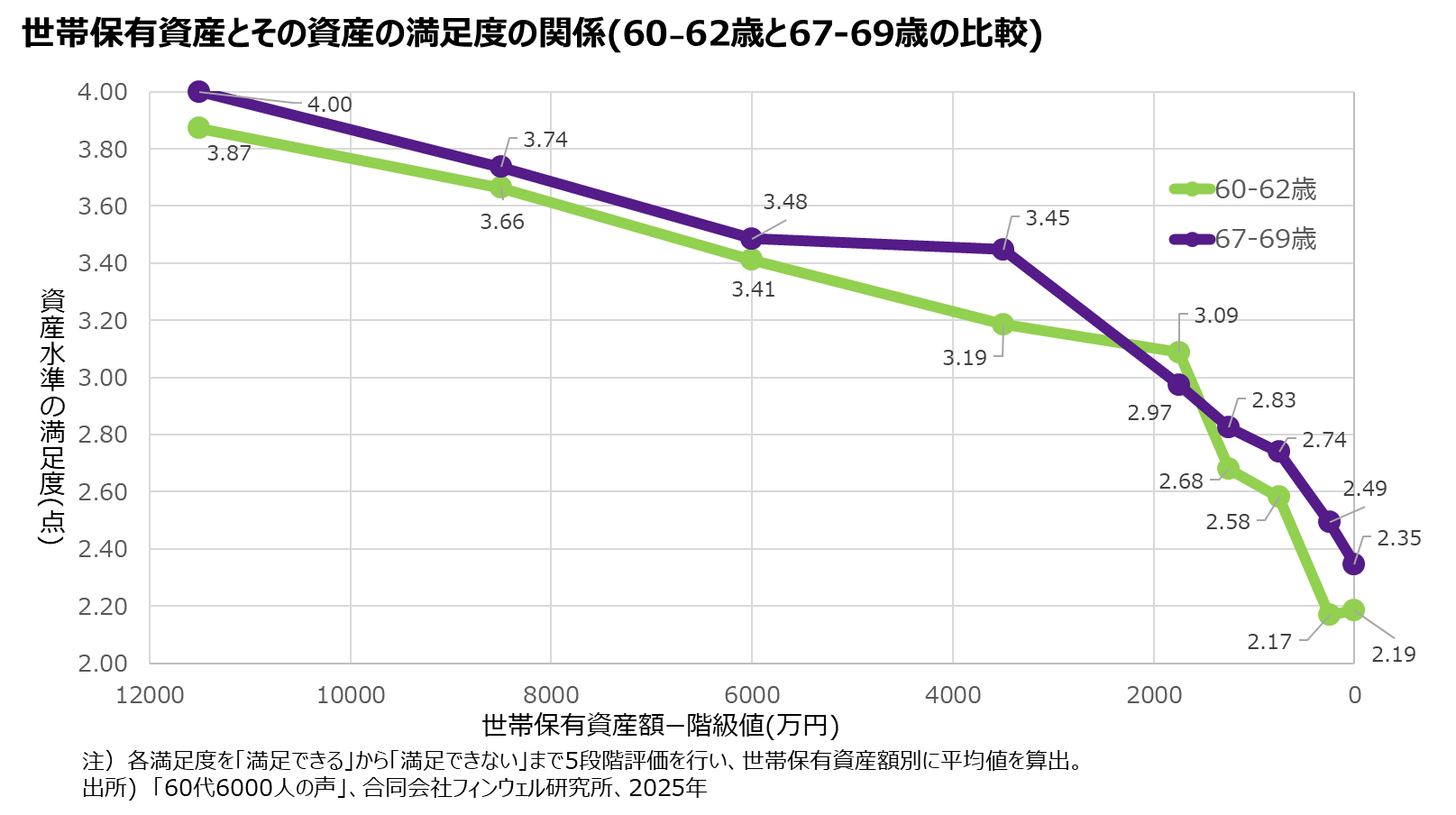

同じ資産水準でも年齢の高い人の満足度は高い

同じ資産水準でも年齢の高い人の満足度は高い

私のセミナーを聴講された方のなかにはご承知の方も多いと思いますが、下のグラフは、フィンウェル研究所「60代6000人の声アンケート」で回答いただいた6461人の方々の世帯資産額(横軸)とその資産水準の満足度(縦軸)をプロットしたものです。

世帯資産額が少ない世帯ほど資産水準の満足度が下がることを示していますが、このグラフは60代になってこれから資産を取り崩そうとしている我々世代が直面する資産が減ることへの不安を映しています。

ただ資産水準の満足度を決めている要因は、資産額だけでしょうか。同じ水準の資産でも満足と思う人もいれば、満足できないと感じる人もいます。ほかに要因はないのかと探る中で、見つけたのが「年代が上がるにつれて、同じ資産水準でも満足度は高まる傾向があるのではないかと考えました。下のグラフでは、60代になったばかりの60‐62歳と、もうじき70代になる67‐69歳の世帯資産額と資産水準の満足度を比較していますが、67‐69歳の資産水準の満足度はほぼどの資産水準でも60‐62歳のそれよりも高くなっています。

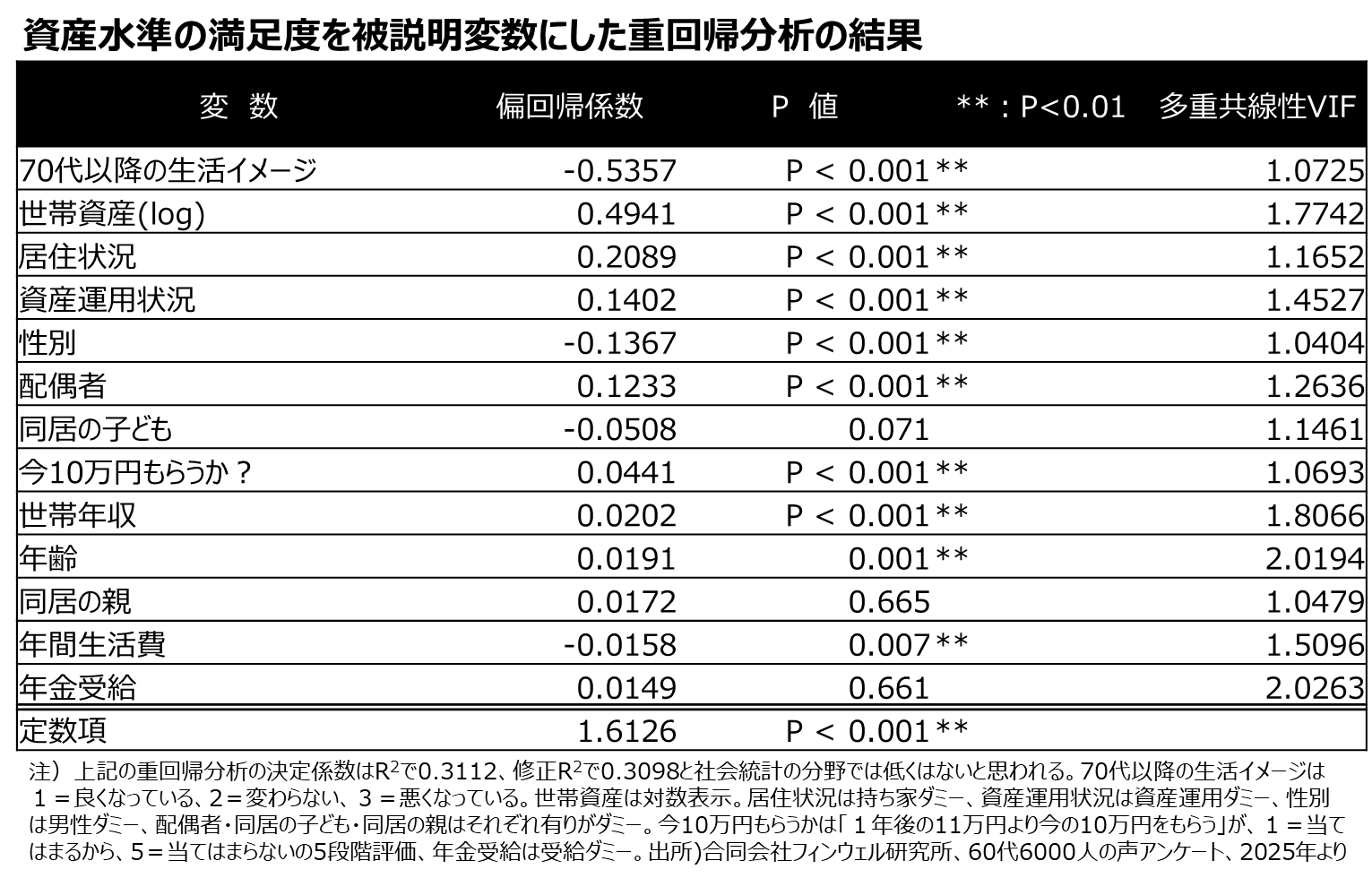

重回帰分析の結果も年齢と資産水準の満足度の関係を示している

この関係を統計的に分析するために、資産水準の満足度(5段階)を目的変数に、アンケートの設問で聞いている関連しそうな13項目を説明変数として重回帰分析を行ってみました。その結果は下の表の通りです。

まず年齢と資産水準の満足度の関係をみます。偏回帰係数が小さいもののプラスとなっており、年齢が高くなるほど資産水準の満足度が高くなることが示されています。これは、同じ資産水準でも年齢が高くなるほど”残りの期間をカバーできる“という安心感が働いている可能性があります。

資産額の多さと70代以降の生活が良くなると考える人の満足度は高い

それ以外の重回帰分析の結果も、偏回帰係数の大きさ順にその変数を並べています。

影響度の大きさを示す偏回帰係数をみると、明らかに資産額(ここでは対数表示で分析)が強く出ています。この係数は因果関係示すものではありませんが、資産額と満足度の関係であれば、「世帯保有資産額が大きいほど資産水準の満足度は高い」と因果関係を推測することができるでしょう。

それ以上に大きな偏回帰係数だったのが、70代以降の生活イメージで1=よくなる、2=変わらない、3=悪くなると設定しているので、マイナスの符号は「70代以降の生活のイメージが良い人の資産水準の満足度は高い」といえます。ただこの場合には、因果関係は明確ではありません。資産水準の満足度が高いから70代以降の生活が良くなるとみているのか、70代以降の生活を良くなるとみているから今の資産水準の満足度が高いのかは定かではないといえます。

家族関係でも資産水準の満足度に影響がある

年齢以外では、性別からは女性の方が資産水準の満足度が高い、配偶者がいる家庭の方が資産水準の満足が高いことが示されています。また同居の親がいることは資産水準の満足度を高めていますが、同居の子どもがいるのは逆に資産水準の満足度を引き下げています。ただこの同居の子ども・親の存在と資産水準の満足度の関係は、P値が高めで、統計的に有意ではないと判断されます。夫婦世帯にとっての子どもや親の同居と、単身世帯にとってのそれでは資産水準の満足度に違いが出るかもしれませんので、もう少し深掘りが必要になります。

また持ち家の人の資産水準の満足度の方が賃貸よりも高くなっていることもわかります。

近視眼的でない人は資産水準の満足度が高い

「今10万円をもらうか」の変数は、1年後の11万円よりも今の10万円をもらうという考え方が、自分に、1=あてはまる、2=どちらかといえばあてはまる、3=どちらともいえない、4=どちらかといえばあてはまらない、5=あてはまらない、で回答をしてもらっています。これはお金に関して近視眼的になっているかどうかをみる設問と位置付けていますので、符号がプラスとなっていることは、近視眼的でない人ほど資産水準の満足度が高い関係にあることを示しています。ただ、この関係も、近視眼的でないので資産水準の満足度が高いのか、資産水準の満足度が高いので近視眼的にならずに済んでいるのか、因果関係は定かではありません。

年金受給開始は資産水準の満足度を引き上げない

年間生活費は偏回帰係数の符号がマイナスになっていますから、生活費が多いほど資産水準の満足度が低くなっていることを示しています。この関係も「生活費が多いほど資産不足への懸念が高まる」と考えれば、因果関係は見えてきます。

年金受給の偏回帰係数はプラスなので、受給していることが資産水準の満足度を高めるという結果が見られますが、有意性がないため、そう単純には言い切れないところです。年金受給の始まりが勤労収入のなくなることと考えると、年金受給が資産水準の満足度に有意な関係をもたらしていないのも頷けます。

「退職後の生活費=勤労収入+年金収入+資産収入」の視座が重要

これらの分析を行って感じることは、資産水準の満足度を引き上げる、または維持するために自分でコントロールできることは限られている点です。加齢はプラスに働くとして、それ以外では「資産運用の継続」、「世帯年収の引き上げ」、「年間生活費の引き下げ」が有意な関係として対策に挙げられます。これは私の著作では通例になっている、退職後の生活の等式「退職後の生活費=勤労収入+年金収入+資産収入」のそれぞれのパーツの対策を考えることに該当します。

なお配偶者を得ることも効用は大きいのですが、これは単身者に限定された対策といえます。