私の心情(302)―個人金融資産の推移にみる「貯蓄から資産形成へ」の動き

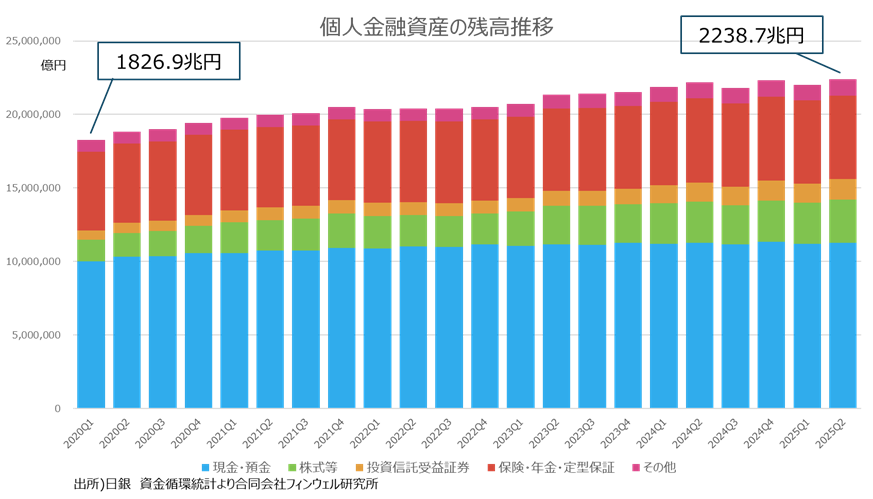

9月18日、2025年Q2の資金循環統計が発表され、家計の保有する金融資産が2238.7兆円に達したことが報じられました。また現金・預金比率の構成比が50.3%と、あとわずかで半数を割り込むことも「貯蓄から投資へ」が着実に進展していると評価されています。しかし実態は一様ではなく、株式と投資信託では少し違った様相を呈しています。改めて四半期別の個人金融資産の推移から見えてくる「貯蓄から投資へ」の実状を確認してみます。

9月18日、2025年Q2の資金循環統計が発表され、家計の保有する金融資産が2238.7兆円に達したことが報じられました。また現金・預金比率の構成比が50.3%と、あとわずかで半数を割り込むことも「貯蓄から投資へ」が着実に進展していると評価されています。しかし実態は一様ではなく、株式と投資信託では少し違った様相を呈しています。改めて四半期別の個人金融資産の推移から見えてくる「貯蓄から投資へ」の実状を確認してみます。

個人金融資産は着実に増加

2020年Q1末の個人金融資産は1826.9兆円で、そこから21四半期、5年強を経過して25年Q2末に2238.7兆円まで増加しました。増加額は411.8兆円で、そのうち現金・預金が125.4兆円の増加、寄与率30.5%、株式等が146.6兆円、同35.6%、投資信託が77.7兆円、同18.9%です。

この5年半で、有価証券(株式と投資信託)の伸長が大きく寄与して、個人金融資産が増加したことが分かります。まさしく「貯蓄から投資へ」のシフトが、個人金融資産の増加につながった感がうかがえるわけです。

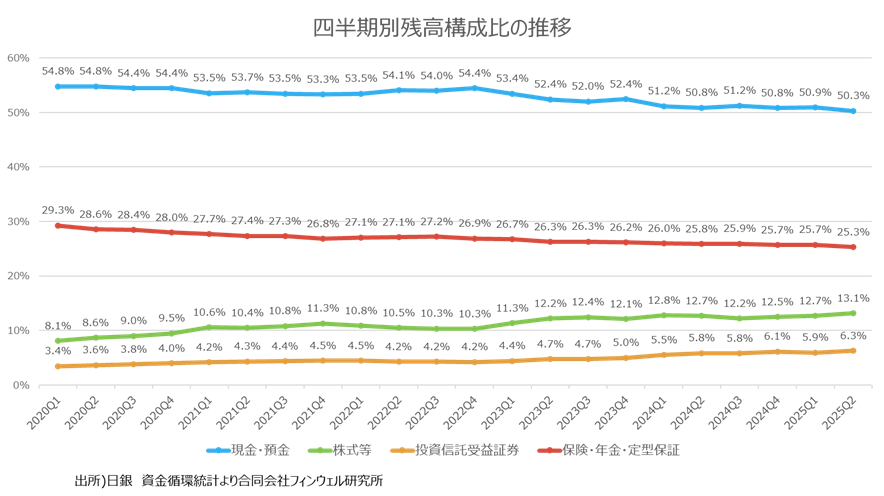

現金・預金の比率はあと少しで50%割れ

この流れをより明確に示しているのが、個人金融資産に占める現金・預金の比率や有価証券の比率の推移です。20年Q1の現金・預金比率は54.8%でしたが、これが25年Q1には50.3%と3.5%ポイント低下し、あとちょっとで50%を割れる水準となりました。半数を割り込むことになれば、2006年度末以来のことです。

一方で、株式と投資信託の合計構成比は、20年Q1の11.5%から25年Q2には19.4%へと7.9%ポイント上昇しています。この比率を遡ってみると、19.4%はバブル経済ピークの1990年度末の20.3%以来の水準でした。構成比でみると、「貯蓄から投資へ」の流れがより明確になったことが分かります。

相場上昇だけでは「貯蓄から投資へ」とは言えない

ただ、本来、「貯蓄から投資へ」が進んでいるのかどうかは、単純に残高や構成比だけでみるべきではないと思います。本質的には、収入から流れ込む資金が向かう先が現金・預金ではなく、有価証券になっているかどうかだと考えていますので、株価や投資信託の基準価格の上昇で残高が増えただけであれば、本当の意味で「貯蓄から投資へ」が進んでいるとは思えません。

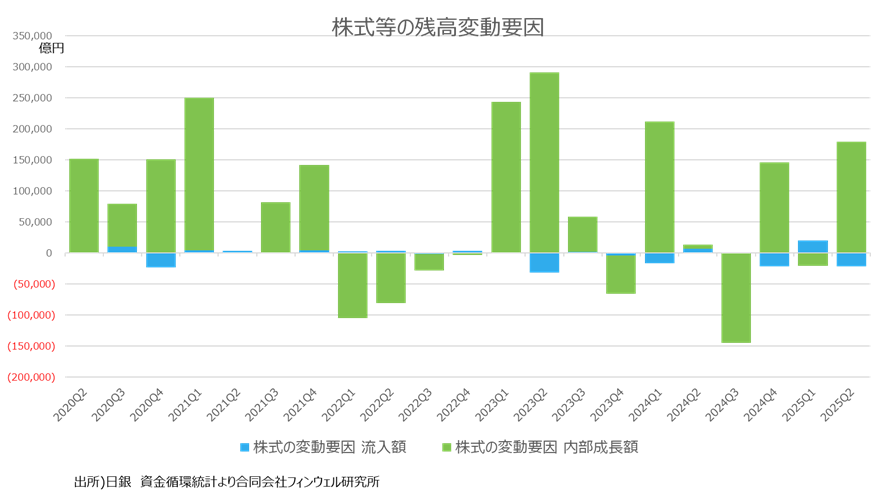

肝心な点は、有価証券に資金の流入が継続していることだと考えています。そこで資金循環統計から各項目のフローのデータも併せて分析してみます。「残高の増加=フローの金額+内部成長」として、内部成長を値上がり益と考えて、株式と投資信託の残高変動要因を分析したのが、次のグラフです。

株式は価格変動の影響が大きい

株式等の残高変動要因をみると、実は流入額の増加はそれほど認められず、ほとんどが内部成長額、すなわち値上がり益によるものです。その額は四半期で20兆円を超えることがたびたびありました。日経平均の動きと重ねてみると、20年の後半、23年前半、24年の前半、25年の中旬などが急騰局面でしたから、その時期に値上がり益が20兆円台に達していることが分かります。

投信が「貯蓄から資産形成へ」を具現化

次に投資信託への資金流入額をみてみます。20年Q1以降、四半期ベースでみると投資信託では一度も純流出にならず、資金流入は常に続いてきました。この点は、株式等との大きな違いといえます。ここに基準価額の変動が重なって、四半期で10兆円規模の残高増加をもたらす場合もありました。もちろん、残高が大きく減じる時期もありましたが、価格変動に左右されない着実な資金流入のパイプが出来ていることが重要になります。

14年のNISA導入以降、iDeCoの拡充、つみたてNISAの導入などで着実に収入から有価証券、特に投資信託への資金の流れを促すパイプが出来上がり、それが新NISAの登場によって一気に太くなり、さらに今後も確定拠出年金への拠出額の拡大などでその流れは着実なものになると考えています。

価格変動の影響は避けられないものの、着実に資金流入が続いているという点では、投資信託が「貯蓄から投資へ」の流れを示現していると思います。その意味では、「貯蓄から投資へ」ではなく、金融庁が14年のNISA導入以降に使い始めた「貯蓄から資産形成へ」という用語の方が今の状況をより鮮明に示しているように思います。