私の心情(308)―株価急騰、その時、取り崩しで考えるべきこと

日経平均1万円の下落に動じないだろうか

日経平均1万円の下落に動じないだろうか

株価が急騰し、米国株はNYダウで4万8000ドル台に、日経平均は5万円台にと最高値を更新しています。24年1月4日の日経平均が3万3000円台だったことを考えると、2年もしないなかで2万円近く上げていますから、ちょっとスピードが速すぎる感じもします。

こうした中で考えておきたいことは、次の株価急落への準えだと思います。この2年間の急騰局面でも2回の急落局面がありました。24年8月の急落では前月の高値から25%を超える下落となり、25年4月の急落では年初来で20%を超える下落でした。例えば、5万円台の水準から2割の調整となると日経平均が1万円下落することになります。その規模の下落に気持ちが揺らがないようにしなければなりません。

現役世代には急落局面はメリットもある

ちなみにこの2回の急落局面で個人投資家は売り急がなかったことから、「急落局面こそ積立投資で買い続ける好機という理解が進んでいる」とか、「金融教育の成果もあって長期投資が根付いているのではないか」とか、いった意見も聞かれました。

下落が短期で収斂したことから、売れなかっただけかもしれませんから、まだそうした結論を急ぐべきではないと思います。とはいえ、理論的には、積立投資をする現役世代にとって急落局面は安く買えるタイミングですから、長期の視点に立てばその急落も乗り越えることは可能なはずです。

資産活用層では参照点の考え方が大切

しかし既に資産がある程度出来上がっている資産活用世代にとって急落は、心理的に大きな影響を与えるだけです。メディアやSNSでは注目することは目に見えていますから、それに同調して慌てないことは大切です。

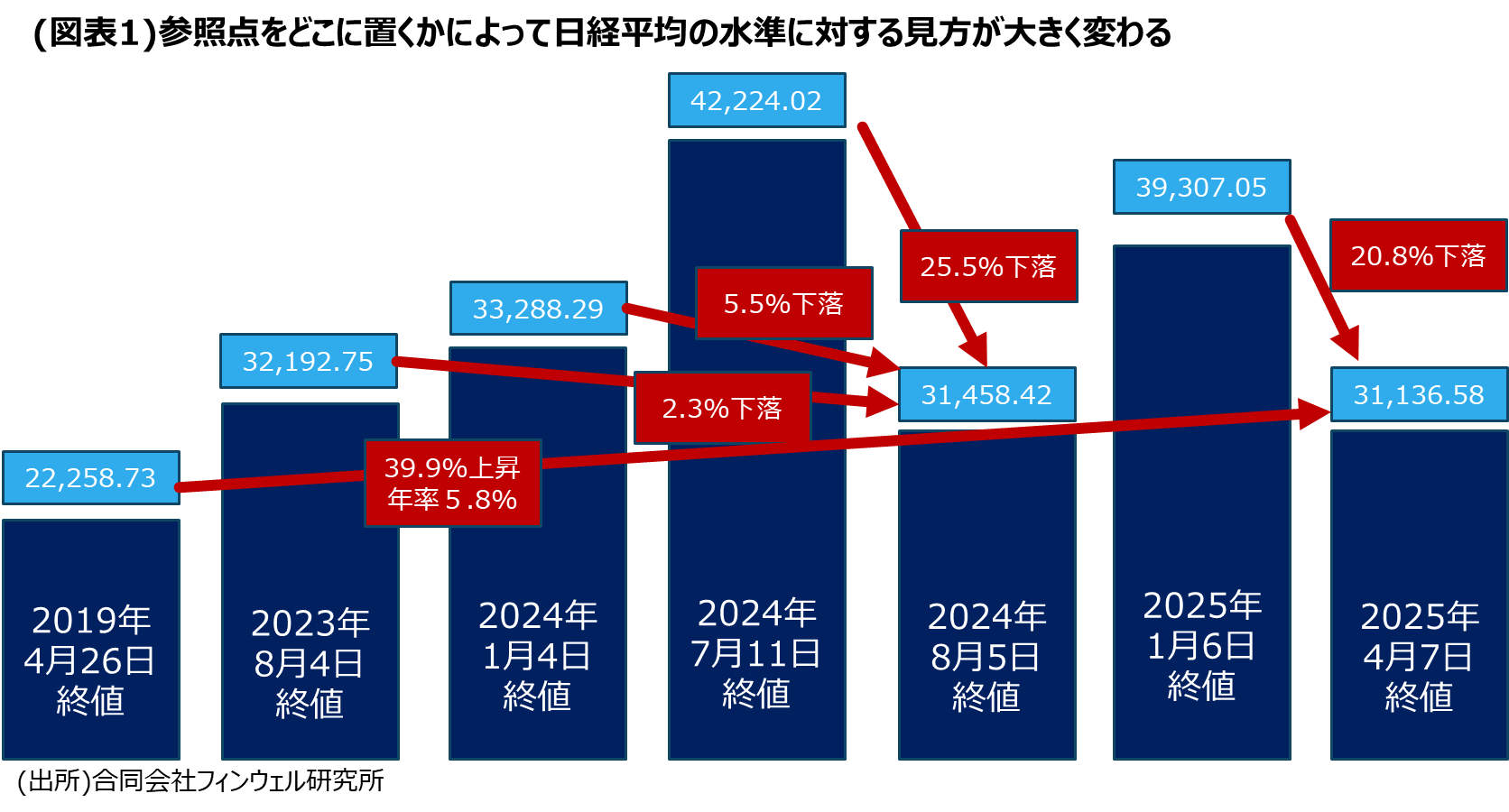

そのため、私のセミナーでは「慌てて売らないこと」を伝えるために、図表1のように「何と比較するか」が重要だとして「参照点」という考え方を伝えています。直近の高値と比較して下落率が20%を超えたと悲観的に見るのではなく、「年初と比較すれば下落率は5%台に留まる」とか、「資産活用開始時と比べたらまだ高い水準にある」といった見方をします。自分が設定した基準値、例えば「私の場合なら定年を迎えた2019年4月末の株価」といった基準値を参照点にすることを伝えるようにしています。

5歳刻みの目標額との比較

実際の資産活用を考える場合の参照点は、日経平均といった個別株価指数ではない方がいいと思います。退職後の運用資産のポートフォリオは人それぞれですから、個別指数ではなく、「年齢別に設定した資産額」の方が有用だと考えています。

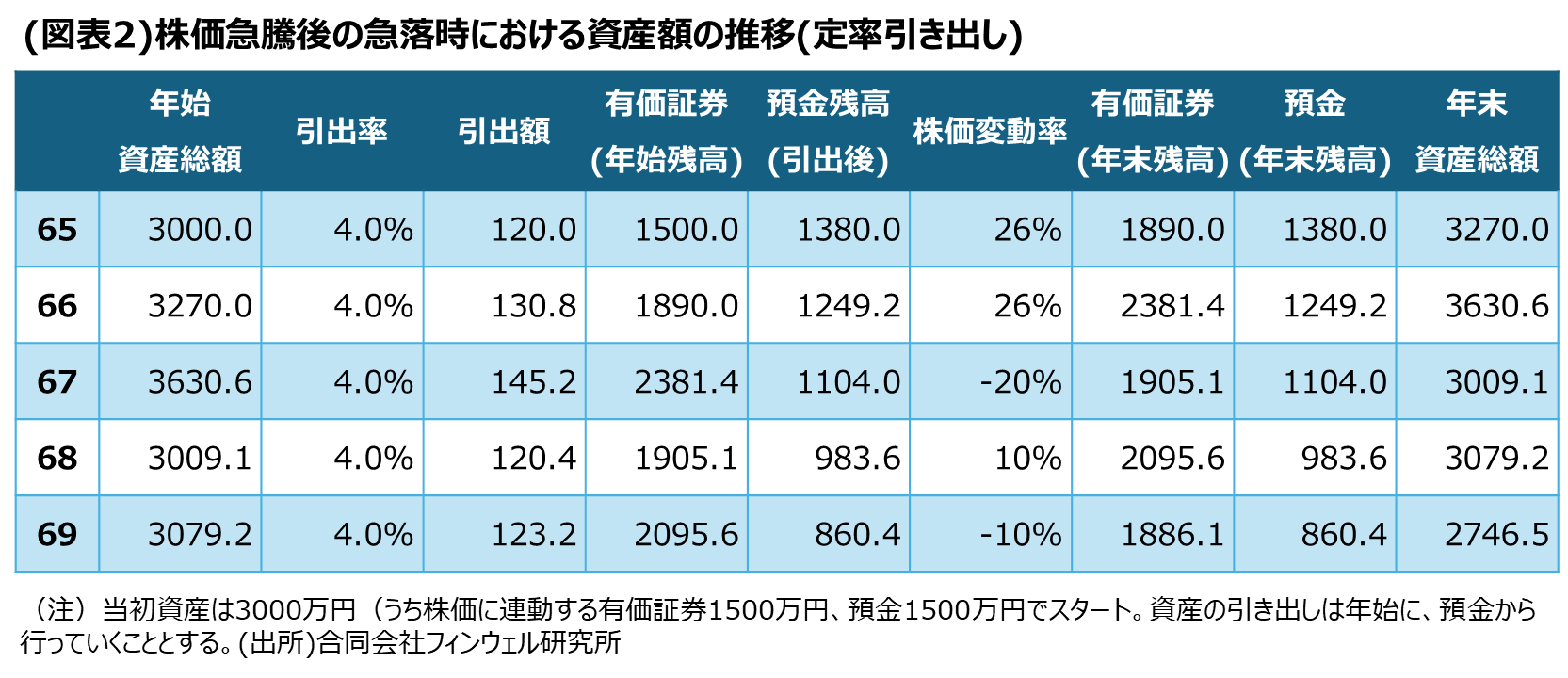

例えば、65歳の退職時点から、使いながら運用を続けることで少しずつ資産が減っていくイメージを描いて、70歳、75歳、80歳といった区切りの時点における資産水準を事前に計画しておきます。65歳で3000万円の資産額がある人が、70歳で2800万円、75歳で2500万円、80歳で2000万円といった具合です。

急騰と急落をどう評価するか

具体的な例を作って確認しましょう。65歳で3000万円の資産のうち、1500万円が株価に連動する資産で、1500万円が預金、引出率は4%を想定します。引き出しの原資は当面、預金とします。株価の上昇は2年間で約60%となるように1年目、2年目ともに26%上昇と仮定します。

その後67歳のときに、株価が20%下落したことで年末の資産残高が3009万円強と、前年末に比べて大きく減少したとします。この時に前年との比較で資産総額が減ってしまい残念だと思うのではなく、参照点の考え方で、70歳時点の目標値2800万円をまだ上回っていることをポジティブに考えるようにします。

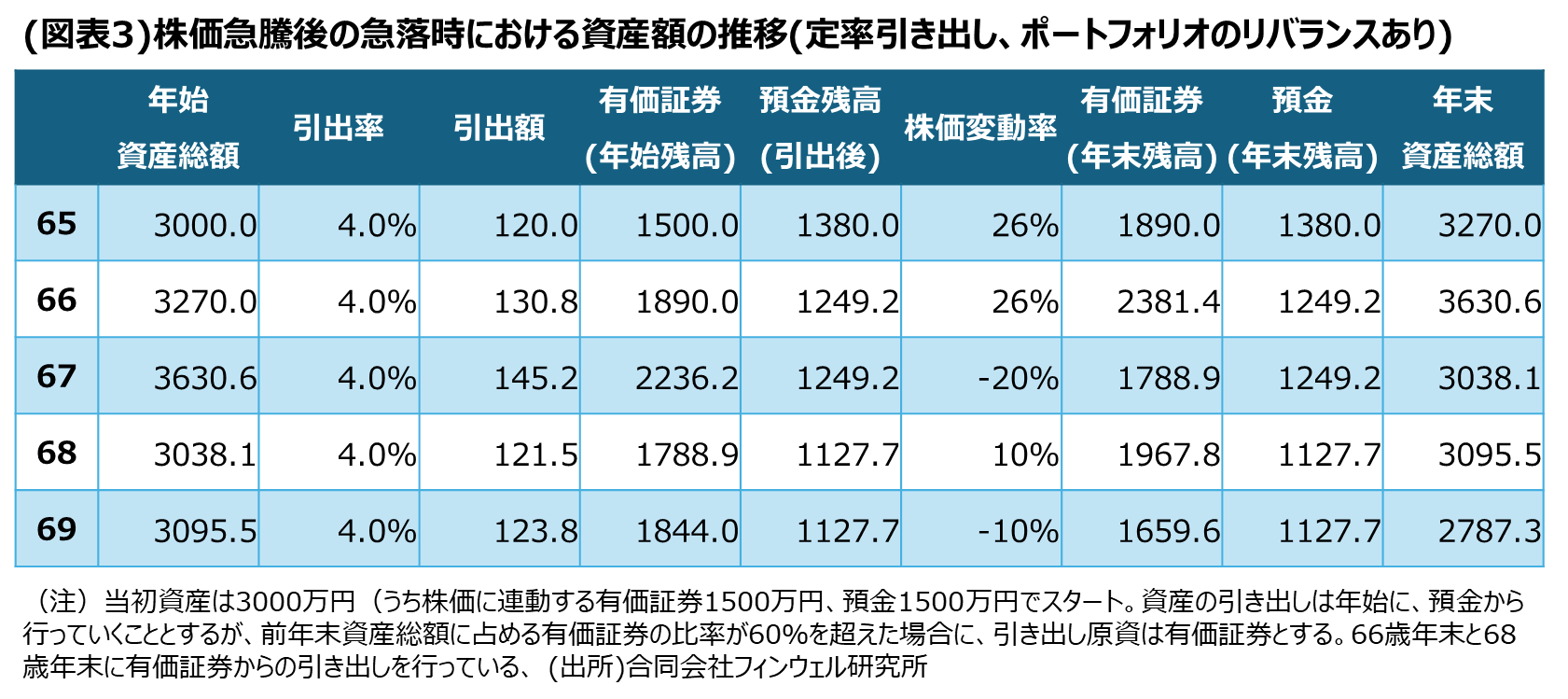

資産の引き出し先を切り替えてポートフォリオをリバランス

ただ、これだけ大きな株価の変動が続くようであれば、精神的な対応だけではなく、技術的な対応も考えたいところです。その場合、ひとつはポートフォリオのリバランスで、もう一つは引出率の見直しです。

ポートフォリオのリバランスといっても、資産の入れ替えをするということではなく、資産総額に占める有価証券の比率をコントロールする方法です。株価の上昇で有価証券比率は当初の50.0%から66歳年末には65.6%にまで高まっていますから、それを引き下げるために取り崩しを有価証券から行うことにします。これだけの変更で、その年、20%の下落を迎えても年末の有価証券残高は1788.9万円となり、預金を加えた総資産額は3038.12万円を維持できます。

なお、69歳の年末の資産残高をみると、2787.3万円となり、ポートフォリオの変更をしない図表2のパターンよりも少し多くなります。ただ、その差は40万円程度なので、その効用はそれほど大きいとは言えません。

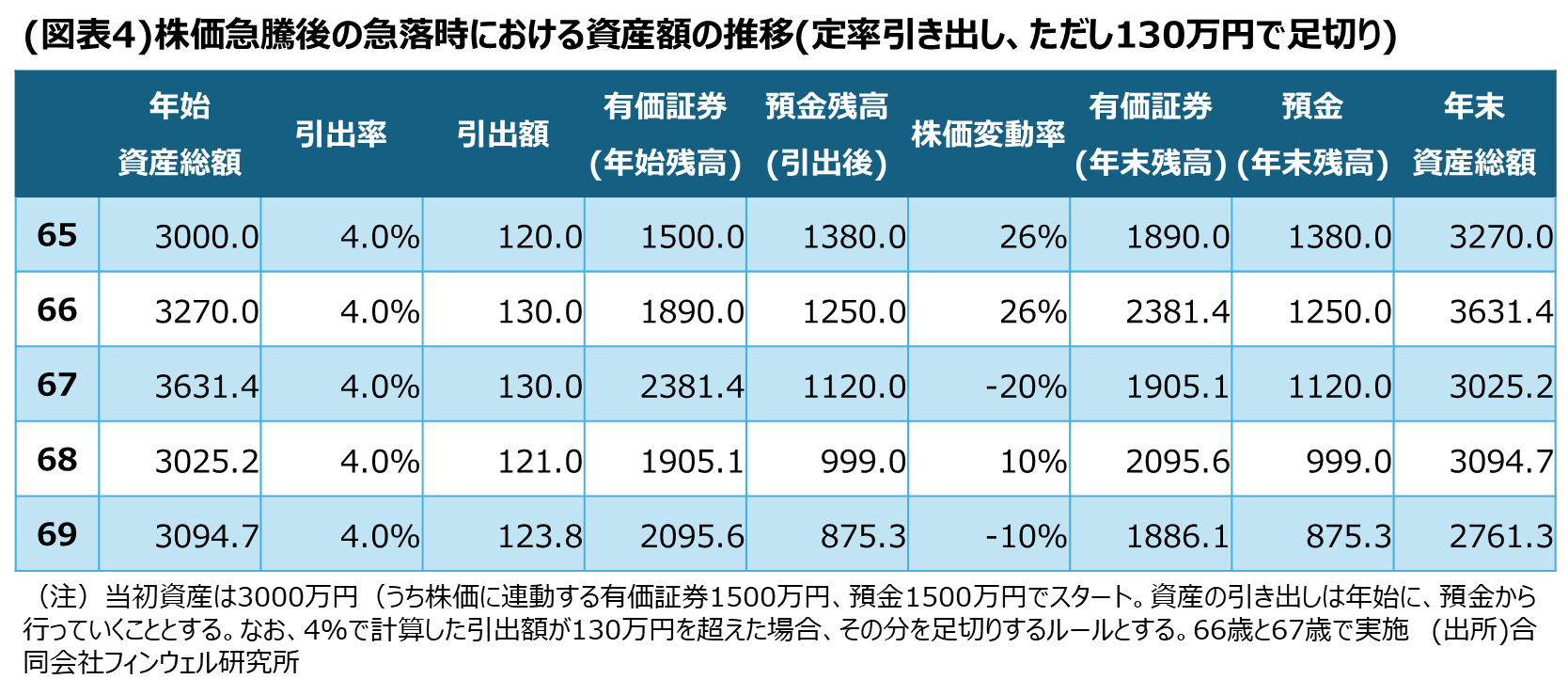

引出額にカットオフルールを入れる

引出額に関しても考え方を整理しておきます。ここでは、残高のコントロールを重視して定率4%での引き出しを行っていますが、残高が想定以上に大きくなった時には引出額を抑えることの効果を考えます。

図表4では、4%の引出率で引出額を計算して、もし130万円を上回った場合にはその上回った分をカットするルールを導入しています。図表2との比較で分かる通り、66歳と67歳の時に引出額を130万円に引き下げています。

この場合の67歳の年末残高は、図表2のそれを上回ることになり、69歳の年末資産残高も図表2より多くなります。ただ、その差額はそれほど大きくありません。

70代に向けてのポートフォリオとして考える

技術的な対策として、ポートフォリオの変更と引出額のカットオフを検討してみましたが、この前提では70歳を迎える時の資産残高は多くなっていますが、それほど大きな差はないことが分かります。

ただ注目したいのは、図表3のように引き出しの原資を状況に応じて預金から有価証券にシフトする方法では、70歳時点での預金の金額が多く維持されており、その後の資産活用の余裕が大きくなるように思われます。ちなみに、70歳年始(=69歳年末)の有価証券比率は図表2と図表4では68%台に高まっていますが、図表3の場合には59%台に留まります。この効果は大きいはずです。