私の心情(313)―取り崩しファンドとしての「のむラップ」の分析

デキュムレーションと「タコ足」批判

デキュムレーションと「タコ足」批判

分配型投信は、「タコ足」との批判を受けますが、そもそも資産を取り崩すというデキュムレーションは、自らの意思で必要な資産を取り崩し生活に充当していくことを意味しています。そのためデキュムレーションは「意識的にタコ足をすることだ」と考えています。

分配金を支払う効用は、分配金の無い投資信託と比べて劣後しているのではなく、使用目的が異なっていると考えるべきだと思います。分配金の無い投資信託は積立投資を活用した資産形成のために、分配金のある投資信託は(それが毎月であれ、隔月であれ、年1回であれ)資産形成には不向きで、資産活用向きの商品だと考えています。

ところでデキュムレーションには、販売会社の定時売却システムを使うことも可能ですが、定率、定額、定口などに対応したシステムを用意しているところは限られており、分配型投信を活用するのも取り崩しの選択肢のひとつだと考えています。

第24回デキュ研は「のむラップ・ファンド」の分配金受取型を検証

11月27日に開催した第24回デキュムレーション研究会では、野村アセットマネジメント株式会社プロダクト・マネジメント部佐伯部長、資産形成ソリューション二部川嶋部長をお招きして、今年6月にすべてのタイプで定率分配金受取型(隔月の受け取り)を導入した「のむラップ・ファンド」を取り上げて議論しました。なお、今回の研究会の議論のまとめは、個別商品の推奨を目的としていないことにご留意ください。

25年6月に目標分配金受取型を拡充

まずは「のむラップ・ファンド」の概要と、分配金受取型の拡充の流れを確認しました。「のむラップ・ファンド」は、インデックス運用のマザーファンドを組み合わせたバランス型、資産形成層向けのファンドとして2010年3月に設定され、保守型、やや保守型、普通型、やや積極型、積極型の5タイプがあります。現在の合計資産残高は1.4兆円に達しています。

19年には、資産の取り崩しを念頭に置いて、目標分配型のファンドを普通型に年3%と6%の分配率で設定しています。さらに25年6月からは保守型に年3%、積極型に年3%と年6%の分配率のファンド(奇数月の隔月分配、毎回定率で計算して分配額を決める)を追加し、現在は保守型・普通型・積極型の3タイプで5種類のファンドが提供されています。名称も25年6月の段階から、目標分配金受取型に統一して、デキュムレーションを意識したラインナップを用意しています。残高は約600億円です。

分配金受取を訴求ポイントに

「のむラップ・ファンド(目標分配金受取型)」は、バランス型ファンドとしての特徴に加えて、資産を取り崩すという機能を訴求ポイントとして位置付けているとのこと。そのため取り崩しをイメージしやすいようにシミュレーターを提供して、毎月の生活の不足分をどう埋めるのかを販売員と一緒に考えられるサポート体制を強化しています。

インカム・ゲインとキャピタル・ゲインしか分配金原資にできない投資信託の規制を回避するために、投資対象を外国籍の投資信託として、そこから受け取った分配をインカム・ゲインとすることで、継続的に分配原資を作る仕組みを取っています。これは、いわゆる「タコ足」との批判を受けがちなスキームといえます。ただ、分配率が3%、6%という低めの水準を提示しており、従前批判された20%といった高水準と比べると保守的作られているのは資産の取り崩しスキームとしては使いやすいのではないでしょうか。

なお、資産を取り崩すという機能を訴求するスタンスであるため、現在は定率だけですが将来的には定額の分配金受取が可能なタイプも検討したいとのことです。

ここからは、研究会メンバーも含めたQ&A、議論のポイントをまとめています。

なぜ取り崩し型ファンドの中核に置いたのか

野村アセットのなかには、他にもターゲットインカムライフ(マイ・ロングライフ)など同様な定率払い出しファンドがあります。そこに新たに「のむラップ・ファンド」で定率分配型を出すことにしたのは、「のむラップ・ファンド」がすでに140販売会社、残高1.4兆円と規模が大きくなっていることから、将来的に資産の取り崩しに移行する人たちにより訴求しやすいと考えているとのこと。

シミュレーションが楽観的ではないか

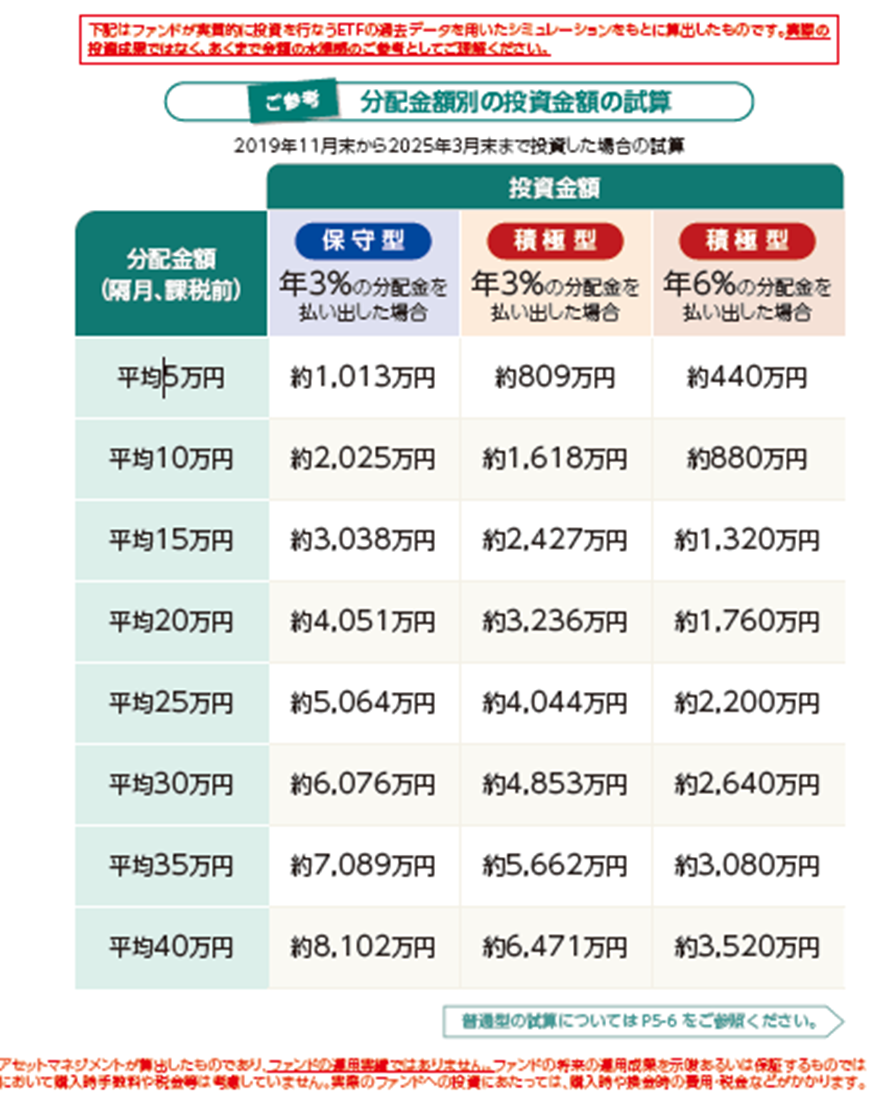

販売用資料に記載されているシミュレーション(販売用資料P15、下記グラフ)では、2019年の設定以来のデータが使われているが、結果として好調時のデータになってしまっているので、リーマンショック時などもう少し厳しい環境の考察も入れるべきではないか。

分配金欲しさの投資を喚起していないか

同様に分配金と投資金額のマトリックスが示されている(販売用資料P16)が、これも「平均10万円の分配が必要であれば、880万円で積極型の年6%に投資すればいい」というように誤解して読まれてしまわないだろうか。もう少し使われ方を想定すべきではないかとの指摘があった。

リスク水準のコントロールを訴求

月次レポート(2025年10月)には基準価額の推移と平均年率リターン、平均年率リスクが記載されています(P8)。運用面では、リターンよりもリスク水準(月次変化率の標準偏差の年率換算)をコントロールしようとしているとのこと。10月の月次報告書の段階ではそれぞれが5.5%、9.9%、12.9%となり、想定値に近い水準でコントロールされているとのことです。

また株とREITの合計組み入れ比率には上限が設定されていて、保守型では50%以内、普通型で75%以内、積極型は上限なしとされています。

期待収益率を開示しないのは

リスク水準でのコントロールは、一般投資家にはわかりにくいとの指摘がありました。足元の株価の上昇は期待収益率を引き下げるように働くので、リスク水準の代わりに期待収益率を提示することで、わかりやすくなるのではないかとの意見もありました。リスク水準が上がったというよりも期待収益率が下がるというメッセージの方が、懸念を伝えやすくなるとの見方です。ただ「期待リターン」という言葉の持つ響きも含めて、それを使うこと自体に誤解を招く可能性があり、今のところ使われていないとのこと。

手数料の水準は高すぎないか

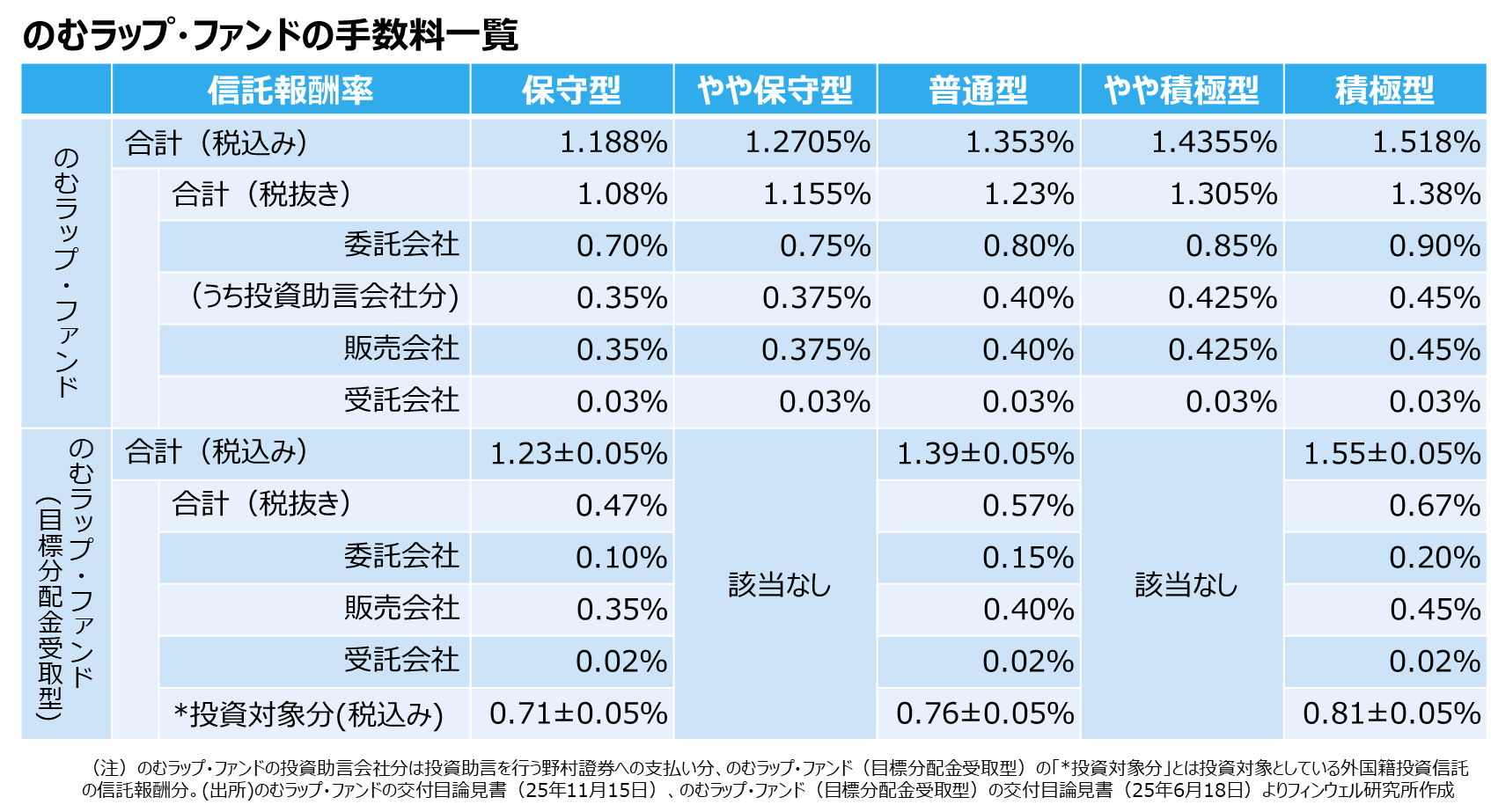

ラップ型ファンドの課題としてよく指摘されるのは、手数料の高さです。「のむラップ・ファンド」の場合には、購入時に最大1.1%(税込み)の販売手数料(販売会社の収益)がかかります。

保有期間中には信託報酬も負担します。「のむラップ・ファンド」と「のむラップ・ファンド(目標分配金受取型)」の信託報酬をそれぞれのタイプごとに一覧にしたのが下の表です。

「のむラップ・ファンド(目標分配金受取型)」の信託報酬は、年間1.23%±0.05%(保守型)から1.55%±0.05%(積極型)の水準と、資産形成向けの「のむラップ・ファンド」よりも高めの印象です。前者は、主要投資先を野村アセットが運用する外国籍のETFを組み入れた外国籍の投資信託としているため、その運用コストを別枠で計上していることが特徴になります。その分、運用会社分を引き下げていますが、その水準が±0.05%の幅を見込んでいるため、マイナス0.05%ならほぼ同じ水準になりますが、プラス0.05%となるとトータルで0.1%ほど高くなることになります。

そのほか売却時には信託財産留保額0.3%も負担する必要があります。

資産形成から資産活用へのスイッチングは可能

「のむラップ・ファンド」のようなラップ型ファンドをデキュムレーション商品として使おうと考えてみると、スイッチングの面で注意が必要です。例えば、資産形成期に「のむラップ・ファンド」を使って積立投資を行ってきた人が、資産活用期に入って資産の取り崩しを意識して「のむラップ・ファンド(目標分配金受取型)」にスイッチングすることを想定してみます。

まずスキーム上スイッチングが可能かどうかという視点では、販売会社の対応にかかっているといえます。目論見書によると、資産形成から資産活用へのスイッチング、さらに5つの「のむラップ・ファンド(目標分配金受取型)」間でもスイッチングは原則可能とのこと。ただし、一部または全部を行わない販売会社もあるようで、販売会社の対応が課題になります。

しかしスイッチングにコストがかかりすぎる

次にその際に手数料がかかることにも注意が必要です。資産形成層向けと資産活用層向けは、名称は同じでも全く別ファンドです。そのため一度売却して買い戻すというスイッチングが必要になります。その際、前者の売却時に「信託財産留保額」(0.3%)を負担する必要があり、さらに後者を購入するために販売会社に販売手数料(上限1.1%)を支払う必要があります。合計でスイッチングの費用は最大1.4%に達することになります。

もちろんスイッチング時に利益が出ていれば一度税金を支払うことになりますから、その点で気持ちの上では躊躇することになります。

売却時に信託財産留保額もかかる

まず信託財産留保額ですが、これは本来流動性の少ない資産の売却時における価格変動リスクや有価証券の売却コストを、換金した投資家が負担することを想定した費用です。主要投資対象であるETFのそのリスクの多寡をもう少し検討することができないか、約定から受け渡しまでの期間を短縮する「T+1化」の議論で価格変動リスクを極小化できるはずなど、今後の議論によっては必要なくなるのではないか、との意見も出ました。近い将来、信託財産留保額が不要になればいいと思います。

また販売会社が受け取る販売手数料に関しても、スイッチングに限って販売手数料を免除するといった対応は販売会社が独自に採用することも可能なので、そうした機運も期待したいところです。

途中償還の懸念

一般的に、「タコ足」型の配当を続けると基準価額の低下が進んで、ある程度の基準価額にまで下落すると、運用の継続が難しくなることが懸念されます。そのため、「のむラップ・ファンド(目標分配金受取型)」では、基準価額が90営業日連続して3000円を下回ると安定運用に切り替えたうえで、繰上げ償還を行うことにしているとのこと。

投資家自身が想定していた期間よりも早い段階で償還されることになれば、実質的に「使いながら運用する時代」から「使うだけの時代」への移行が行われてしまうことになり、リタイアメント・プランが崩れることにもなりかねません。この点も課題といえそうです。

資産形成から資産活用へと一連の流れでみるべき

ここでは改善点を中心に取り上げていますが、全体の議論を通して、改めて毎月分配型投資信託はデキュムレーション商品の選択肢として、検討に値するものだと思いました。もちろん課題はあります。特に現状では資産価格は急上昇していますから、過去の実績をみるとどんな投資対象でも魅力的に映り、その傾向が続くように思いこみがちです。だからこそ、慎重な検討が必要になります。

またデキュムレーション商品を考えるときに、多くの現役層が投資を行っている環境下では、資産形成から資産活用への一連の流れのなかで、その商品性や特徴をみることが重要だと考えます。そこにコストや制度上の不備があっては意味がありませんし、どうストレスなく「積み立てながら運用する」時代から「使いながら運用する」時代に移っていけるかが大切です。