私の心情(314)―50代がこれから考えるべき「退職後の資産の取り崩しとその準備」-その1

フィンウェル研究所のブログを読んでいただく人のなかに個人の方も増えてきました。そこで年末年始に3回にわたって、そろそろ退職後を意識し始める50代の方が、「退職後の資産の取り崩し」をどう考え、それをもとに今、「どんな準備をしたらいいか」をまとめます。ちなみに、最近は企業から50代から60代前半の退職直前の従業員向けにデキュムレーションに関する講演をしてほしいとのご依頼をいただくことが多くなりました。

フィンウェル研究所のブログを読んでいただく人のなかに個人の方も増えてきました。そこで年末年始に3回にわたって、そろそろ退職後を意識し始める50代の方が、「退職後の資産の取り崩し」をどう考え、それをもとに今、「どんな準備をしたらいいか」をまとめます。ちなみに、最近は企業から50代から60代前半の退職直前の従業員向けにデキュムレーションに関する講演をしてほしいとのご依頼をいただくことが多くなりました。

第1回目のテーマは、「これからお金と向き合うための基本的なこと」です。

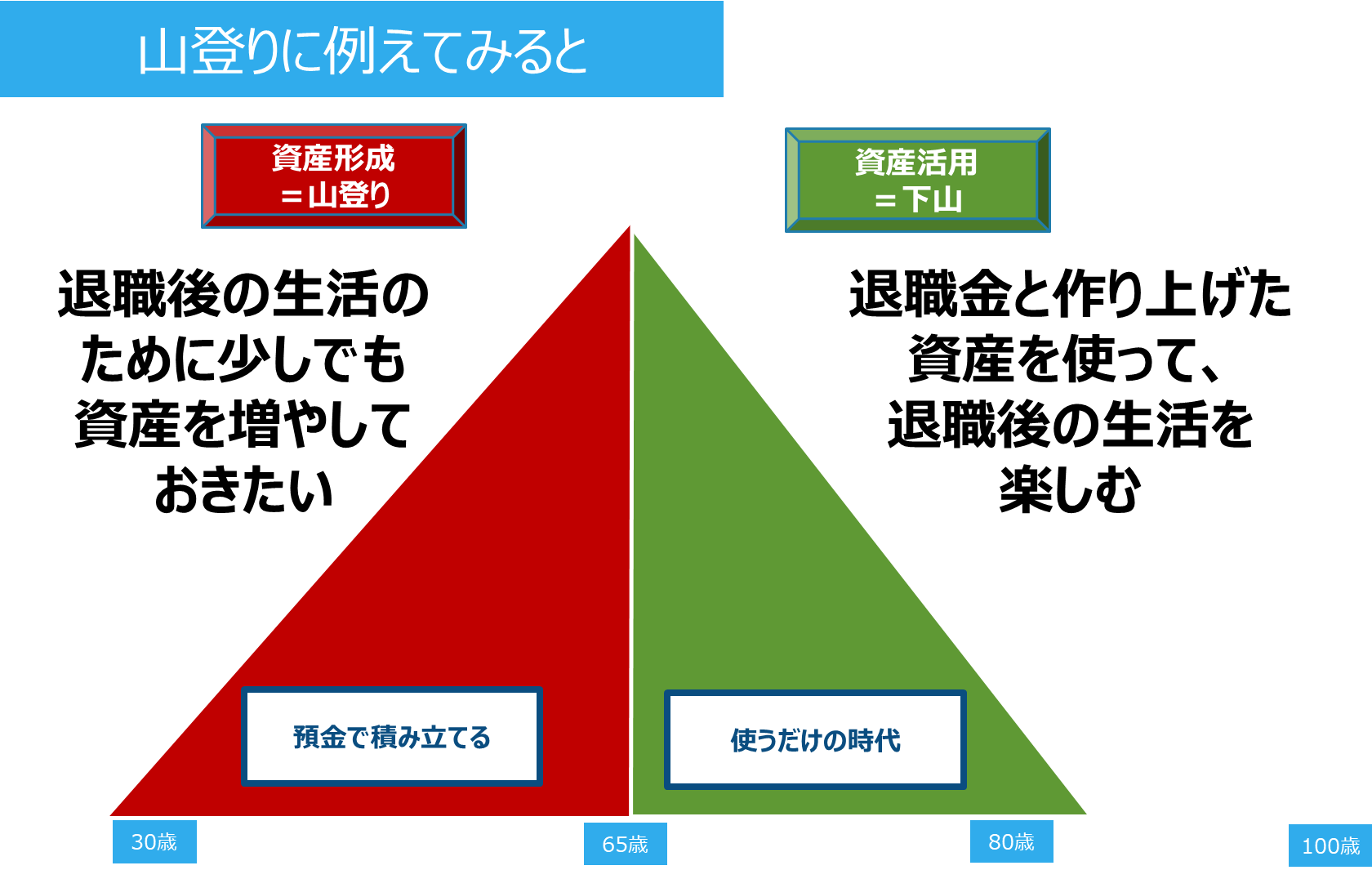

お金との向き合い方を山登りに例えてみると

生涯にわたるお金との向き合い方は、人それぞれですが、その基本は資産を積み上げる時期と、その積み上げてきた資産を使う時期に分けることができます。登山に例えれば、資産を積み上げる時期は山を登る局面、資産を使う時期は下山の局面といえます。

そして山の頂上は会社員であれば、ちょうど退職の時期で資産が最も多くなる時期といえます。

70代後半以上のいわゆる団塊の世代の方は、現役時代に預金による資産形成を続け、退職後の下山局面では、退職金も加えて預金が資産の中核でした。そのため資産の取り崩しは、預金資産から資産を引き出すというパターンが主流でした。

環境が大きく変わった

しかし現在の多くの現役層は資産を積み上げる方法がかなり変わってきました。預金ではなく有価証券を使うという点です。その変化の背景には以下の5つがあると考えます。

- 低金利の継続:低金利が長らく続いたことから預金だけでは作り上げる資産に限界があり、有価証券を使った資産形成を考慮せざるを得なくなってきた。

- 人生100年時代:あまり使いたくない「煽り言葉」のひとつですが、退職した後に30‐40年の長い生活期間があることは現役時代から気になるところです。長い期間の生活費を考えると、より多くの資産が必要だと気になるようになってきました。

- インフレの兆し:この数年はインフレの兆しが高まり、退職後の生活費の高騰も心配になってきました。これもより多くの資産が必要だと考える要因になっています。

- 非課税投資の潮流:そうした中でiDeCoやNISAといった非課税投資制度が充実してきましたから、これを使う現役層が増えています。

- 貯蓄から投資へ:さらに政府が「貯蓄から投資へ」のキャッチフレーズを使い、多くのメディアがそれを強調することから、資産運用ということ自体のハードルがかなり下がってきました。

それに合わせて有価証券で資産形成する人が増えてきた

こうしたことを背景に、現役世代が有価証券での資産形成に一歩踏み出すようになってきました。確かに古い時代には、年間の引出額は

年間引出額=保有する資産総額÷余命

で考えることができました。しかし②の要因は「余命が伸びるのではないか」、③の要因では「年間引出額を増やさなければならないのか」という懸念が高まりますから、保有する資産総額をいかに大きくするかに注目が向き、それを①、④、⑤が後押ししてきたわけです。

ちなみに、日本証券業協会の2024年度の「証券投資に関する全国調査(個人調査)」によると、2006年の50代前半の有価証券投資をしている人の比率は、男性が22.7%、女性が15.7%でしたが、2021年にはそれぞれ19.6%、12.4%にまで下がりましたが、2024年にはそれぞれ28.5%と23.9%と一気に上昇しています。直近3年をみると、男性は8.9ポイント、女性は11.5ポイントも上昇しています。

退職しても有価証券投資をやめない

ただ、現役時代に有価証券投資で資産形成を行っている人でも、退職した時にその運用資産を抱えてどう取り崩すかに目を向けている人は少ないようです。

退職した時点で、運用をすべてやめるということはないと思いますが、古い時代の「預金から取り崩す方法」と同じくらいに考えていると、思わぬ落とし穴にはまりかねません。

山を登る局面で新しいスタイルが定着してきたのであれば、下る局面でも新しいスタイルを模索する必要があります。それを私は、英語ではDecumulation(デキュムレーション)、日本語では「資産活用」と定義しています。

使いながら運用する時代を作る

取り崩しの新しいスタイルというのは、退職しても資産運用を続けながらその一部を取り崩すという考え方になります。この時期を私は「使いながら運用する時代」と呼んでいます。

この時代は、退職後、認知・判断能力の低下が懸念される80歳くらいまでを想定します。その間は、運用を続けながらも、生活費の不足を補うためにそこから取り崩すことが必要になります。「使いながら(残りを)運用する時代」に入るというわけです。

「使いながら運用する時代」に続いて、その先100歳までの期間を、運用をしなくても取り崩していけるだけの資産を残して「使うだけの時代」に入ります。

予測ではなく計画を立てる

ここで、考え方を整理するための2つのポイントを特に強調しておきたいと思います。

まずはステージの変わり目を意識するときに大切な「計画を立てる」という意識です。退職後は100歳に向けて途中で80歳の節目を作ります。そうすると、年齢の区切りでは100歳、80歳、そして退職時の65歳となります。

100歳まで生きても大丈夫は保守的計画

まず100歳ですが、「何歳まで生きるかわからないのに、なぜ100歳までのプランにするのですか」とよく聞かれます。ここで大切な視点は「何歳まで生きるか」という予測を立ててもほとんど意味がないということです。というのも、ほとんどの場合その予測は当たらないからです。大切なのは、「予測を立てるのではなく、計画を立てる」ことです。

そして計画は保守的であることが大切です。90歳までの計画を立てることもできますが、今や男性で90歳までの生存確率は25.8%、女性で50.2%ですから、90歳計画があまり保守的とは言い難いと思います。

100歳まで生きても大丈夫な計画を立てることで、万一それよりも早く天寿を全うするのであれば、資産は残せばいいと考えましょう。そう考えると、「100歳まで生きても大丈夫な計画を立てる」ことに向き合えるのではないでしょうか。

認知・判断能力の低下にも計画で対応

同様に80歳も認知・判断能力が低下するには早すぎると考える人も多いはずです。私も自分の認知・判断能力の低下した姿をまだ想像できません。それでもある程度の年齢を前提にして資産運用からも完全撤退する時期をあらかじめ決めておくことは大切です。それに合わせてどう資産と向き合うかを決めていくことができるからです。もちろん80歳よりももっと長く資産運用を続けられるのであれば、それはラッキーだと考えればいいでしょう。

退職は勤労収入と生活費で考える

最後の年齢区分は65歳です。ここを退職時期と示していますが、実際には65歳かどうかはわかりません。ただ退職の時期は、定年で会社を辞めた時といった定義ではなく、厳密に「勤労収入が生活費を下回った時」と定義することをお勧めしています。

65歳以降も働き続ける人もいらっしゃいますから、退職は働かなくなることと定義してしまうと、「楽しく働きながら不足する生活費をどう調達するか」といった考え方が整理できません。それよりも明確に「勤労収入<生活費」となった時点を退職と定義してみようというわけです。

その場合、人によっては65歳よりも前にその事態に直面する人もいれば、70歳になってもまだ退職後といえない人もいるはずです。いずれにしても資産を「使いながら運用する時代」は「退職」の状態になってからスタートすると考えることができます。

「老後」より「退職後」の方が気分がいい

ちなみに私は「老後」という言葉が嫌いです。以前は「老後難民」なんて言葉を作っていましたが、自分が65歳以上になってみると、この言葉のネガティブなイメージが嫌になりました。なので「退職後」を使っています。

目的、目標、手段の違いを理解

2つ目のポイントですが、これはお金との向き合い方の「目的、目標、手段」の定義とその違いを理解することです。生涯にわたってお金と向き合うことの「目的」は何でしょうか。現役時代にその「目的」があるような、例えば住宅購入のための資金調達、子どもの教育資金といったものとは違って、退職後の生活のための資金を想定すると、その「目的」は「退職後の充実した楽しい生活を送ること」になります。

そしてその「目的」を達成するために必要と推計している資産残高が「目標」になります。山登りで言えば、山の高さとみることができます。とすると、その「目標」に向けて資産をどのように作っていくかを考えるのが資産形成ということになります。

逆算の資産準備

ちょっと脱線しますが、これらの流れを考えるときに、常に退職した後の時代から、山登りで言えば下山ルートから、年齢で言えば100歳から遡って物事を考えてみようというのが大きな目線になると思います。「逆算の資産準備」といった考え方がそこにあります。

資産形成と資産運用の違いは?

最後は「手段」です。これは「目標」に到達するために使うものということになりますから、有価証券とか預金とかといった金融商品が「手段」に該当します。そのため資産形成とは、こうした「手段」(=金融商品)を使って「目標」(=目標資産額)に到達すべき方策と考えることができます。

その時にちょっと気にかけて欲しいのが、資産形成と資産運用の違いです。前者はプロセスで後者は「手段」ですから明らかに違うのですが、それを実感するために、それぞれの言葉の前に「2000万円の」と付けてみてください。「2000万円の資産形成」と「2000万円の資産運用」です。

リスクを考えるときにも参考になる

こうしてみると、前者は「2000万円を目標にして現在資産形成をしている」という感じですが、後者は「現在2000万円を保有して運用をしている」という感じに読めますよね。この違いは非常に大事で、特に「リスク」の概念を考えるときに意味が出てきます。

よく金融機関では「リスクとは収益のばらつきのこと」と聞かされると思います。これはなかなかわかりにくくて、想定している収益率、例えば3%に対してそれをどれだけ上回ったり、下回ったりするかの大きさになるとして説明されます。しかし、一般には「リスク」は達成できない可能性と感じることが多いはずです。

リスク0%の金融商品でも目標に届かなければ意味がない

例えば、45歳のあなたが今から2000万円の資産を作るのが「目標」だとします。そのプロセスが資産形成になりますが、それを毎月、銀行預金(残念ながら金利は0%とします)を使った貯蓄にしたとします。この金融商品は収益率のばらつきが全くない(または少ない)資産運用としてはリスク0%と考えます。しかしその積立額が毎月5万円で、これから20年間続けるとしても65歳の時には1200万円にしかなりません。これは資産形成というプロセスではリスクは100%です。

資産運用ではリスクが0%でも、資産形成ではリスクが100%となるわけですから、リスクの概念が違っていることがわかると思います。

次回は第2回として「運用資産の取り崩し」についてまとめます。