私の心情(315)―50代がこれから考えるべき「退職後の資産の取り崩しとその準備」-その2

前回に続いて今回も、そろそろ退職後を意識し始める50代の方が、「退職後の資産の取り崩し」をどう考え、それをもとに今、「どんな準備をしたらいいか」をまとめます。第2回目のテーマは、「出来上がった資産の取り崩し方」です。

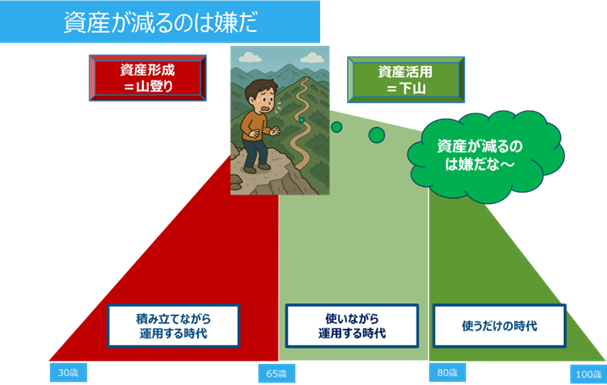

資産が減るのは嫌だな

誰でもそうですが、資産が減るのは嫌なものです。特に資産形成期から資産活用期に移る際には、これから資産が減り続けていくと思うと、何とも嫌な気分になるものです。

しかし、退職後の生活のために作り上げた資産は使ってこそ意味がありますから、使わないという選択肢はありません。どう使うか、どれだけ減らさないように上手に使うかに視点を移してほしいところです。

退職後の人生を充実させるためには資産を使うことは不可欠

減らしたくないという思いから安易に陥りがちなのは、「できるだけ資産は使わないようにする」という方向と、「儲かる運用をする」という方向の2つかもしれません。

「できるだけ使わないようにする」と、せっかくの退職後の生活が後ろ向きのものになってしまいます。特に退職後の生活では、健康、人間関係、生きがいといったものが大切になります。健康のためにジムに通う、ゴルフやテニスを楽しむとすれば費用が掛かります。仲間や家族と旅行に行ったり、食事をすると考えるとそこにも支出が必要になります。ボランティアや趣味の充実もお金が必要になります。しかし支出するからこそ、人生が充実し、楽しいものになります。支出は不可欠なものといえます。

その一方で資産が減るのを避けようと、儲かる運用に向かえば、必ずしもいい成果だけではありません。行き過ぎれば、リスクを高め、場合によっては金融詐欺にも遭いかねません。

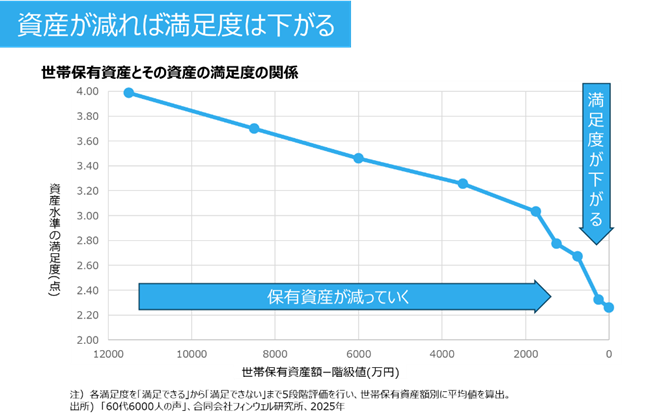

資産が減ると資産の満足度は減ってしまう

ここで改めて確認したいのは、本当に資産が減れば、お金に対する満足度は下がるのかという疑問です。次のグラフを見てください。これは「60代6000人の声」アンケート(2025年)の結果ですが、横軸で右に行くほど保有資産が少なくなって、それに合わせて縦軸の資産水準の満足度はだんだん下がっていくのが分かります。これを資産の満足度曲線と呼ぶことにしましょう。アンケート結果からすると、多くの方が考える通り、資産が減るのは嫌だというのを実感させられる満足度曲線です。

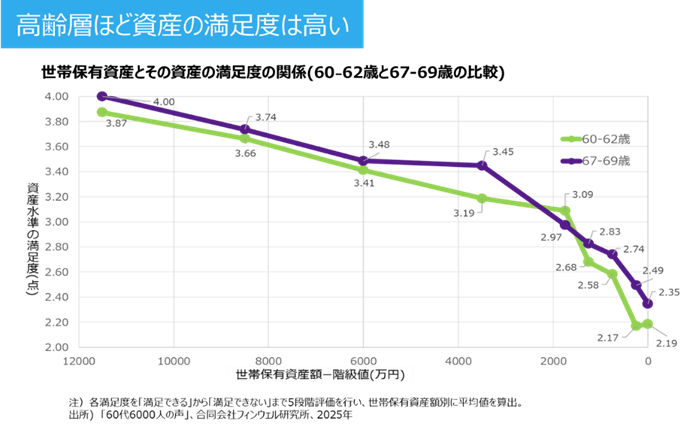

年齢を重ねるなかで減るのなら資産の満足度は悪化しないのではないか

しかし、年齢を重ねながら資産が減っていくとき、本当に資産水準の満足度は下がるのでしょうか。例えば、4000万円を持っている65歳と85歳、同じ生活水準だったとしたら、4000万円という資産額に安心感、満足度を覚えるのはどちらの方でしょうか。このお金でこれから先の人生をカバーできるかどうかと考えたら、85歳の方が65歳よりも少なくて済むだけ安心感・満足度は高くなると思います。

実際、アンケート調査をもとに分析すると、下の図のように、67‐69歳の方の満足度曲線は、60‐62歳の満足度曲線よりも上になりました。すなわち、年齢の高い人の方が同じ資産水準なら満足度は高めになるということになります。

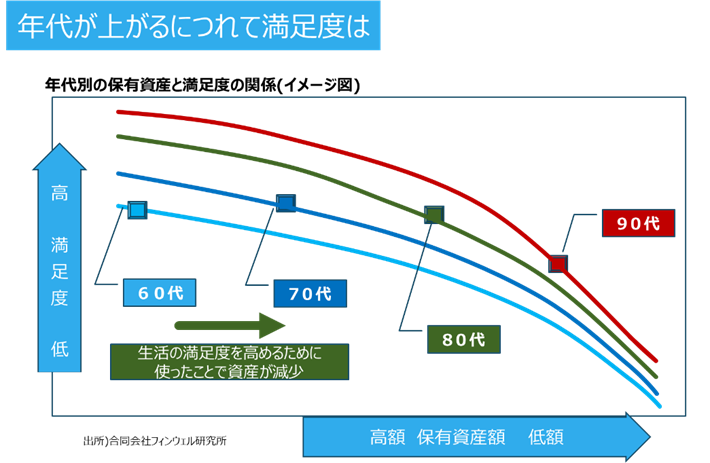

70代、80代も想定した満足度曲線

ではそれを、下のグラフをもとにもう少しイメージを膨らませてみましょう。年齢が高くなるほど同じ資産額の満足度は高まるということは、60代の満足度曲線よりも、70代の満足度曲線、80代の満足度曲線、90代の満足度曲線はそれぞれに上にあることになります。

60代から70代までの10年間に、足元の生活の満足度を高めるために使ったことで、資産が減ったとします。しかし、60代の時に思っていたほど、満足度は下がらない可能性があります。年齢を重ねたことで、満足度曲線が60代から70代にシフトしたところに自分がいるからです。

同様のことが80代、90代でもあるとすれば、60代の時に恐れていたほど、資産が減ることで満足度が下がることはないとみることができます。

年代別に目標とする資産額を先に設定する

この満足度曲線の考え方を実際の取り崩しのアイデアに取り入れてみます。60代、例えば65歳の退職時点の資産額を基準にして、70代、80代、90代と、例えば100歳までの残り年数をもとに逆算した必要金額とのバランスで、それぞれの目標とする資産額を決めていきます。

目標とする年代になってその水準に着地できていれば、資産水準への満足度は決して悪くなっていないはずです。たとえその資産水準が60代の時に「心配になる」と感じる資産水準であっても、残りの人生という視点で見るようになれば、怖がらないで済む水準ではないでしょうか。資産は減っても満足度を下げない工夫、それは①年代別に資産残高の目標を設定すること、そして②その残高目標を意識しながら取り崩す計画を立てていくということになります。

資産の引き出し方に工夫が必要

残高目標を意識することは、これまで私がブログやセミナーなどでお伝えしたとおり、引き出す金額を計算する際に、「率」を意識した引き出しを考えることです。

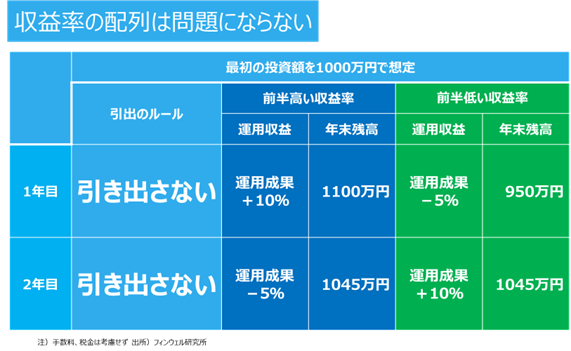

改めて紹介します。ここから3つの同じような表を見ていただきます。最初は、引き出しをしないパターンです。15年とか長い「使いながら運用する時代」を考えると、計算が大変になりますので、ここでは当初の資産残高を1000万円、そして使いながら運用する時代を2年間と設定します。

運用面だけの説明では資産活用世代のニーズを満たしていない

青い列の運用実績は1年目がプラス10%で、2年目がマイナス5%。緑のパターンは、その逆で1年目がマイナス5%で、2年目がプラス10%です。この場合に、2年間で1000万円が1045万円になっていますので、収益率はどちらも4.5%、年率2.23%になります。多くの金融機関は運用成果を強調しますから、このパターンが商品説明の中核となります。

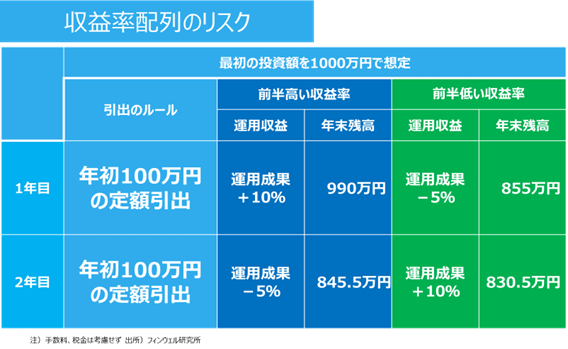

定額引き出しの課題は収益率配列のリスク

しかし退職世代は引き出すことが必要です。そこで、各年の年始に100万円を引き出すという引き出しルールを導入します。それが2つ目の表で、ポイントは2年目の残高です。緑の欄の残高は青の欄の残高と比べると15万円少なっています。1000万円に対して15万円ですから1.5%の差が生じたということです。意外に大きな金額が差として出てくるということになります。

こうなる理由は、1年目の収益率が平均よりも低いリターンになったときには、相対的に元本が小さく、さらにそこから定額の引き出しをすることで、緑のパターンでは元本が想定よりも小さくなります。たとえ2年目に高めのリターンが来てもそれでは元本を十分に戻す力にはならないということです。収益率がどう並ぶかということが残高に影響しており、これを収益率配列のリスクと言います。

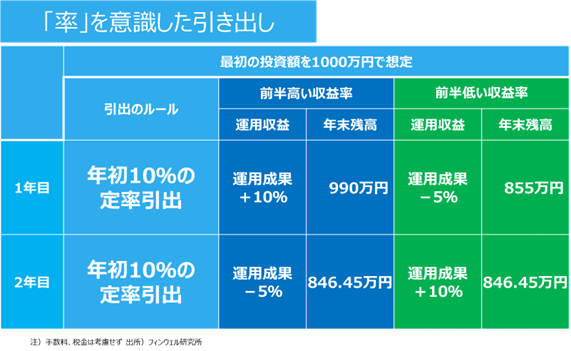

「率」を考慮した引き出しの意味

これを回避する方法は、定率もしくは「率」を意識した引き出しです。3つ目の表では、引き出しの方法を残高の10%としました。その結果、緑も青もともに同じ846万4500円の残高となります。「率」を意識した引き出しは、資産が少なくなると引出額を抑制して、残高を残すことに目を向ける引き出し方法だといえます。

もちろん、年間の引出額は全体でみると青の方が多くなります。ただ、ここで大切なことは、前述したように資産の満足度を維持するためには、年代別の残高をターゲットにして、そこにちゃんと到達することです。参照点とした年代別資産を考えると、「率」を使った引き出しというアイデアは十分に検討に値するものだと思います。

秤で考えるとわかりやすい

ところで、直感的にわかりやすく考えるためには、秤を使って考えるようにしています。運用成果を測る場合は「率」を使いますが、引き出しはほとんどの場合、金額です。その場合、秤の両側にそれぞれを載せようとしても単位が違うことで比較できません。片方が「率」であれば、もう片方も「率」にすることで、どちらがどれくらい大きいのかがわかります。期待収益率3%で、引き出し率4%であれば、毎年1%強ずつ残高が減っていくことが分かります。それによって資産の引き出し率と運用収益率のバランスを取ることで、目標残高への到達の可能性を知ることができるようになります。

まとめとしての5つのポイント

最後にまとめをしておきます。ポイントは次の5つです。

1つ目は、退職して資産の下山ルートに入ってみると、資産の減少は恐ろしいことだとつくづく感じます。

2つ目は、それでもせっかく使うために作り上げてきた資産ですから、使わないのはあまりにももったいない。

3つ目は、そのため年代別資産残高目標を設定して、それに向けて資産を使うという姿勢が大事になります。

4つ目は、年代別の目標残高を視野に入れると、「率」を意識した引き出しの重要性が増してきます。

そして最後に、どう引き出すか、引出率はどうするかを考えてから、どんな運用をするか、期待収益率をいくらにするかを想定する、という考え方のプロセスが大切になります。