私の心情(316)―50代がこれから考えるべき「退職後の資産の取り崩しとその準備」-その3

新年あけましておめでとうございます。3回シリーズでお送りしている「50代がこれから考えるべき『退職後の資産の取り崩しとその準備』」の最終回は、「取り崩し期における資産運用の留意点」です。

新年あけましておめでとうございます。3回シリーズでお送りしている「50代がこれから考えるべき『退職後の資産の取り崩しとその準備』」の最終回は、「取り崩し期における資産運用の留意点」です。

4つの留意点

50代、特に退職を意識し始めてから、資産運用にどう向き合えばいいのかを4つの留意点として私見をまとめます。具体的には、

1.50代にとっての資産運用の目標は?

2.いつ売ったらいいのか?

3.こんなに株価が乱高下するのに運用してもいいのか?

4.退職しても長期・分散・積立投資は使えるのか?

です。

この機にちょっと下山ルートを覗いてみよう

まず留意点の1です。このシリーズの第1回で、退職後の資産を作る「目的」は、退職後の生活を充実した楽しいものにすることで、そのための退職時点の資産額が「目標」だと説明しました。50代の資産運用の目標は、これから退職までにどれだけの資産を作り上げればいいかを考えることです。

現役時代の若い時であれば、何はともあれ資産を作ることを目指すだろうと思います。しかし、50代、特に後半にもなればある程度のめどが立っているはずです。その時に一度、下山ルートを確かめて欲しいと思います。その下山ルートに合わせてあとどれくらいの資産を作ればいいかが見えてくるはずです。

年金にいくら上乗せするかで、「充実した楽しい生活」を金銭化

「充実した楽しい生活」を金額に換算するのは簡単ではありません。でも大枠を考えるのであれば、受け取れる年金にどれくらい上乗せできればいいかを最初に検討してみてください。まずは公的年金の受給金額からスタートします、これは公的年金シミュレーターである程度把握できます。その金額に毎月10万円の上乗せ生活を送ると考えれば、65歳から100歳までの35年間で、その総額は4200万円(=10万円×12か月×35年)と計算できます。

65歳からも少し勤労収入を見込めてその金額が200万円くらいだとすれば、金融資産からの取り崩し総額は4000万円くらいとなります。

逆算の資産準備

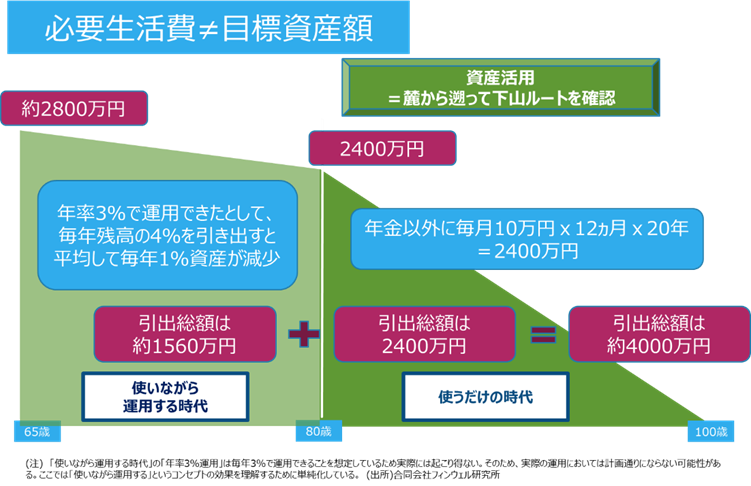

ところで、65歳以降を「使いながら運用する時代」と「使うだけの時代」の2つのステージに分けて考えて、下の図を100歳から遡ってみていきます。

100歳から80歳までの20年間は運用からも撤退していると想定して、月額10万円の引き出しが20年間続きますから、その必要総額は2400万円になります。金利が0%の場合でも80歳時点で2400万円あれば、この準備ができることになります。

次は、80歳の時点で2400万円を残すために65歳からの15年間を「3%で運用して、4%で引き出す」という方針で「使いながら運用する」とした場合、資産は毎年1%強ずつ減少することが想定できます。とすれば逆算して、65歳で2800万円程度あればいいことになります。

引出総額≠目標資産額

ここで注目したいのは、引出総額です。65歳から80歳までの引出総額は計画通りの運用ができれば1560万円となり、80歳以降の2400万円とあわせると、約4000万円になります。これは、先ほど計算した年金に上乗せする金額の総和と同じになりますから、この下山ルートで当初計画した目的を達成できることになります。

すなわち65歳時点で約2800万円あれば、引き出し総額を4000万円程度にすることが可能だとみることができます。思った以上に目標額は少なくて済むわけですから、退職までに無理な資産運用をする必要はなくなります。

ちなみに、2019年に話題となった「老後2000万円問題」ですが、これも生活費と年金受給額の差額を30年分で計算してみると2000万円になるという建付けで議論されました。先ほどの例で年金以外に5万円を上乗せする生活とすれば、35年で必要総額は2100万円となりますが、これは65歳時点で1400万円くらいの資産があれば達成可能な引出総額になります。「使いながら運用する時代」を考慮することで、65歳の目標資産額は引出総額よりも少なくて済ませることができるのです。

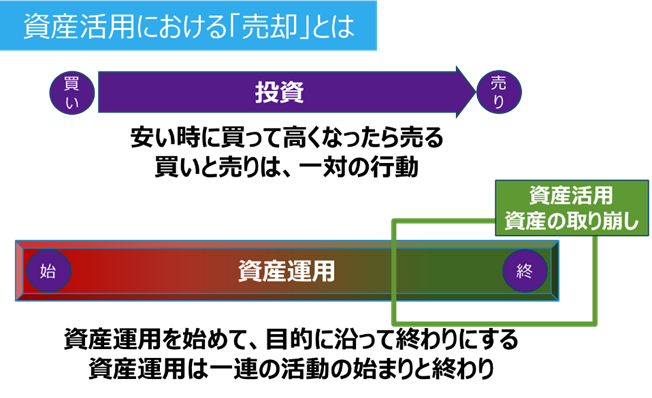

安く買って高く売るために

最近の株価上昇や円安から保有する資産の評価額はかなり上昇しているはずです。そうなると、よく聞かれるのは、「いつ売却したらいいのでしょうか」という点です。2つ目の留意点は、売りのタイミングです。

でもポイントは、「どのタイミングで売却するか」ではなく、計画的に取り崩しを行うことです。投資で儲けるということは非常にシンプルです。安く買って高く売れば、その差額が儲けになります。その意味で、投資というのは「買い」と「売り」が一対の行動とみることができます。だから多くの方が、「いつ買って、いつ売ればいいのか」という目線になりがちです。

部分撤退を志向

しかし我々が必要なのは「投資」ではなくて「資産運用」です。「資産運用」では、「買う」と「売る」という言葉は使いません。「資産運用を買う」とは言わずに、「資産運用を始める」といい、「資産運用を売る」とは言わず「資産運用を終える」といいます。これは資産運用が一対の行動ではなく、一連の行動だからだと思います。

そのため資産運用の終わり方は、一括で終わる「完全撤退」か、少しずつ終わる「部分撤退」かの2つの手法が想定できます。私が「使いながら運用する」というときには、徐々に売却する「部分撤退」を想定しています。そのため、売却のタイミングは市場環境ではなく、自身の計画に沿って粛々と進めることが重要になります。

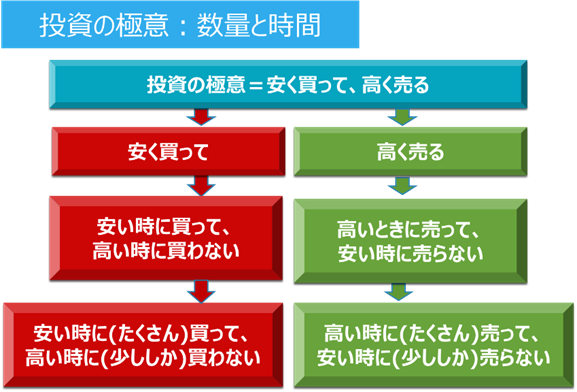

数量の概念を入れて「売り」と「買い」を考える

そこで「安く買って高く売るのはシンプルだけど難しい」のは、タイミングを取ろうとするからだという点を思い返してください。安く買うための極意は、「安いときに買って、高いときに買わない」ではなく、ここに数量の概念を入れて「安いときたくさん買って、高いときには少ししか買わない」と考えます。数量の概念を入れることで、「買い」はずっと続けながら数量の多寡で安く買うことをコントロールします。これを実現するのが定額積立投資となります。

一方、高く売るには同様に「高いときにたくさん売って、安いときには少ししか売らない」という数量の概念を入れます。これによって、「売り」もタイミングをみないで継続して行うことになります。これを具現化するのが、「率」を意識した引き出しとなります。価格が高くなる時は保有する資産残高が多くなりますから、「率」を決めておけば売却額が大きくなり、価格が安くなったら資産額が少なくなり売却額が自動的に小さくなります。

日経平均が2割の変動を繰り返す時代

3つ目の留意点は、価格の変動に迷わされないことです。株価が急落すると心配で売りたくなる。株価が急騰しても怖くて売りたくなる。これは資産運用をしているとよく感じる「売りの誘惑」です。過去2年ほどの間に、20%を超える短期間の下落がありました。24年7月から8月上旬にかけて日経平均は4万2000円台から3万1000円台に下げ、25年1月から4月にかけても3万9000円台から3万1000円台に下げています。その後、11月には4月と比べて7割近く上昇して5万2000円台に到達しました。これだけ変動幅が大きくなると、落ち着いて取り崩しを続けるのが難しくなります。

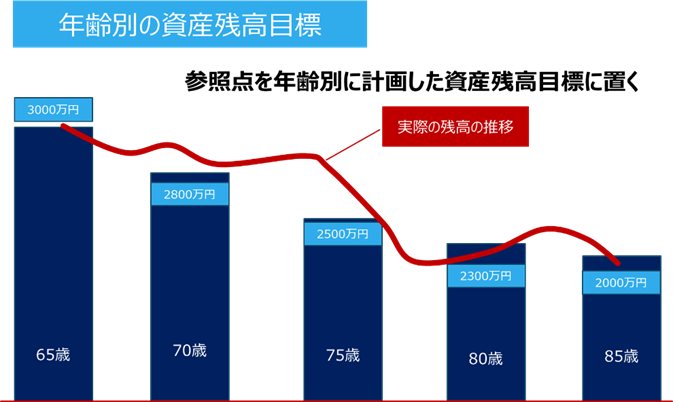

将来の目標資産額を参照点に

そこで大切にすべきなのが、何を基準にして、どの数値を基準にして今の資産水準を判断するかという基準値、または行動経済学などで言われる参照点です。その際に大切なのは、①個別の指数などではなく資産総額を参照点とすること、②過去の時点との比較ではなく、将来の計画値との比較で考えること、の2点です。

現役時代と違って退職後では、金融資産は複数の商品で構成されていると思いますから、個別商品の価格で比較することはあまり意味を持ちません。また、資産を取り崩していきますから、そもそも資産は減っていくのか当たり前です。減ることを織り込んだ想定資産額を参照点にしてこそ正しい評価が可能になります。

例えば、65歳で3000万円の資産を保有している人が、70歳で2800万円、75歳で2500万円、80歳で2300万円と想定したとします。使いながら運用する中で、68歳で2900万円になったときに、「65歳と比べて、100万円少なくなった」と考えるのか、「70歳の目標より100万円多い」と考えるのかではかなり違ってきます。これが参照点を使った考え方です。

長期・分散・積立投資の効用を再検討

最後の留意点は長期・分散・積立投資の効用です。現役時代はこの3つが資産運用のリスク軽減に大きく寄与することが知られていますが、資産活用期は少し違ってきます。

まず長期投資です。「使いながら運用する時代」を80歳まで設定すれば、50代からでもまだ30年近い運用期間が存在します。これは十分に長期の運用期間といえますが、徐々にその期間が短くなっていくことも事実です。徐々に長期投資の限界が見えてくるとみることもできます。

退職は積立投資からの卒業

積立投資ですが、これは退職すると「勤労収入<生活費」の関係になりますから、給与の一部を積立投資に回すことはできなくなります。退職は積立投資からの卒業するときだと考えることが重要です。

もちろん退職金の一部を少しずつ資産運用に回すことも、積立投資に類似した行動です。これは投資総額をあらかじめ決め、時間分散を考慮して分割して投資する方法ですから、私はこれを「分割投資」と呼んで区別しています。これも大切なリスク軽減効果を持つ方法ですが、積立投資とは違うものだと理解すべきだと思います。

分散投資の意味を理解すべき

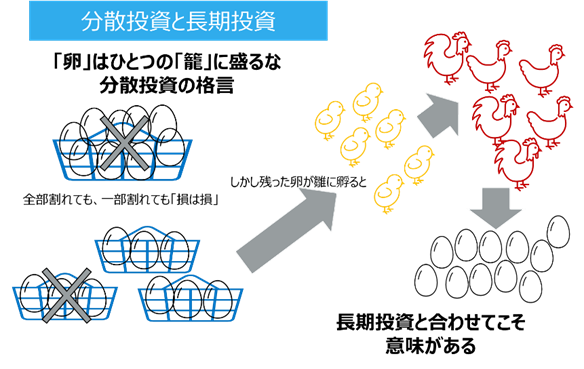

退職世代にとって最も頼りになるのは分散投資です。ただ、これに関しても誤解が多いので整理しておきます。分散投資では、「卵は一つのかごに盛るな」という格言がよく使われます。この格言は図の左側にあるように、「9つの卵を一つのかごに盛っていて落としてしまうとすべて割れてしまいます。それを避けるために3つのかごに盛れば1つを落としても、残り2つが無事です」といった紹介をされがちです。しかし、目線を変えると、「全部割れても一部われても損は損」だと思いませんか。

分散投資だけではなく長期投資と組みあわせてこそ意味がある

しかしここで、残った卵が将来雛に孵って親鳥になり、その親鳥が卵を産むという時間のかかるプロセスを想像してみてください。その結果、卵は増えることになります。このプロセスが長期投資の意味だと考えると、分散投資の大切なポイントは、長期投資と組みあわせてこそ効果があるという点です。

これを見失っていると、分散していたのに株価の急落と円高ですべての資産の評価額が下落したといった局面で慌てることになります。長期投資の考えのなかで、分散投資の効果を見極めることを心がけて欲しいと思います。