私の心情(233)―資産活用アドバイス97―資産水準と生活全般の満足度の関係は複眼で

ゴールデン・ウィークで、2月に実施したフィンウェル研究所の「60代6000人の声」アンケート調査のデータを読み直していました。自分でいうのも烏滸がましいのですが、改めて多くの知見を得ることができるデータだと思います。そのなかで今回のブログでは、資産と満足度に関して、データからわかっていることをもう一度まとめてみたいと思います。

ゴールデン・ウィークで、2月に実施したフィンウェル研究所の「60代6000人の声」アンケート調査のデータを読み直していました。自分でいうのも烏滸がましいのですが、改めて多くの知見を得ることができるデータだと思います。そのなかで今回のブログでは、資産と満足度に関して、データからわかっていることをもう一度まとめてみたいと思います。

資産が少ない方が生活全般の満足度は低い

まずデータからわかっていることは、「資産が少ない方が資産水準の満足度は低い」と「資産水準の満足度が低いと生活全般の満足度が低くなる」の2点です。しかし退職後はその資産を取り崩して生活費に充てていくことが大前提になりますから、資産が減ることを許容する姿勢も大切になります。

ただここで考えてみたいのですが、本当に、退職後に資産を使った結果、資産が減ると生活全般の満足度は低下していくのでしょうか。

資産が支出に変わることで他の満足度が上がる

退職後は、資産を取り崩して生活費に充てていきます。この場合、上記の2つのポイントから考えると、「生活費に資産を使う⇒資産が減る⇒資産水準の満足度が低下する⇒生活全般の満足度が下がる」というルートが想起されがちです。しかし、本来の「生活費に資産を使う⇒生活全般の満足度を上げる」という単純なルートもあるはずです。

資産を取り崩して生活費に使っていくことは、そもそも退職後生活資産形成の目的です。退職後の豊かな人生、楽しい人生を送るために資産形成を続けてきたのですから、そのために資産を使うことは純粋に生活の満足度を上げているはずです。

例えば、ジムに行ったり、ゴルフやテニスを続けたりすることにお金を使い、健康の維持に努めることもあるでしょう。これは資産が減るかもしれませんが、その一方で健康水準の満足度を上げる、または下げない努力です。家族で旅行に行ったり、友人たちと食事を楽しんだりすることにもお金がかかりますが、人間関係を良くする力になります。趣味や地域社会への貢献なども費用は掛かるものですが、やりがいを高めることに繋がります。

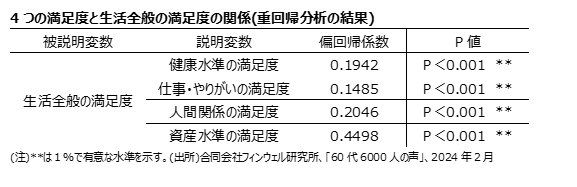

生活全般の満足度は、資産水準の満足度の影響を一番大きく受けている(表の偏回帰係数が最も大きい)とはいえ、健康水準の満足度、仕事・やりがいの満足度、人間関係の満足度もそれが上がることで、生活全般の満足度にそれぞれプラスの効果を持っています。資産水準だけに目を向けがちですが、退職後の生活はその資産を使うことのプラス面も大きいはずなのです。

年齢の目線を入れることを忘れない

もうひとつ資産水準の満足度に与える別な視点も大切になります。資産を取り崩して生活に使うことで資産水準が低下するとしても、それにはある程度の時間がかかります。例えば65歳の退職時に4000万円の資産を保有していて、使っていくなかで75歳になったときに3000万円になったとします。資産は減少していますから、資産水準の満足度は低下しているはずです。

しかし、65歳の時の4000万円と75歳のときの3000万円で本当に資産水準の満足度は低下しているでしょうか。資産水準の満足度は、残りの生活期間を想定して変化するはずです。年齢を重ねて残りの人生が少なくなっている分、資産額が減っていても「何とかなる」という思いは高まる可能性がありますから、満足度はそれほど低下しないかもしれません。生活費に資産を使って資産が減少しますが、自身もその間に年齢を重ねることになり、思ったほど資産水準の満足度が低下しないとみることもできます。

年齢と満足度の分析を再考

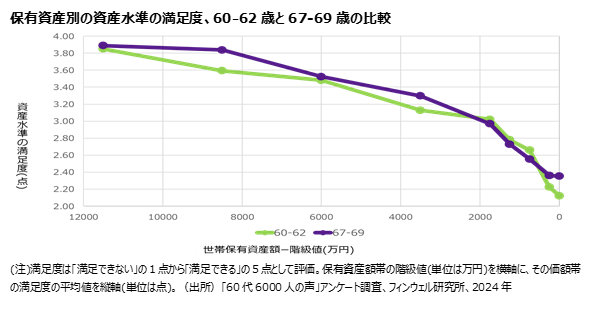

この点は、ブログ「私の心情219―高齢ほど同じ資産額に対する満足度は高かった」でもまとめていますので、ご一読いただきたいと思います。その時には2023年の調査結果をもとに、60代になったばかりの60₋62歳の保有資産別資産水準とその満足度の関係と、もうすぐ70代になる67‐69歳のその関係をグラフにして比較しました。

下のグラフでは、同様の関係を2024年のデータで分析しています。ちなみに、資産水準の満足度は「満足できない」の1点から「満足できる」の5点までの5段階で評価しています。グラフでは、保有資産額帯の階級値を横軸に、その価額帯の満足度の平均値を縦軸に取っています。また、保有資産額の横軸は右に行くほど少なくなるように作成しています。

「もうすぐ70代」層の満足度の方が高い

これをみると、例えば階級値3500万円で示されている資産額2001万円から5000万円の層では、その水準に対する満足度は60₋62歳では3.13点(緑の線)で、67‐69歳では3.30点(紫の線)です。その他の階級値でも、資産額が2000万円以上の層では、ほぼ67‐69歳の満足度の方が60₋62歳の満足度よりも高くなっています。すなわち、年齢が高いほど同じ資産額に対しての満足度が高いことを示唆しています。

資産水準の満足度を観る際には複眼で

最初に示した「資産額の低下=満足度の低下」は、現在という時点で目線を固定して、資産と満足度の関係を考えています。この静的な目線は、資産水準とその満足度の関数の一面しか見ていないことになります。この視点でみると、先行きに懸念だけが出てきます。

一方、もし資産額を維持したままで年齢を重ねれば、満足度は上がることになります。これもまた資産水準とその満足度の関数の別の一面しか見ていないことになりますが、こちらは年齢を変化させて見る動的な目線と言っても良いかもしれません。

現実は、この二つの目線で同時に見るべきものです。特に多くの人は静的な目線だけで見ることが多いと思います。この目線は、資産を使うことに過度に悲観的になります。取り崩しに過度に悲観的な感情が強くなることで、思わぬ行動バイアスがかかるものです。動的な視線も合わせて持つことで、いかに悲観的な感情を抑制できるかが重要になると思います。これこそが計画的な資産の取り崩しだと考えます。

老後2000万円の後遺症も

ところでもうひとつ見えているのが、資産が2000万円を下回るとほとんど2つの年齢層で違いがなくなるという点です。そもそも2000万円あたりから満足度は中庸(どちらでもない)の3点を下回っていますので、その点とも合わせて考えると、60代にとって2000万円というのは資産水準の満足度の分岐点になっている可能性が高いように思われます。これはもしかすると、老後2000万円問題の大きな後遺症かもしれません。