私の心情(282)―資産活用期における長期・分散・時間分散

資産運用で必ず指摘されるリスク軽減の3つの方法、長期投資、分散投資、積立投資(時間分散)を、資産活用のセミナーでも説明することが多くありますが、改めてそのポイントをここでまとめておきます。

資産運用で必ず指摘されるリスク軽減の3つの方法、長期投資、分散投資、積立投資(時間分散)を、資産活用のセミナーでも説明することが多くありますが、改めてそのポイントをここでまとめておきます。

【長期投資】

長期投資を意識するためのコミュニケーション

個人向けのセミナーだけでなく、金融関係者向けのセミナーでも聞いているのが、投資信託の運用成果についてです。資産活用のセミナーの中では定率引き出しの考え方を理解していただくために、「3%運用、4%引き出し」のコンセプトをお伝えすることが多いのですが、その中で「3%運用は可能なのか」という質問をよくいただきます。

そこで、その質問への回答を紹介するべく、過去10年の運用実績で「年率3%以上のリターンを実現した投資信託は何本くらいあるでしょうか」という質問を投げかけ、調べた結果を一緒に見ていくようにしています。会場に参加される方の反応をみると、「年率3%のリターンは難しい」と考えていらっしゃることが明らかです。これはどこのセミナーでも共通点で、金融機関のいわゆる営業の前線にいらっしゃる方でさえ同じです。

6割の投資信託が3%以上の運用実績

しかし実際の「過去10年で年率3%以上のリターンを実現した投資信託の本数」はそうした会場の方々の想定を大きく上回っています。

2025年4月25日の投資信託の基準価額データを日本経済新聞社の「投資信託サーチ」で検索した結果は、下の表の通りです。10年以上の運用実績のある投資信託の数は、対象の絞り方を変えても全体の投信の本数の50%弱となっています。そのなかで、直近10年間の年率平均収益率が3%以上と0%以上を実現した投資信託の本数を計算してみると、それぞれ6割強、9割弱となっています。

ちなみにこの数値は基準価額ベースで計算していますから、信託報酬を支払った後のパフォーマンスということです。例えばNISAで販売手数料なしで購入していれば、この3%のリターンはそのまま手取りの収益として手元に残るものです。思った以上に多くの投資信託が、良好なリターンを上げていることが分かります。

この質問はずいぶん前からセミナーで行っていまして、その都度記録したデータをグラフにしてみました。3%以上のパフォーマンスとしては6-8割の水準で変動がありますが、0%以上となるとほぼ9割で変わらない水準を維持しています。

高齢層こそ行動バイアスを抑制する力を持つべき

10年以上の運用実績がある投資信託の6割が年率で3%以上の運用実績、9割が0%以上の運用実績なのに、なぜ多くの投資家が「投資ではあまり儲からない」と考えているのでしょうか。運用成績の悪い投資商品ばかりを買っていたわけではなく、多くの人が10年という期間にわたって保有し続けられなかったからではないかと思います。途中でパフォーマンスが悪くなると、つい怖くなって売ってしまいたくなります。この行動バイアスの結果、それが「損をした」というイメージにつながってしまっているのではないでしょうか。

途中売却の誘惑が、高齢になるほど顕著になる「感情>理論」の状態で起きやすいとすれば、それを自分で抑えることは簡単ではありません。退職世代こそ、長期投資の意味をしっかりと腹落ちさせる必要がありますし、ここにこそ金融アドバイザーのコーチングの存在意義があるように思います。

【分散投資】

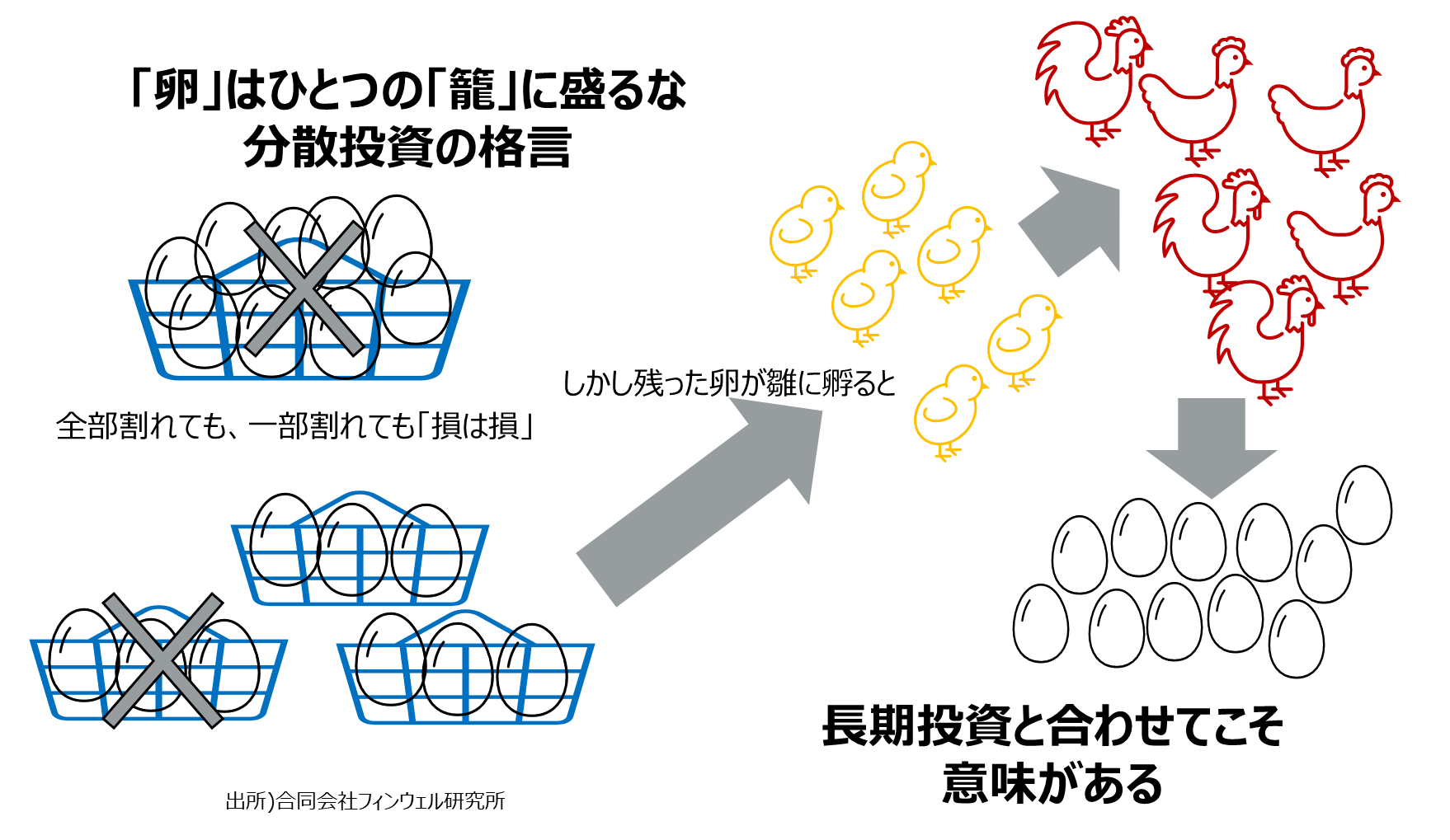

3個割れても損は損

分散投資では、よく言われるのが「卵はひとつの籠に盛るな」という格言です。グラフのように、9つの卵を1つの籠に入れる(資金を1つの資産クラスにまとめる)と、落とした(相場が下落した)時には、すべての卵が割れて (大きな損失) しまいます。そこで3つの籠に分けて(3つの資産に分散して)おけば、1つを落としても他の2つの籠の卵は助かります、というものです。

しかしここで少し考えてみてください。卵が9個割れても、3個割れても、損は損です。にもかかわらず、なぜこれがリスクの軽減に役に立つといえるのでしょうか。この格言には、この比較だけではない、含意があると考えています。

分散投資は長期投資とあわせてこそ力を発揮する

例えば9個の卵のうち、3個が割れて6個残ったとします。時間が経てば、その6個の卵は雛に孵って親鳥になり、やがて卵を産みます。その時、卵はもとの数より増えているはずです。卵が雛に孵り、雛が親鳥になり、そしてまた卵を産むという時間のかかるプロセスは、資産運用における大切な要素である「長期投資」を示しています。「分散投資」の格言は、実は「長期投資」とあわせてこそ意味を持つものだといえるのです。

さらに卵にも意味があります。卵は雛に孵るもの、すなわち収益性を持つものという意味を持たせているのです。収益性があるからリスクもあり、分散投資が必要になるのです。

【時間分散】

退職後は積立投資ができなくなる

最後は時間分散の取り崩しバージョンを考えます。

時間分散の代表例は積立投資です。「70歳になっても80歳になっても積立投資ができる」という指摘を聞くことがあります。確かにできないわけではありませんが、積立投資とは「給与のなかからその一部を投資に回すことで、毎月少しずつ投資ができる」ことだとすると、「生活費>勤労収入」の状態となる退職後は、給与から積立投資に回す資金はありません。

退職金のようにまとまった資金を少しずつ投資に回すことも考えられますが、それは保有資産の移し替えにすぎません。その移し替えを一度にしないで、タイミングを分散するというアイデアなのです。これを私は「分割投資」と呼んで、積立投資とはコンセプトが違うものだと考えています。

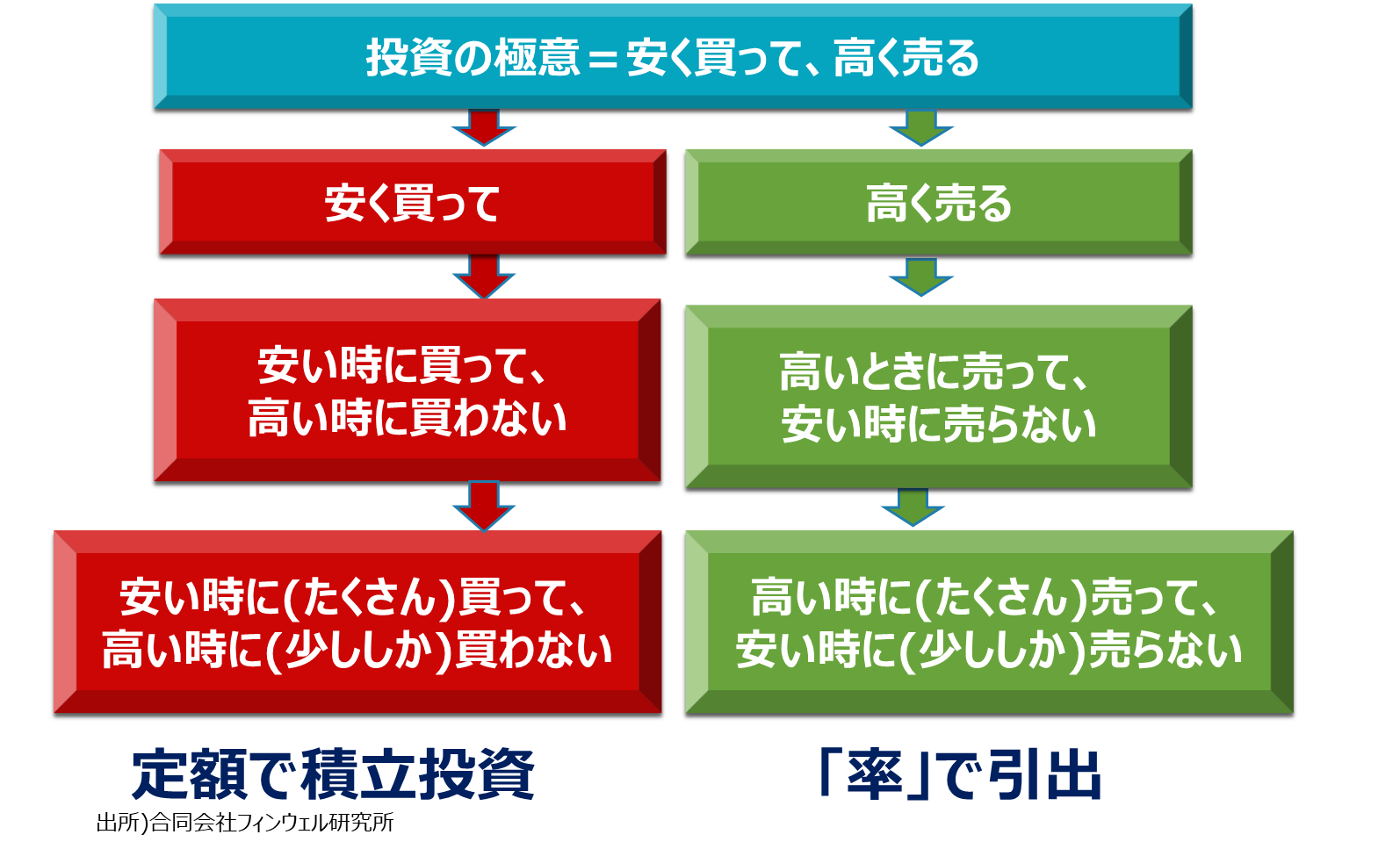

数量の概念を入れる積立投資

投資は、「安く買って高く売る」ことができれば儲けが出るという極めてシンプルなものです。しかし、問題は「いつが安いのか、いつが高いのかが分からない」こと、そこに人の感情が絡みやすくなることでさらに難しくなります。

そこで「安く買って高く売る」を2つに分けて考えます。まずは「安く買う」ですが、これを「安いときに買って、高いときに買わない」と考えると、「いつが安いのか、いつが高いのか」の判断を迫られることになります。そこで、ここに数量の概念を持ち込み、「安いときに(たくさん)買って、高いとき(少ししか)買わない」と( )で書いたように考えます。こうなると、買うときと買わないときができるのではなく、たくさん買うときと少しだけ買うときがあるという考え方に変わります。

定額での投資を継続すれば、値段が安くなった時にはたくさん買って、値段が高くなった時には少ししか買わないことが実現できます。これが皆さんの良く知っている定額による積立投資です。

高いときにたくさん売って、安いときには少ししか売らないのが定率取り崩し

次は「高く売る」という考え方です。先ほどと同様に「高いときに売って、安いときに売らない」というのではなく、「高いときに(たくさん)売って、安いときに(少ししか)売らない」と考え直すと、積立投資と対になる考え方になります。

具体例を考えてみます。値段が上がるときには保有する資産の残高が多くなり、下がると残高が減ります。そこで売却する金額を残高の一定比率に設定しておけば、値段が上がると保有残高が増えるので売却額が増え、値段が下がると残高が減るため売却が少なくなることになります。

この売却金額の決め方は、定率引き出しそのものです。現役時代の資産形成には積立投資を、退職後の資産活用には定率引き出しを、一連の作業として自身のお金との向き合い方に組み込むことで「安く買う」と「高く売る」の両面で、その行動が自動的に行えるようになります。

積立投資は、投資の時間分散だといわれますが、資産活用でも時間分散があります。資産活用または使いながら運用することは、時間分散で少しずつ売却を進めることです。これは、積立投資と運用資産の取り崩しが、買いと売りのような相対的な一連の関係にあるとことが分かります。